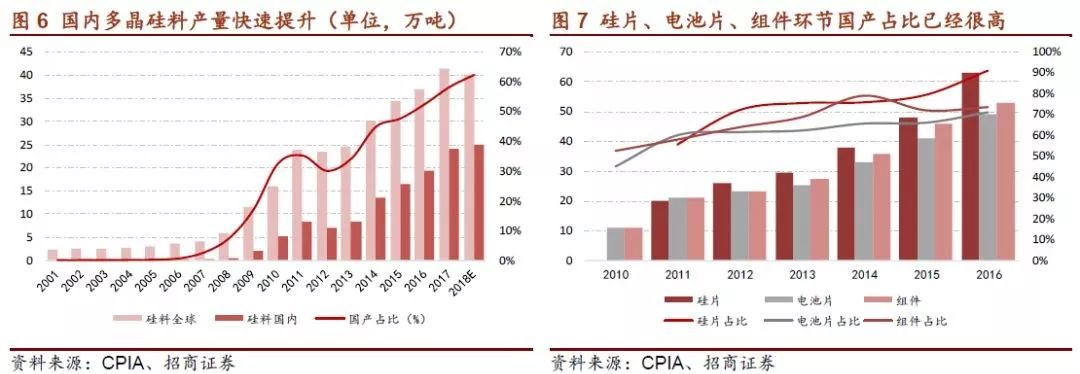

���χ��a���ӽ�β��Ŀǰ���������a�I��ϣ����ྦྷ�����⣬�����aƷ�������a���������^70%�����Ƭ��늳ء��M���������aռ�ȷքe�_��91%��71%��74%���S�҇�����a�I朸��������m�ӏ������ȃ��ݹ��Ϯa�ܿ���Ͷ�ţ��҇��Ķྦྷ���Ϯa�����ڿ�������M�ڣ��ྦྷ���Ϯa��ռȫ��ռ�ȏ�2009���26%������50%���ϡ�

���ȶྦྷ�����M���ʳ��m�½���2018��ྦྷ�����M�����_ʼ�״γ��F�½���ͬ�r���M����Ҳ�½�����40%���£����a������ٶ��ڼӿ졣

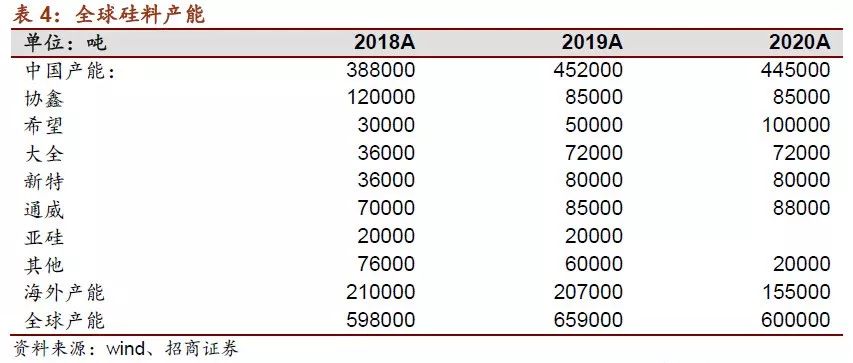

���ȹ���ϴ���M�Еr���������ӿ��˳���2018-2019�꣬���σr�����½���Ŀǰ���ȶ�����������I�ձ�̝�p������������I���Ϯa��Ҳ�Ѳ�ӯ����2019���5��S����ć��������S�̳���s7-8�f����2020��ԓ�����п����½���2-3�f�����Ј��Mһ�����˾���С�

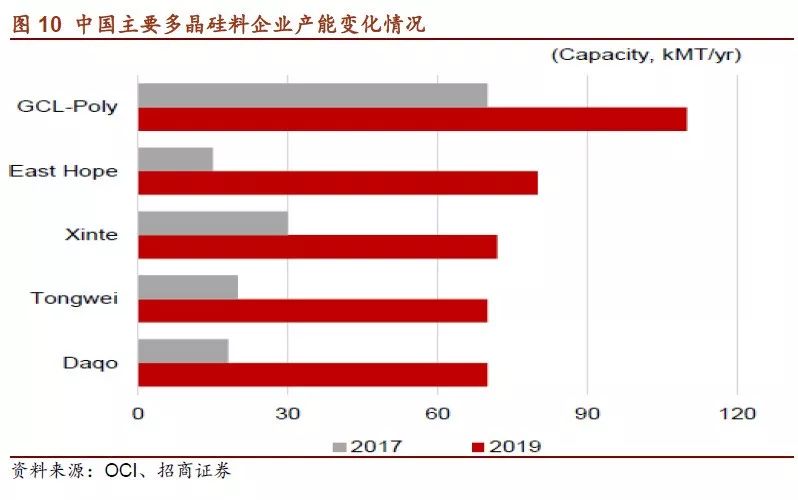

��������I��������ͻ�����ԛQ�U�a���Ј����жȼ��������������^����˾ͨ������ȫ�����صȾ߂����@�ijɱ����ݣ��^ȥ���궼Ͷ�����^��Ҏģ�ĵͳɱ��®a�ܣ��C�ϵijɱ������Mһ���U��2019�꣬ͨ������׃����ȫ�����ܡ��|��ϣ����Ӌ��؛�ڇ���ռ�ȼs78%��2020���п�����������90%���e��ͨ���ɷݣ������ְl���U�aӋ����Ӌ����4��Ȍ����Ϯa�ܔU��2���_��25�f��������U�a���F�������_�c������I�IJ�ࡣ

����l���ݡ�ħ���Ƴ����ИI�ډ�Խ��Խ�������ྦྷ���ϻ������Կ��ɘ˜ʵĻ����aƷ����I֮�g�ĸ�����Ҫ�w�F�ڳɱ����棬���ɱ��У���M�����fռ����ߡ��ڶྦྷ��a�I�lչ�Ĕ�ʮ���У����M���������{������Ͷ�a�ܾ߂���͵ij�ʼͶ�Y�ɱ�����늃r�^�S�@�ø��͵�늃r������M�ɱ����@�ú��ĺ�l�ɱ����ݡ�

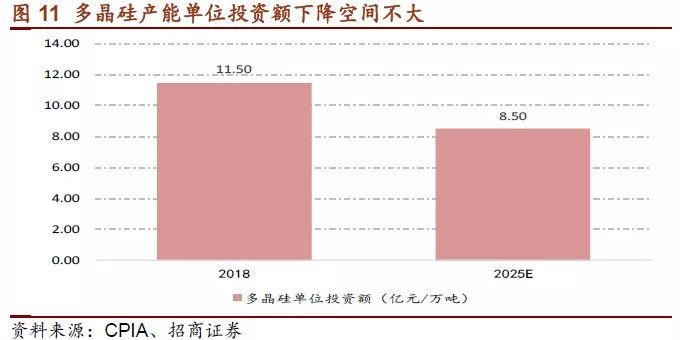

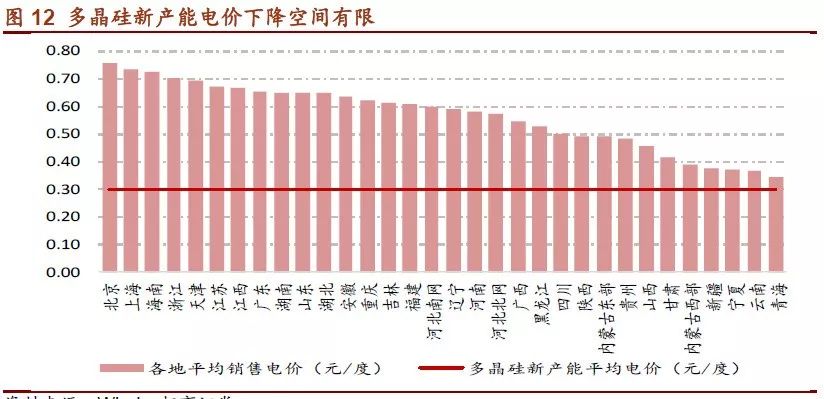

��ǰ���ྦྷ��a�܆�λͶ�Y�~�я�2007���98.5�|Ԫ/�f���½�����2018���11.3�|Ԫ/�f����10���½���89%��Ŀǰ���ྦྷ���O����a���ѽ�������ɣ��O�併�r���g���ޡ�������CPIA�A�y����2025��ྦྷ��Ć�λͶ�Y�~�����½���8.5�|Ԫ/�f����δ��7���½����Ȳ����^25%����l�a���y�Ԇμ���ͨ�^��ʼͶ�Y�~���́��@�óɱ����ݡ����⣬���ȵĮa�܆�λͶ�Y�~һֱ���ں���a�ܡ�

��M���棬��݆Ͷ�ŵĵͳɱ��a����Ҫ�ڃ��ɡ��½��ȵ�늃r�^�S������늃r�^����乤�I���ą^���ѽ����ࡣ�ИI�����M����Ҳ���yͨ�^��늃r���@�óɱ����ݡ��C�ϣ��ИI�ġ���l���ݡ������ѽ��������ˣ��ИI�ıډ���׃��Խ��Խ������

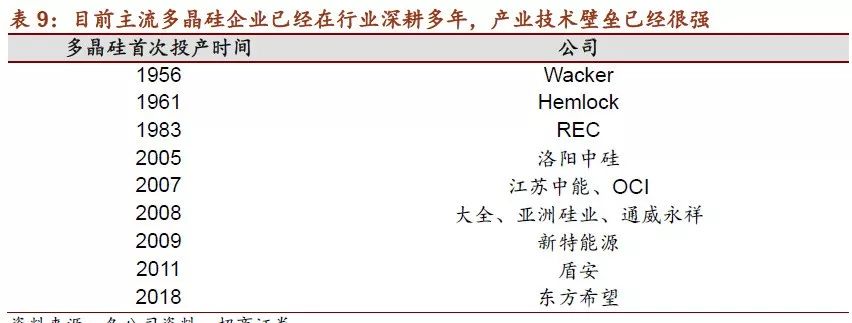

�ַ�ʽ�lչģʽ���^����ʣ�ߞ������ĕr���_ʼ���R�����ȵĶྦྷ��������I��༯����2010����ǰ�M���ИI��֮�a�Iֻ�Ж|��ϣ��һ�����M���ߡ��ྦྷ���ИI���ھ��������ИI�����a��ˇ���s�����̱��࣬��Ŀǰ�����Ķྦྷ�����a��I�ѽ��M���ИI���꣬���ИIKnow-How�e���ѽ�����a�I�ѽ��γɺ��ļ��g�ډ����҂��Д�a�I�ַ�ʽ�İlչ�r�����^������ѽ��_ʼ������

|