һֱ����Ԫ�늳؉��Ƶ������F�늳أ��ƺ����ڻؚw������

���գ���˹���c���r�����@��ُ�o�늳ء���CTP�����F�늳غ����ع⣬ͬ�r�ȁ��������F䇡���Ƭ늳ء�Ҳ�_ʼ��3�·����a���ܴ��Ƅӣ��Y���Ј�Ѹ�ٷ��������ȱȁ��ϹɃrӭ��ɴΝqͣ���S��A���Ј���֧�漰�����F䇸���Ă��ɝqͣ��ͬ�r߀���l���⒘I��I�ĹɃr��ͣ��

�M����˹����ʾ���o�늳ء���һ���������F䇣������Դ_�����ǣ������F�늳��ѽ��_ʼ���K����������Դ(BloombergNEF)�l����һ�݈���@ʾ�����������F�늳صijɱ�����������ȫ�Ժ͌���Ʒ�r��ӑB�ĵ������ԣ������Ї���܇�a�I���ܚgӭ�̶����c�վ�����

����˹���͌��r�������ع�����C��늳��ИI�ٴ�ӭ�������F��c��Ԫ䇵ļ��g���Ј��IJ��ġ�

�����F䇡���λ��������Iӭ����

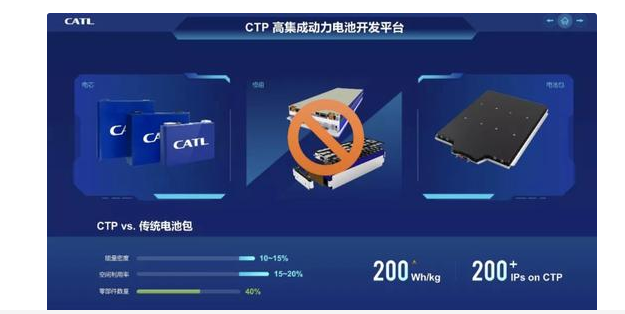

�oՓ�nj��r����CTP늳ع������Ƽ��g߀�DZȁ��ϵġ���Ƭ늳ء����������F�늳��_ʼ���¡���λ����

���չٷ��f�������r��CTP늳ذ�ʡȥ��늳�ģ�M�ĽM�b�h�����w�e���������15%-20%�������ܶ�����10%-15%�����ȁ��ϲ���GCTP���b���g�������F䇡���Ƭ늳ء���Ҳ늳ؽM�ġ��w�e�������ܶȡ��������^50%���ȁ��϶����L����������ʾ�����d����Ƭ늳ء��ıȁ��ϝh�m�������^600km��

CTP늳ذ� ��Դ�����r��

�m��������Ԫ�늳��ஔ���@��ζ�������m���̰�������������F�늳��ѽ�ͻ�Ƽ��gƿ�i���@�����F�늳����P��I�_ʼ���Y���Ј������Ρ���

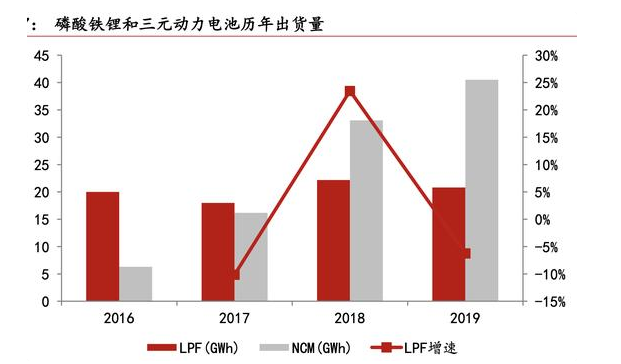

��2019����������F�늳��b�C�������У����r����11.3Gwh ���b�C��λ�Ӈ��ȵ�һ����ռ���_��54%���ȁ��ϡ����߿ơ��|����ܾo�S���

һֱ��������F�늳صıȁ�������ӭ��qͣ��2��17�գ��ȁ��ϹɃr��56.91Ԫ���˕r��˹���͌��r��늳غ���߀δ�ع⣬�p�������ع�ȁ��ϹɃrһ·�j�q����ߝq��2��26�յ�75.8Ԫ���q���_33%��ͬ�r�|�����Ҳӭ��qͣ��2��25�չɃr��ߝq��85.26Ԫ���c2��17�յ�70.15Ԫ����ϝq21.5%��

��ֹ�����F�늳ع����̣��漰�����F����ήa�I朵���IҲ���Y���Ј����ࡣ

�ԺϿv�Ƽ����������Y�ӹ�˾�����ų���Ҫ���a�����F�늳����Oǰ��w�aƷ����Ҫ���������F����O���ϵ�����ӹ���2��19�գ���Ƀrһ�ȝqͣ��8.56Ԫ����̶늻���ʾ����˾Ŀǰ�]�����a�����F䇣�ֻ�Ѕ��ɹ�˾����ԣ������Դ늳ز�������˾�nj��r���Ĺ����̡�������ˣ�2��19��-21����̶늻��B�m���������՝qͣ��

�c��Ԫ늳���ȣ����a��ͬ늹��������F�늳���Ҫ�����DMC�܄���ʯ����A��ʾ����˾���a�ij�����DMC�ļ��ȱ�늳ؼ�DMC���ߣ�2��21�գ�ʯ����A�qͣ�����{�_�ӹ�˾�~��{Դ�����I�I�������a���N�������F��2��19�գ����{�_�Ƀr�qͣ��

�����F䇮a�I��܌���ͬ�r��������Ԫ�늳ص���Ҫ���ϡ���⒵����P����Ʌs��һƬ�G�⡣

2��19���_�P��A���Ј��ϵĺ��J⒘I���A��⒘I���^��ͣ�����J⒘I���棬��2��13�յ�94Ԫ��һ·����2��28�յ�60.05Ԫ�������_��36%����һ���^���A��⒘I��Ҳ��C��ϯλ�ұP3.15�|Ԫ���ӡ�

��Ԫ�늳�ʧ���������F�늳sһ·�߸ߣ��@������˹�����^����ġ��o�늳ء��L������׃��늳��ИI�İlչڅ�ݡ�

����Cȯ�������Ƅӳ���܇��Ԫ��������������������늳ؼ��g·�����ֻܷ������Ҍ��r�����ȁ��ϳ��F���@���g�M����ʹ�������F�늳��c��Ԫ늳��w�e�����ܶȵIJ��sС���N�N���أ����Ƅ��������F�늳��ИI��߉���F׃����

���a�N�r���������ǵ�һҪ�x

�������F�늳؏��K�ı�������ĵ�߉���ǽ�����

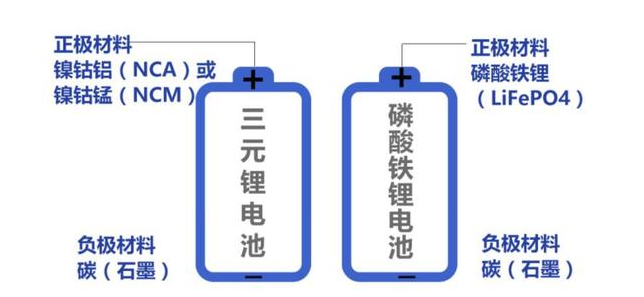

�����F䇺���Ԫ䇃ɴ��g·���ă��ӄ����@����Ԫ�늳������O�����е����X(NCA)�������i(NCM)����������Ԫ���������c�������ܶȸߣ��ɱ�Ҳ�ߣ������F䇄t�෴���������ڇ��Ҍ�����Դ��܇���a�N���ߣ��m��Խ���a�NԽ�ߣ����²���܇��̈́���늳���I�аl��Ԫ�늳ء�

��Ԫ��c�����F� ��Դ����܇֮��

Ȼ����Ԫ�늳��������F�����Ԫ�أ���ɱ��߾Ӳ��¡��S���a�N���ȜpС����Ԫ�늳ظ߳ɱ��ı���u�@�F����������ռ��늄�܇BOM�ɱ���40%�Ą���늳��f�����ͳɱ���ζ����܇���������L���ۃr���Mһ����̽��

��˹��һֱ�QҪ�_�����o⒡���Ŀ�ģ�Ҳ�����ڳɱ��İѿء�늳�ꎘO�����̱�������̩���Ƽ��a�I����˾�����ø��h��ʾ��������㆖�e��2025��Ⓕ�懵ăr����Ƕ��٣�����õ�һ�L�����档�����F�늳��ṩ����õărֵ�����ҳɱ��Ŀ�Ҋ��Ҫ�õöࡣ��

����Ԫ�늳���ȣ������Ԫ�ص������F�늳���ݾ��dzɱ��͡���������о��Ĕ����@ʾ������2019����ף�������Ԫ�늳ذ��Ćr��1.05Ԫ/Wh�������F�늳ذ��Ćr��0.8Ԫ/Wh����·��������˹�������ُ���r���������F�늳أ��ɱ�Ҫ���ˡ���λ���İٷֱȡ���

�����a�N���ºɱ��͡���ȫ�Ժõ������F�늳صă��ݕ��Mһ���Ŵ�����ij늳���I���̎��������Vδ����܇�Ո�����I��ؓ�ɱ���������r�£������F�늳ص���ռ����������������

�c��ͬ�r�������F�늳����O����늻��W���ܱ��^�����������Ԫ�늳ذ�ȫ�Ը��ߡ����ߜأ���ѭ�h�Δ�Ҳ���ࡣ�{���T�����c��Խ��Խ����еͶ�܇�ʹ��d�������F�늳ء�

2019�꣬����Դ��܇�a�N����»����ط��a�NҲȡ����һЩ��늄���܇��С��܇���a�N���~��4-5�fԪֱ���»���1.8�fԪ���¡����˽��ͳɱ���2019��3�£���������ԴEC220����һ��˜ʰ�܇�ͣ�����늳ؽM���Q�������F�늳ء�ͬ�r��������܇�Ƴ��˴��d�����F�늳ص�ȫ��늄�܇��iEV7L��

�Ј��ϲ�ֹ��Ҫ�L�m����̵�܇�ͣ�߀��Ҫ�ԃr�ȸߣ�����Ҫ�l����늵Ĵ���늄�܇���ڄ��������������F�늳�������ԓ�Ј��l�]�����������á���Ŀǰ��������W��R1�����EE200����܇���Ǵ��d�������F�늳ء�

���⣬������܇�I�������F�늳�Ҳ�����^�ߵ�ƥ��ȡ����� GGII ��������܇�I�������F䇵��b�C������ 85%���ϣ�����܇�I�������F䇵��b�C��������������2019 ���ֵ�� 70%��

�S��늳ؼ��g�lչ�������и߶�܇��Ҳ���d�������F�늳أ���ȁ��ϝh���������F�s��ei6����Լ��s��eRX5��늵ĸĿ�܇�Ͷ��Ǵ��d�������F�늳ء�

�����������a�N���棬�����F�늳�Ҳ���_��������������2019����a�N���ߣ�܇�v���m�����������250km���ϣ�늳�ϵ�y�������ܶȲ�����125Wh/kg����ȁ��ϡ����߿Ƶ�늳؏S�̵������F�늳��о���w�����ܶȶ���ͻ��190Wh/kg��ǰ���ã����߿Ʊ�ʾ�������F�늳؆��w�����ܶ���ͻ��

200Wh/kg���ȁ��ϝh���d�ġ���Ƭ늳ء�����늳�ϵ�y�����ܶ�Ҳ�_����140Wh/kg��

���ϣ����m������Լ�늳������ܶȁ��������d�����F�늳ص�܇���ѽ�����������Ԫ�늳�܇��һ�^�����ˡ�

�����a�N׃����ɱ������D׃���|���C���Զ������F��ڳ���܇�I������ij��m���������ҏ��L�ځ�����늳ص�������Դ��܇�I����������g�����^��

�l������һ������?

�����F��_ʼ���K�����в����˳֑��ɑB�ȡ�

Ħ��ʿ����(Morgan Stanley)���l����Q���M�������F�늳�����������������������늳ؼ��g���ڲ����M�����AӋδ��3��ɱ����½�20%���@Ҳ���������F�늳�ֻ������һ�N���^���x���K�����Ј�����̭��

�����F�(LPF)����Ԫ�(NCM)�v���؛�� ��Դ����ؔ�C��

���ϣ���Ŀǰ����܇�Ј���ռ���ʁ����������F䇵ķ��~�mȻ�ڻ�����Ŀǰ�Ժ��y����Ԫ䇷�ͥ���Y����2020�깤�Ų��ڶ�������Դ�aƷ���Ŀ��У���11��܇�ʹ��d�����F�늳أ������d��Ԫ�늳ص�܇����36�

�����F�늳����ڲ��Ϸ���ľ��ޣ��о���w�������ܶ��ڶ̕r�g���Ժ��y���F��Խʽ����������Ԫ�늳ص������ܶ���ռ�Ѓ��ݣ�������˹��21700늳صĆ��w�о�����ܶȿ����_��300Wh/kg��

�������F�늳؏��K����������ڼ��g����һ���������ˡ����������Vδ����܇�Ո�Ŀǰ�ڸ��m��܇������������Ԫ䇞�����������Ԫ䇵������ܶ����аlչ���g��Ŀǰ���R����ͨ�õȺ���܇���Լ����¡�LG���W�����n������I�����x����Ԫ���g·������˹�����I܇����Ȼ��NCA��Ԫ늳ء�

����˹�����f�����o�늳ء����ڶ�N���g·��������һ���������F䇡�

�����˹���ѽ��[Ó����ȫ��ه������늳صľ��棬����LG���W�͌��r���ɼҺ�����飬ͬ�r��ُ�˳��������������Maxwell�_ʼ���С���늳ؼ��g+������ݡ����g�����C����˹���ѽ��_ʼ̽�����N���o⒡��Ŀ��ܡ�

��˹����ʾ������4��20��늳����Ϲ������o⒡�늳أ��d�I�Cȯ�AӋ������ʞ�Maxwell���a�ġ���������O+�A䇻�ؓ�O+��늳ؼ��g+������ݡ�������x��늳أ��Լ����r���IJ���CTP���g�ij��������F�늳ɿ�aƷ��

��늳ؼ��g���dz����늳ء��o⒡�ȫ�̑B���lչ�ġ���Maxwell��B�����늘O���g���Ԍ��о�������ܶ�������300Wh/kg���ϣ�δ����������500Wh/kg������C���J�飬��늘O���g�����ɞ���˹���c����늳���I���_�����P�I���g����Ҫ�� NCA ��懷����ڴ˼��g����˹����ӭ���ڹ̑B늳ص�ͻ�ơ�

���ϣ��Ԫ������������YԴ���������¡�LG�����r���ȇ�������������늳���I���ڌ���Ⓕ�oⒻ�늳�������һ������늳ص��аl�������_ʼ̽���ɸ����Ԫ늳���NCMA��Ԫ늳�ܛ��ģ�M���lչ��·����

ȥ��7�£��䳲��Դ�l���o⒲��Ϻ���Ԫ�����о�aƷ���Q������˟o�늳�(���O��Li-Ni-Mn-O����)���аl��������ٷ��f������o�늳��܉F�c��ǰNCM811����늳���ͬ�������ܶȣ����ϳɱ��s�܉��½�10%~15%��

���^Ŀǰ������NCMA��Ԫ늳���δ�M���Ј����𣬞����Ƴ��m�����ߵ�늄�܇���oՓ��܇��߀�DŽ���늳���I������������Ԫ�늳أ����������аl�µğo���Ԫ���ϡ�

�@������˹�������늳�׃���˳��������F�늳ؑ{��ͳɱ����µķ�����g���»ؚw���ܳɱ�Ӱ푣��еͶ��Ј������F�늳ص��b�C����ӭ�����������^��Q늄�܇���m�����}����������늳ص������ܶȣ���Ԫ䇾������샞�ݡ�

���P������늳ؼ��g�������ؕ��L������J�飬��ͬ���g·������늳ء��P�L�a�̡���څ��Ҳ�������@��������Ҋ��δ�������F䇺���Ԫ�늳صķֽ羀�����l���@�����^�����l���ɞ���������Ҫ���ǷN���g·���܉F���gͻ�ƣ����ͳɱ���ͬ�r��Ҳ�ܱ��C���ߵ��m����