����f2021�����坍����Դ�ěQ���Ե�һ�꣬��ô2022���@�ɟ��ˌ����m(x��)��ȥ�����Ї��������͚W���Ј����Ƅ��£�2022��늽�۵��N���AӋ�����ɷ������I(y��)���坍��������^܇�v����Ĕ�(sh��)����

�c��ͬ�r������Ͷ�Y�ߵğ��飬���ꌢ��һ������Դ��˾���У��AӋ����20�������ҳ��_���܇��ґ�(zh��n)�ԡ�

2022�����10���A�y��

1��2021�꣬늽�������̽�����458MW��BNEF�AӋ����2022�꣬늽�۵ij�؛�����ٌ����ɷ����_��1.8-2.5GW���Ї���ռ���������62-66%���@��Ҫ�����ڇ�����I(y��)��Ŭ�����F(xi��n)����Ó̼Ŀ�ˡ�

늽�����؛���Ĺ�Ӌ���A�y�����ԣ�BNEF��

2���AӋ�������ꌢ�ɞ�H�����Ї��ĵڶ���늽���Ј��������_�l(f��)�̌���2022�����R�����Ŀ����������ѽ�(j��ng)�ʂ��Ͷ�Y��(sh��)ʮ�|��Ԫ�ښ�ȼ���I��������A�OʩͶ�Y�;͘I(y��)������һ���֡����S��δ��5�ꌍ�HͶ���Y��ķ�ɢ�����O���ܕ�����

3���W���_�l(f��)��һֱ�ڵȴ�����֧�ֺͷ�Ҏ(gu��)��Ȼ����_ʼ��ʩ������Ӌ�����S��һ���W���Y���ጷź͇����a�NӋ���Ć��ӣ����������Ŀ��K����2022�����_ʼ���O��

4��2022�ꌢ�ж�Қ�ȼ�Ϲ�˾���У�����Ͷ�Y���dȤ�ĸߝq��Ŀǰ�������ļҚ�ȼ�Ϲ�˾������2022�����С��@Щ��˾�����������늽��O��������Industrie De Nora SpA��ԓ��˾�����������m�Cȯ�������M���״ι��_ļ��(IPO)���Լ���ϳ�ȼ��������eCombustible Energy LLC��ԓ��˾Ӌ��ͨ�^�c����һ������Ŀ����ُ��˾(SPAC)�ϲ����С�

5��2022�꣬����22�����Ҳ��Ú��(zh��n)�ԡ�2021�꣬��ʩ���(zh��n)�Եć��Ҕ�(sh��)������һ������13�����ӵ�26�����mȻ�������е�·���D����ƽ�ȵģ���������������ӡ�Ⱥ��Ї��Ě��(zh��n)��һ�����������ܕ������L��ȫ����{�D��������o�S����������ǰ;���ИI(y��)���M�坍��ʹ�õ����ߡ�

6��̼���r�����坍���������L���P�I�����@���ИI(y��)���c�ߡ������ƶ�������BNEF������߶�����Z�����L�h���������Һ���I(y��)�ă����ŷ�Ŀ����2022�ꌢ��̼���r�ƄӸ�����坍���������ڵ̓r������M����������̼���r�C�Ƶ�Ӱ푣����Ŀ�Ľ��O���@�F(xi��n)�����p��Ŀ�˵���

7���S������Ŭ����2050�ꌍ�F(xi��n)�����ŷţ��ع��I(y��)���ܕ��ɞ�����Ҫ��K��;����2022�꣬��F�������״��������͟����@�傀�ИI(y��)ʹ�õ��坍�䌢���^ȫ��51,000�v��ȼ����܇�Ŀ��͡�

8���ښ��ܵ�׃�ÿ���֮ǰ�����⌢������I(y��)�\ݔ�����ľGɫ���ӡ��\ݔ���Ĺ�����ѽ�(j��ng)�������@���Ժ��������ښ�ij��ڡ�BNEF�AӋ���S����I(y��)�����@һ��������ă�(y��u)�ݣ�2022�ꌢ�и���ľGɫ���Ŀ������

9���S��늽�۵ăr��Ѹ���½�����2030�꣬��ȫ����(n��i)����������Դ���a(ch��n)�ġ��Gɫ���䌢�ȡ��{ɫ��������ˡ����{ɫ������ͨ�^��Ȼ��+̼���@�ʹ惦���g���a(ch��n)�ġ��{ɫ���Ŀ�_�l(f��)�̌�Խ��Խ��Ҫ�a�N���S�����档

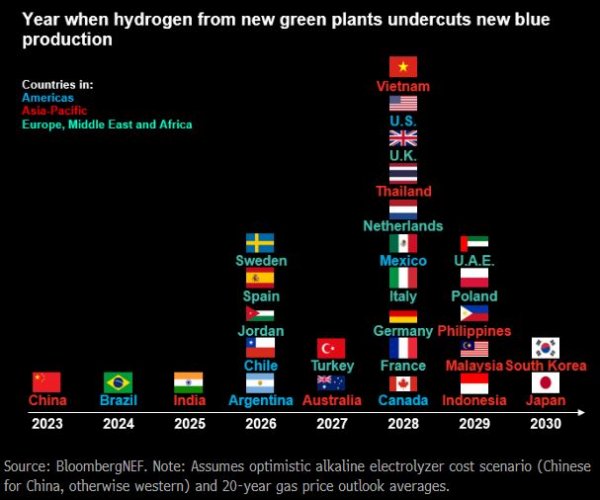

�������ҾGɫ��r������{ɫ���_�ɕr�g�������ԣ�BNEF��

10���A��늽��(AWE)�����������g�����ռ��(j��)���Ј����~��Ŀǰ�����ăɷN����Gɫ��ļ��g�ljA��늽�(AWE)���|(zh��)�ӽ��QĤ(PEM)늽⡣BNEF�AӋ����2022�꣬�A��늽����ȫ��늽���Ј��ķ��~������2020-21�꣬ռ�l(f��)؛����75-78%���@�����A��늽��O������ˣ����m�ϴ����Ŀ�����и����Ŀ����2022���_�����O��

bloomberg nef(BNEF)��һ�ґ�(zh��n)���о��ṩ�̣����wȫ�������Ʒ�Ј����Ƅ����̼��(j��ng)���D(zhu��n)�͵���Լ��g��BNEF�Č��҈���u�����������ͨ�����I(y��)���������r(n��ng)�I(y��)���I���m����Դ�D(zhu��n)�͵�;����

|