������(li��n)��F�������I(y��)ί�T���{(di��o)�顢�l(f��)������F�ИI(y��)PMI������10�·ݞ�41.3%���^�����½�2.9���ٷ��c����(chu��ng)46���������ˮƽ�����ָ��(sh��)�@ʾ��10���Ј�����s�p��䓏S���a(ch��n)�����½�����I(y��)��ُ��Ը�������a(ch��n)Ʒ�r���ԭ���σr����½���11�·ݣ���л�?q��)��ʹ���������֣��r���λС�����ӡ�

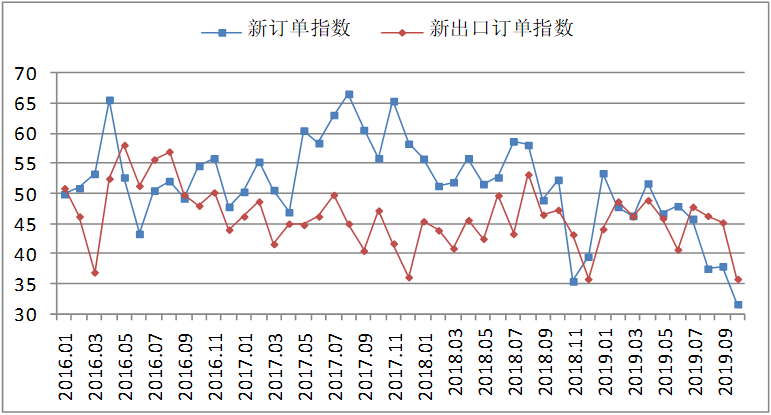

�D1 2016���ԁ���F�ИI(y��)PMIָ��(sh��)׃����r

һ���Ј�����

(һ)�Ј�����s�p

10�·ݣ����������ﶬ�������Ⱦ�C������������_ʼͣ�ޮa(ch��n)����F������u�p���������ИI(y��)ӆ�Μp�١���ӆ��ָ��(sh��)��31.6%���^�����½�6.3���ٷ��c����(chu��ng)��4������µ͡�����I(y��)������Ϣ������10����(n��i)��нK��������r�пɣ������h�ڹ���(y��ng)�A(y��)���^����w�Ј��đB(t��i)���ѡ��S����������D(zhu��n)�䣬���νK���������_ʼ���F(xi��n)�տs��������б����YԴ��ǰ���²��֡����⣬�ıO(ji��n)�y�Ĝ��нK�˾��ݲ�ُ��(sh��)��(j��)������10�·ݾ��ݽK���վ���ُ���h(hu��n)���½�19.63%���^������һ���p�١�

�D2 2016���ԁ���ӆ��ָ��(sh��)���³���ӆ��ָ��(sh��)׃����r

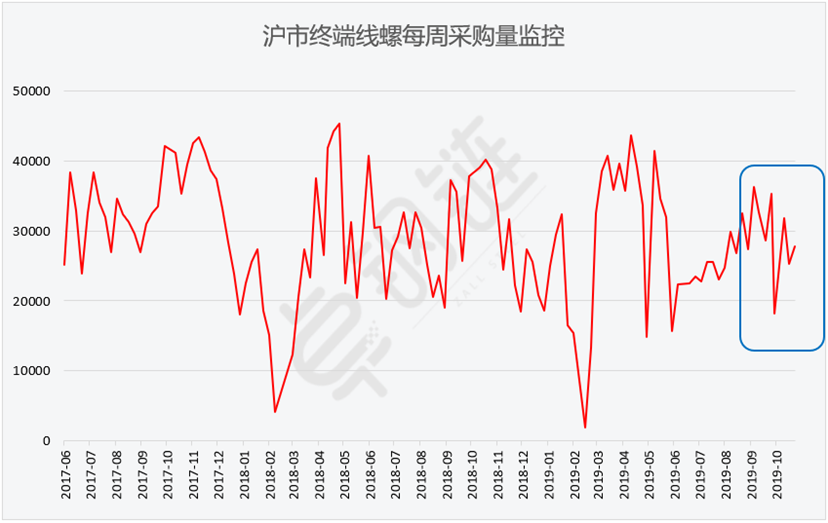

�D3 2017��6���ԁ���нK�˾���ÿ�ܲ�ُ���O(ji��n)��׃����r

(��)䓏S���a(ch��n)�ž�

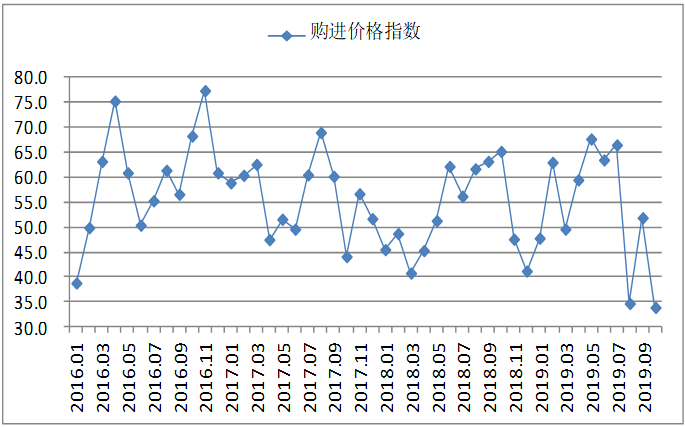

10�·ݣ��ܭh(hu��n)���ޮa(ch��n)���ߺ��Ј�����s�pӰ푣�䓏S���a(ch��n)��������½�����I(y��)��ُ��Ը������ͬ�r�Ӵ��ˌ����Ў������ġ����a(ch��n)ָ��(sh��)��42.3%���^�����½�0.9���ٷ��c;��ُ��ָ��(sh��)��33.5%���^�����½�13.5���ٷ��c��ָ��(sh��)ˮƽ̎�ڵ�λ;ԭ���ώ��ָ��(sh��)��37.9%���^�����½�11.1���ٷ��c��䓏S�������A(y��)��څ��֔�������a(ch��n)��(j��ng)�I����A(y��)��ָ��(sh��)��39.9%��

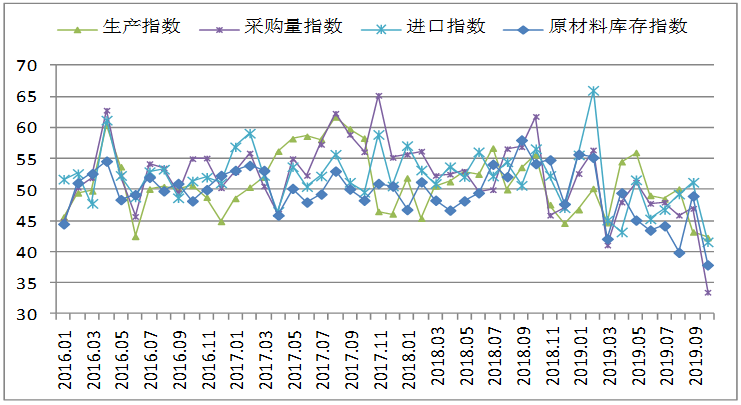

�D4 2016���ԁ����a(ch��n)ָ��(sh��)����ُ��ָ��(sh��)���M��ָ��(sh��)��ԭ���ώ��ָ��(sh��)׃����r

(��)�a(ch��n)��Ʒ����½�

10�·ݣ�䓏S�ӆκ����a(ch��n)���p�٣����K�����������^С��䓲��N���^��형����a(ch��n)��Ʒȥ���ӿ졣�a(ch��n)��Ʒ���ָ��(sh��)��36.8%���^�����½�8.8���ٷ��c����й���ʧ���ì���������⡣�����ӳ��r������10�·ݣ��ݼy䓎�潵����h(hu��n)���½����^10%��

�����淽�棬��(j��)��䓅f(xi��)�y(t��ng)Ӌ��2019��10�£�ȫ��20������5���Ʒ�N䓲��������Ӌ�h(hu��n)���^�m(x��)�½���10��濂��1256�f�����h(hu��n)�Ȝp��75�f�����½�5.6%������䓲��Ј���濂��1174�f�����h(hu��n)�Ȝp��65�f�����½�5.3%;�ۿڎ��82�f�����h(hu��n)�Ȝp��9�f�����½�10.3%��5��Ʒ�N䓲��������У���܈������h(hu��n)������2.9%����܈������h(hu��n)���½�1.2%���к����h(hu��n)���½�1.4%�����Ď��h(hu��n)���½�1.8%���ݼy䓎��h(hu��n)���½�12.6% ��

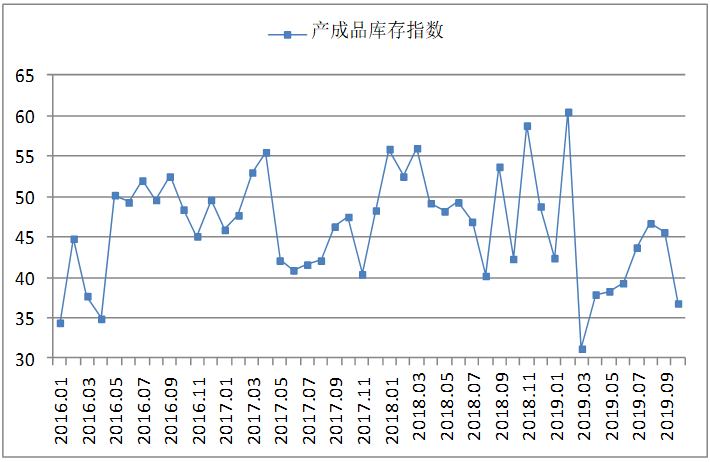

�D5 2016���ԁ��a(ch��n)��Ʒ���ָ��(sh��)׃����r

(��)䓲ăr������

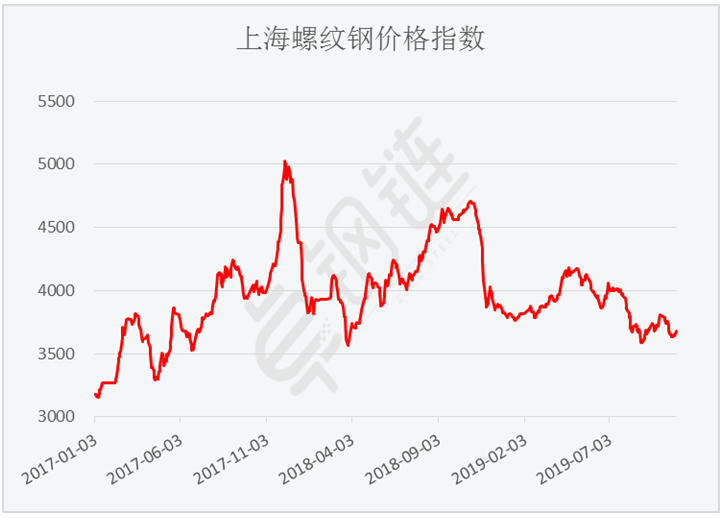

10�·ݣ����y(t��ng)���������ѽ�β���������ͣ�ޮa(ch��n)�_ʼ��ʩ���Ј�����s�p���F(xi��n)؛�Ј���ُ��(ji��)���������ܴ�Ӱ푣�䓃r�����w����څ�ݡ��朔�(sh��)��(j��)�@ʾ��10��8�գ��Ϻ��ݼy�ָ��(sh��)��3783Ԫ/��������(n��i)���ˮƽ��10��22�ս���3631Ԫ/�����������^4%��10��29�գ��Ϻ��ݼy�ָ��(sh��)С������3674Ԫ/��������̎���^��ˮƽ��䓃r����څ��δ�ġ�

�D6 2017���ԁ��Ϻ��ݼy䓃r��ָ��(sh��)׃����r

(��)ԭ���σr���½�

10�·ݣ�䓏S���a(ch��n)�s�p��ԭ������������(y��ng)�p������r��څ���½���ԭ����ُ�M�r��ָ��(sh��)��33.9%���^�����½�18���ٷ��c������10��29�գ��Ϻ��^(q��)��̼�����r���3490Ԫ/�����^����ĩ�½�110Ԫ/��;���ϵ^(q��)�U䓃r���2620Ԫ/�����^����ĩ�½�10Ԫ/��;ɽ���^(q��)������̿�r���1690Ԫ/�����^����ĩ�½�50Ԫ/��;�ӱ��^(q��)65-66Ʒζ���Ըɻ��F���ۃr���850Ԫ/�����^����ĩ�½�15Ԫ/��;��ʽ62%�F�Vʯָ��(sh��)��85.5��Ԫ/�����^����ĩ�½�9.82%���Ľ���������ԭ���σr��С��䓲ăr��������������g�Љ���

�D7 2016���ԁ�ُ�M�r��ָ��(sh��)׃����r

(��)�Y��h(hu��n)����������

��(j��)���Д�(sh��)��(j��)��9�·�������J������1.69�f�|Ԫ��ͬ�ȶ���3069�|Ԫ��9�·�������YҎ(gu��)ģ������2.27�f�|Ԫ���քe�����º�����ͬ�ڶ�2550�|Ԫ��1383�|Ԫ��9��ĩM2ͬ����8.4%�����ٷքe������ĩ������ͬ�ڸ�0.2����0.1���ٷ��c;M1ͬ�����L3.4%�������c����ĩ��ƽ��������ͬ�ڵ�0.6���ٷ��c;M0ͬ�����L4%��ǰ�����ȃ�Ͷ�ŬF(xi��n)��921�|Ԫ�������J��(sh��)��(j��)������9�·����w�Y��h(hu��n)�������������ɣ��@������Ј�����(w��n)���ṩ��һ��֧�Ρ����^��(j��)�Ϻ����˽����r������֮ǰ�ձ��A(y��)�����н��ʺ��Y���������������ИI(y��)��Ŀǰ���o�@�����F(xi��n)�������ڽK���������Y���������棬�Դ����^���y�ȣ����Ժ��ڵĽK�����M�ܻ���(sh��)���e�������ܕ��ܵ��Y�����^���Ӱ푡�

������������

(һ)����䓲������y�����@���L

��(d��ng)ǰ�Ї���(j��ng)���������У����خa(ch��n)���_����e�����سɽ����������зž���1-9�·ݷ��خa(ch��n)�_�l(f��)Ͷ�Yͬ�����L10.5%�������c1-8�·ݳ�ƽ��1-9�·������_����e���L8.6%,���ٻ���0.3���ٷ��c�����خa(ch��n)�_�l(f��)��I(y��)����ُ����eͬ���½�20.2%,������1-8�·���խ5.4���ٷ��c�����سɽ��r��8186�|Ԫ�½�18.2%,������խ3.8���ٷ��c�����Կ��������خa(ch��n)Ͷ�Y�����_����e�m���������L��һ���̶��Ͽ��Ա����^����ʢ��䓲�����Ͷ�Y���_����e���ٻ��䡢����ُ����e���ɽ��r��Ĝp�٣����h�������γ��������á�����䓲������y�����@���L��

(��)��ů���ޮa(ch��n)��(zh��)���A(y��)���^���`���䓲Ĺ��oӰ���������

10��16�գ����B(t��i)�h(hu��n)������16���C�P(gu��n)��ί�l(f��)����������߅�^(q��)2019-2020���ﶬ�������Ⱦ�C�����������Єӷ����������{(di��o)�����h(hu��n)���ޮa(ch��n)��һ���С��������ʩ�����(y��ng)��������ᘌ����a(ch��n)��ˇ����Ⱦ����ˮƽ���ŷŏ��ȵ��O(sh��)���ּ���(bi��o)�ʣ��Ķ��_����I(y��)�Ƿ��ȡ�p�Ŵ�ʩ�Լ���ȡ��ʩ���ȡ����Ұl(f��)��ί�l(f��)���ġ���(y��u)���I�̭h(hu��n)���l����Ҳ���_���������Ҫ���Ј����w�ձ�ͣ�a(ch��n)��ͣ�I(y��)����ˣ�����ĭh(hu��n)���ޮa(ch��n)���ȿ����^���`��ޮa(ch��n)����й��o�ļs��Ҳ�����������������@һ�������ܼӄ�����������ì�ܣ�����ڶ���������(n��i)����л�?q��)�ƫ���\�У�䓲ăr�ֵ�λС�����ӡ�

(��) ȫ��䓲ij����A(y��)���½�

10���³���ӆ���ѽ���40%���£���(chu��ng)���(n��i)�µ͡��Y(ji��)��1-10�·�ָ��(sh��)�߄݁�������F�����΄ݲ��ݘ��^��Ŀǰ���H��(j��ng)�����Љ����Ӵ��H䓲��������ٷž������H؛�Ż���M��(IMF)10�·��A(y��)�y��2019��ȫ��(j��ng)�������L3.0%���^�������ٻ���0.6���ٷ��c������䓅f(xi��)(WSA)10�·��A(y��)�y��2019��ȫ����F�����������L3.9%�����ٱ��������0.7���ٷ��c�����ϵؾ�����Ħ���l�l(f��)��������(j��ng)�Q(m��o)Ħ����ȫ����F�a(ch��n)�I(y��)��Q(m��o)��Ӱ푲��ݺ�ҕ���ļ�����F�a(ch��n)Ʒ�������R���΄����^�������A(y��)Ӌȫ��䓲ij��ڌ�С���½���

�C�ρ�����10�·ݣ����ﶬ��ͣ�ޮa(ch��n)�c�Ј����^�A(y��)��Ӱ푣��Ј�����p�٣�䓏S���a(ch��n)�Ͳ�ُ�������(y��ng)�ž���䓲ăr���ԭ���σr���½����A(y��)��11�·ݣ����������u�p�٣����o���棬�����ޮa(ch��n)���ߌ��`���(zh��)�У�䓏S���a(ch��n)�y�д�Ŀs�p����й���������?q��)��@�F(xi��n)���r����ܱ��ֵ�λС�����ӡ�

|