11��5�ոۿڃ��|�͟�ֵúԃ؛������������߀�rƫ�ͣ����փ��|�͟�ֵ��ú��r��̽���Ј��đB���磬�^�����࣬5��CV5500����ĩú������r��500-555Ԫ���ң�CV5000����ĩú������r��480Ԫ���ҡ�

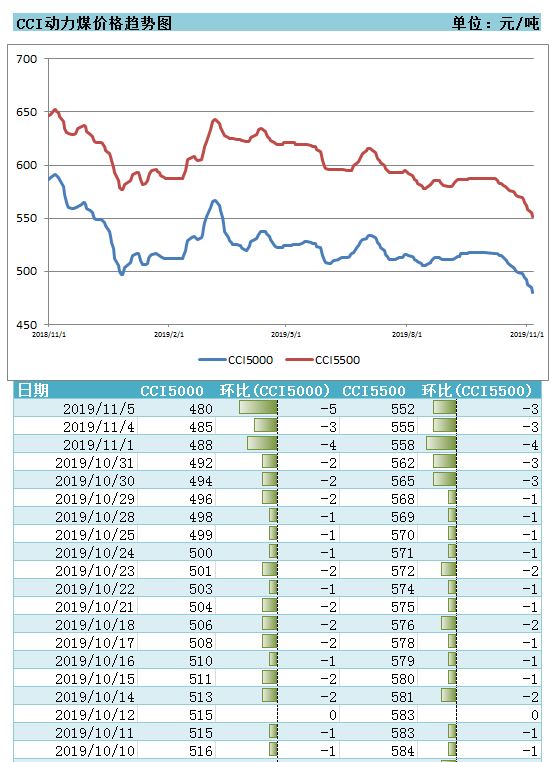

11��5���Ї�ú̿�YԴ�W����һ�ڵ�CCI����ú�r���@ʾ��CCI5500����ú�r���552Ԫ/�����^���ڃr����{3Ԫ/�����^����ͬ�ڃr�����{35Ԫ/����6.0%;CCI5000����ú�r���480Ԫ/�����^���ڃr����{5Ԫ/�����^����ͬ�ڃr��ˮƽ���{37Ԫ/����7.2%��

��؛�Ո�Ԯ����ú�о�Ժ�о��T��Q��늏S��挢���m���������������ѽ��y���ڴ������⣬������Ұl��ί��ȡ��һϵ�д�ʩ����һ�㹤�̘I늃r���������������ú늘˗U�ϾW늃r�Ğ顰���ʃr+���¸��ӡ� �_�����̘Iƽ��늃rֻ��������2020�ꕺ���ϸ���ԓ���ߌ��Mһ������늏S���I�y�ȣ�늏S������ʲ�ȡ�����M��ú��ُ��������ȡú��L�fՄ�еăr�ݵȴ�ʩ�ӏ���ȼú��ُ�ɱ��Ĺܿء���ˣ������e�е�ú��L�fՄ�Ќ����Ј�����a���^��Ӱ푡�

���η��濴����늏S�����������c늏S�Լ��غ�����늏S�����Ȼ�������Ԯ�ǰ�Ď��ˮƽ���պ���r��늏S�S���������L�f��ُ�����ѽ��܉�M�����������g���ޡ�

��ֹ11��6�գ��غ�����늏S���1677.9�f�����ܭh������22.9�f����ͬ�Ȝp��24.1�f��;�պ�ú56.1�f�����ܭh�Ȝp��1.8�f����ͬ������7.8��;�����씵��29.9�죬�ܭh������1.3�죬ͬ�Ȝp��5.4�졣

�Ї�ú̿�YԴ�Wͨ�^����ij�Q�����˽���Ј���r���f�]�к��D�������I�q���I�����͑�ֻ��ԃ�r���]��ӆ�Σ�Ŀǰ��r����cci�F�ڿ͑�ֻ���˽��Ј��r����r�����r���u؛���AӋ����ú�r߀����С���½���

�a�ط��濴�����a��ú�V���w�N�۲�Ҋ���D��ú�r���m���ݡ�������ֵ^����늏S���\�����ߣ��Ҿ��Ƚ����S����p�٣�ú�V���r��ĭú��؛���к��D���Kú�N���^�����ú�V���픂}�������Mһ�����{�r��Ĵ��㡣

�x�ɵ^�ܸۿ��Ј�Ӱ��^��վ�_�l�\һ�㣬Ŀǰ������Ҫ��һЩ�F�l�\��������С�Q���̲�ُ�e�O���^�ú�V��؛δҊ���@���D�����Љ���ú�r����10-20Ԫ������߀���^���ۿ��߄ݡ�

|