һ߅�LJ���(n��i)�Ј������ή�s����ֹ11�·ݣ�2019�������b�C����20GW;��һ߅�s���ИI(y��)�^����I(y��)�U�a(ch��n)�_����ͣ��2019��H¡���������˳��^80GW�ĔU�a(ch��n)Ӌ���������AҊ���ǣ�����ġ��P�����ѽ�(j��ng)��Ļ�����������Ȼ�ɞ�������늳ؼ��g����PERC늳����������ɡ�����ߡ��M�룬ͬ�rҲ�ɾ���ͨ��������ꖵ�һ��늳���I(y��)��������܇����һ�S�ɞ�PERC늳ش����

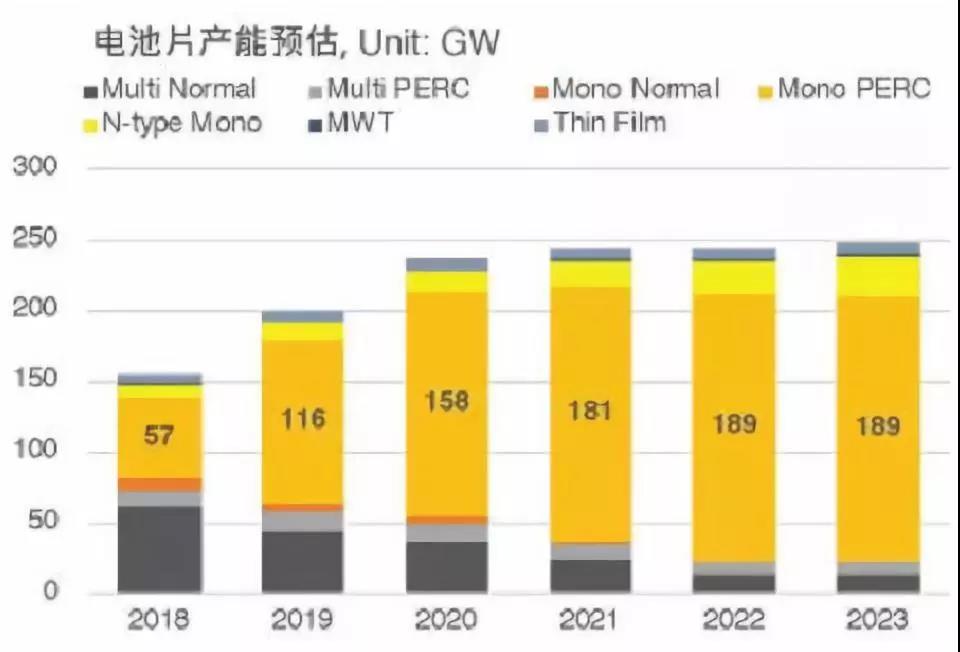

��Ŀǰ�İl(f��)չ��r������δ��2-3���(n��i)PERC�Ԍ�ռ��(j��)�Ј�������λ��2018���ԁ���PERC늳خa(ch��n)�ܳ��m(x��)�U����PV InfoLink��(sh��)��(j��)�@ʾ��2019��ξ�PERC늳خa(ch��n)���AӋ�_��116GW��2020�ꌢ�Mһ�����L��158GW;����EnergyTrend�y(t��ng)Ӌ��PERC늳؏S�Үa(ch��n)�܁�����ǰ15��늳؏S2019��a(ch��n)�ܾ͌����^100GW��2020�ꌢ���^135GW�������@���ֵ�PERC늳خa(ch��n)�ܾۼ����^����I(y��)��

늳�Ƭ�a(ch��n)���A��(��Դ��PVInfoLink)

TOP15 PERC늳�Ƭ�S�Үa(ch��n)���A�y(��Դ��EnergyTrend)

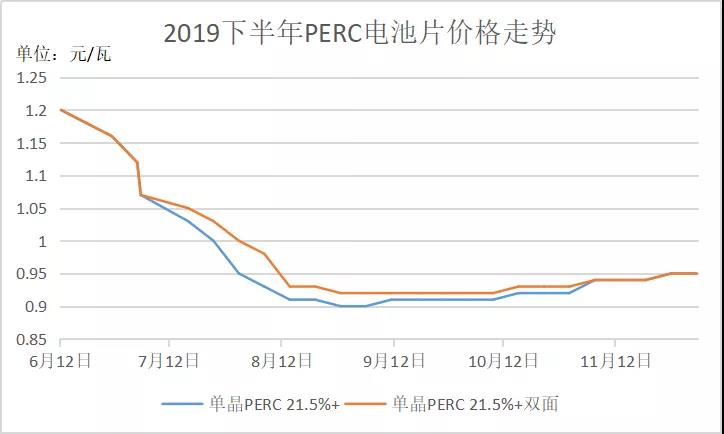

�cǰ�ͺ��^�Įa(ch��n)�ܔU��ͬ�����ǣ��Ľ���6����Ѯ�_ʼ�������A�ڼ�֮����PERC�a(ch��n)�ܴ���Ͷ�a(ch��n)���A���ԵĹ���ʧ��ʹ�Æξ�PERC늳�Ƭ�r�����»���һ�Ƚ���0.9Ԫ/�ߣ��M��Ŀǰ����С�������������^����r����Խ����Գ��^25%��

(��(sh��)��(j��)��Դ��PVInfoLink;�ƈD�������)

���ИI(y��)��ʿ���V�����������������PERC늳ش�����r��늳�Ƭӯ�������½����I(y��)��(n��i)���H�U�a(ch��n)��Ը�^����ͬ�r��ߴ��Ƭһ���̶��ϻ�?q��)�Ӱ�늳���I(y��)�U�a(ch��n)Ҏ(gu��)����������w����PERC�U�a(ch��n)�ٶȌ������ž���

�M����ˣ�ijPERC�O����I(y��)��ʾ����2020��PERC�Ј�߀�DZ��^�П���ģ��AӋ2020���ϰ������ο͑����^��һꇣ��°�����ƬPERC���ρ���������Щ�S�̱��^�PעPERC+��Ŀǰ�U��PERC�a(ch��n)�ܶ��A���˙Cλ����

һ���棬�S��PERC�a(ch��n)�ܵĴ���ጷţ��������˲�ƥ�䣬�ݱ،��o�r������;��һ���棬PERC�a(ch��n)Ʒ��ռ�ʵ�������Ҳ�������Ј���ֵ�׃�������գ������ͨ�^���L�˽���ИI(y��)�Ќ�������PERC�Ĺ�����r��Ҫ�������ɷN��ͬ�����������J������PERC�����Rһ���̶ȵĮa(ch��n)���^ʣ��Ҳ�����J�����ꌢ��̭һ�����a(ch��n)�ܣ���˿��w�������ƽ�⡣

ij�O����I(y��)��Ͷ�Y�߽������б�ʾ�������ļ���PERCӆ�γ��F(xi��n)���D(zhu��n)���ИI(y��)��Մӆ�ο�Ҏ(gu��)ģ�s40GW��ĿǰPERC�a(ch��n)�ܼs100GW���AӋ2020�ꌢ��30-40GW�ྦྷ�a(ch��n)�ܿ������R��̭��ͬ�rǰ������Ͷ�a(ch��n)�ļs20GW��PERC�a(ch��n)����ɱ��^��Ҳ���ܱ���̭�������������ȫ������140-150GW�A�y��PERC늳�Ƭ�������ܴ���һ�����oȱ�ڡ�

ijһ���M���S��ʿҲ��ʾ�������Ј��������Ч�a(ch��n)Ʒ����˸�Ч�ʵIJ��ֲ������^ʣ�������Ч��������ȥ�Įa(ch��n)���_���������R��̭��

Ҳ�ИI(y��)��(n��i)��ʿ��ʾ������PERC����һ�������^ʣ����鼴ʹֻ���®a(ch��n)�ܣ��w��Ҳ�ѽ�(j��ng)�dz�������AӋ����ξ��r����б��^����½��������ξ���Ƭ��늳�Ƭ�ͽM���ڃ�(n��i)���AӋ�����������_ʼ�������µ�څ�ݣ�����Ч�ξ��p��M���r����ܕ�����1.5Ԫ/�����£��䌍����ξ��M���½��ķ��Ⱦͷdz����@�ˡ���ԓ��ʿ��ʾ�����@�ӵ���r�£�����ξ���ռ�ʌ��Mһ�������������AӋ����ռ��85 %������������90%���ϡ�

���ˣ�ij늳؏S��(n��i)���ˆT��ʾ�����䌍�@�ɂ��^�c����ì�ܣ�������������ȕ��д�����PERC�a(ch��n)��ጷţ�������һ�������ȵĕr����Юa(ch��n)���^ʣ���@һ�^�c�]�І��};��Σ����ڵ�PERC�a(ch��n)���Լ��ྦྷ���R��̭�Ć��}��ԓ�Ǽ����ڶ���������֮����鮔�µ�PERC�a(ch��n)��ጷ�֮���������a(ch��n)�ɱ����Ј���ֶ���ӭ�����^����{(di��o)������Щ�ྦྷ�a(ch��n)�ܾ͕�����̭�����Ĺ��϶˵��z��������ྦྷҲ������ȫ�����ξ�ȡ����߀��ʣһ�c�����Զྦྷֻ����Ŀǰ�s40%���Ј�ռ�������Mһ���»�����

���������PERC�a(ch��n)�ܴ��125GW���ң����ꌢ�Mһ���U����180GW�����������a(ch��n)��55GW��Ҫ������ͨ������ꖡ������¡�����^����I(y��)������������������(n��i)�b�C���^��Ӌ���50GW��ȫ�������AӋ150GW����Ŀǰ�������ξ�PERC�a(ch��n)�����ԝM��ȫ��������˶ྦྷ�϶������Rһ������̭���AӋ��ռ�ʌ��»���10%���ҡ���������ʿ�a�䵽��

���H�ϣ��ྦྷ�ġ��������ѽ�(j��ng)��2019���°����_ʼ�@���IJ˻��ϵ��ྦྷ��Ƭ��늳�Ƭ�Լ��M�����a(ch��n)�I(y��)會r������ȫ���µ����@�ڽ��ڵ��И˃r����Ҳ���ԸQһ������ǰ���ܽ�2020��1GW�����У��ྦྷ�M���_�˃r����͞�1.54Ԫ/W����(j��)������˽⣬Ŀǰ�ྦྷ�M�����е���1.5Ԫ/�ߵăr����F(xi��n)��

�����AҊ���ǣ�2020�꣬�ξ���ռ�ʌ��Mһ���������Dռ�ྦྷ�Ј����~�����چξ���I(y��)���f����¡��������Ćξ���I(y��)�U�a(ch��n)�ٶ��������࣬2020�ꌢ�ǃr���������һ�ꡣ�����ڶྦྷ��I(y��)���f���@�����ǛQ������������һ�ꡣ

|