����3���Ї������I��Ҫ�����ڮa�I朵������έh��

�����Ї�̫���늳خa�I��Ҫ�����ڮa�I朵������Σ������΄���څ���ҡ�����2008��ף�����37�Ҷྦྷ��ԭ�����a�S��143�ҹ��V/������a�S��138�ҹ�Ƭ���a�S��357��̫���늳ؽM�����a�S����ǧ��̫��ܑ��îaƷ���a�S�����У�Խ������(�M�����a��̫��ܑ��îaƷ)����Խ���ң��@��Ҫ���������ήaƷ���aͶ�Y�١����O���ڶ̡����g���Y���T���͡���ӽ��Ј�����������˴�����I���M�롣

����Ŀǰ���Ї�̫���늳�Ƭ�Ј���Ҫ�����ڟo�a�е¡��Ͼ���늡�����Ӣ����������ϵȎ����a��I�У����Пo�a�е����Q������һ��̫���늳����a��I�����С��@Щ��I���������^���M�����a���g�����aҎģ�^�aƷ�|���������܉��C����ԭ���ϵĹ����������^���ĸ����������⣬�����ֶ��ѽ��ڇ��������У�ͨ�^�����������Y���������ԔU����I�����aҎģ����߮aƷ�ĸ����������У��o�a�е¡�����Ӣ�����ٔ���I߀�������ήa�I朣���ֱ�����������YԴ����Ч���������I�ĸ�������

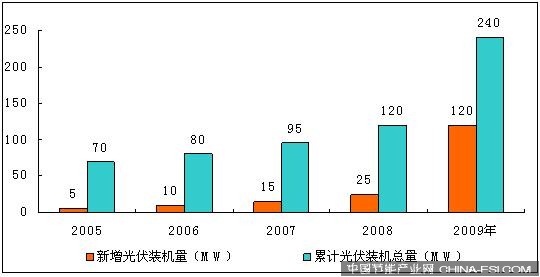

����4���Ї���������b�C�����lʽ���L

����2009����һϵ���a�N���ߵ��Ƅ��£��҇�����b�Cȡ�ñ��lʽ���L��2009����������b�C���_120MW���@һ���ֺ��^ȥ�v����Ӌ���b����ͬ��Ŀǰ���Ї�����l��Ј���Ҫ������ͨ�ź��I���á��r���߅�h�^���á�������W�l�ϵ�y��̫�����Ʒ���I��

�D3��2005��2009���Ї�̫���늳��b�C��

������Դ��ِ��� 2010 04

����5��δ������a�I����ͳɱ��͵������ܺĵȷ���lչ

������δ������a�I�İlչڅ�݁��������ȣ�����̫���늳��^�m�ͳɱ��c�����ܺġ���һ���ྦྷ�蹤ˇ���g�о�����Ƭ��Ч�������ͻ��ʹ���e�������a�O���ɰ��Ԅӻ����Ԅӻ������ܻ��^�ɵȷ��湤ˇ���g���O����������������ڽ���̫���늳صijɱ��c�����ܺģ�

������Σ������²��ϡ��½Y�����¹�ˇ����һ������̫���늳،�����ӿ�F�����@�������a�ɱ��������ܺģ���߹���D�QЧ�ʡ������Դ���������Ȇ��}�������c̫���늳ء�������̫���늳ء�Ⱦ������늳ء�����늳ؼ��ЙC��Ĥ̫���늳ص�����̫���늳�������ӿ�F��

��һ� [1] [2]

|