[���Z] 1��4�����g���ɹš�����Լ�ɽ���^ӭ��������ѩ��⣬���¶��l�\úͨ�����裬�V�^��ú܇�v���@�p�٣�ú�V�N�����衣

ú̿���\���ޮa�ز��ֵV��ǰ�ż�

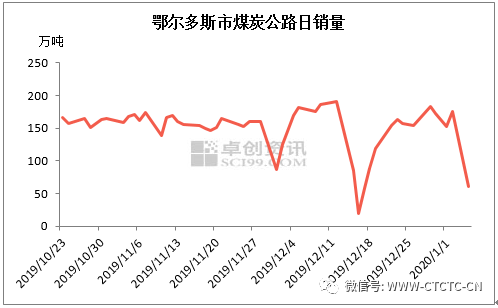

������ĩ�_ʼ���a�ؕx��ɵ^ӭ�폊��ѩ��⣬������ڴ���e���i����ʹ���lú̿�\ݔ��·�Д࣬��һ�V�^��ú܇�v���@�p�٣�ú�V�N�����裬����ú�V�������F픂}�F�]��ú���Ͳ�}��ú�Vֱ�ӕ�ͣ���a��Ŀǰ�ڮaú�V���Ա���ȫ�͜p�����a�����������β�ُ�������@�ֻ���ú�V�r���Нq�е������ȶ�S����10-20Ԫ/��������

���˽⣬��˴δ�ѩ���m�r�g�^�L��ʹú�V��ǰ�ż٣��AӋ������ֵ^����Iú�V����1����Ѯ����ͣ�a�ż١�������Iú�V(�������w����ͨ�ϻ�)��192�ң��a�ܹ�13857�f�����sռ������ú̿���a�ܵ�41%��

���ɹŶ�����˹�^ú̿��·�N������»�������1��5�գ�������˹ȫ��ú̿��·���N��60.02�f�����h�������½�130.29�f��;ͬ��ȥ���½�121.38�f��;��ú�N������ȫ�л�ú�N��23.29�f�����h���½�49.02�f������ú�N��25.62�f�����h���½�56.18�f�����Kú�N��7.31�f�����h���½�18.18�f����

���D�ر����ۿڎ����ٻ���r��

����1��7���ػʍu�ۿ�ú̿��潵��491.5�f�����h�����»���115�f��������18.96%���������a��ӭ�폊��ѩ��⣬�mȻ���F·�\ݔӰ��^С���������\���裬����ú�V��վ�_֮�g�Ķ̵��\ݔ�������ޣ�ú̿�M�����S�ֵ�λ���AӋӰ푕r�g�����m3-5�졣Ŀǰ�����ۿڃ��|؛Դ��Ȼ�oȱ�����Ͻ�ѩ���Ӱ푣��Q���̈�r���ӈ�ͦ����������ָ���ϸ�1-5Ԫ/�����ȣ�������늏S�Բ�ُ�L�fú���M��ú�������Ј�ú��ُ��Ըƫ�ͣ�߀�P�r�ఴָ���¸����I�u�p�����w̎�ڽ����A�Σ��ɽ��r�r�������ػʍu��5500����ú�����ɽ��r555Ԫ/�����ң�5000��ú����ú�����ɽ��r495Ԫ/�����ҡ�

����늏S�������e�O�Բ�����

����1��7�գ��غ�����늏S���1533.3�f�����ܭh�Ȝp��40.3�f����ͬ������114.4�f��;�պ�ú70.1�f�����ܭh�Ȝp��7.1�f����ͬ�Ȝp��7.4�f��;�����씵��21.9�죬�ܭh������1.5�죬ͬ������3.6�졣�M��1�·��Ժ��غ�����늏S�պĽ���70�f�������������S�����ι��I��I��mͣ���ż٣��պ��ߵ͵��A���^����늏S�Ԍ���ȥ�������

�����S������D�ã��\úͨ����֮ͨ�������Ñ������g�Q���̌����ٴ��M���a�죬�a��ú�V�r�����F�ɷN�߄ݣ�ǰ�ڎ��ƫ�͵�ú�V�����N����õĎ����£��r���С�q5-10Ԫ/��;�����픂}��ú�V�������ȡ���r�N�۵IJ��ԡ��������ۿڷ����ܮa���ܽ�ѩ���Ӱ푣�ú̿���\���裬����֮�Ȍ�ú�r�γ�����֧�Σ�ú�r����ƫ���\�С����Ǻ����S���Ϸ��ۿ��M��ú��mͨ�P��������늏S����γ���Ч�a�䣬���������ُ����ú�ķe�O�ԣ�ú�r��Ȼ���R���е��L�U��