��531������������ИI���ڎ���_�������ߡ����̡��s�y�����L�ڰlչڅ�ݡ�����l���u�ɞ�ȫ���������Դ���^����I�����Ј���A��

������^¡�����һ��l����Ͷ�Y�~���^360�|Ԫ�ĔU�aӋ����¡����ʼ�ˡ��������������ʾ���U�a�ǿ����ИIǰ������δ���dz������ģ���˾ԭ�t�Dz��I�Ȳ��U�a������ИI�ձ��J�飬ȫ�����Ј�δ��5-7�ꌢ���ӵ�1000GW���@һҎģ�ஔ���Ї�Ŀǰ���л���b�C���������Լ��������b�C��һ�롣һ���f�|Ԫ�����Ј������γɡ������ԁ���ֵ����20����¡���ٴ�վ��һ�����ߵ����c��

�����Ј�����������������50�|

2018�꣬���Ұl��ί��ؔ������������Դ�����Ƴ�����ИI��531���������a�N���£�ƽ�r�ϾW�ӿ졣�������ИI�_���@����Ҋ��������ȹ�������b�C������44GW��ͬ����һ��53GW�½�17%������ИI���x܇���^����IҲδ�����⣬¡���ɷݣ�601012����������Ҋ�»���

���ǡ��|���������������������Ї���������̾������@�ɱ����ݣ������Ј��ɞ���������������

¡����2016���ں����l�����g���������B�͑����������Ј���ǰ���֡���������Ј��_���Y������2018���������_ʼ����˾����ӆ�β������ࡣ�������B���F�ڿ����������Ј������Lʮ�ִ_����������ȫ���_����������y��Դ���M����������3-5������d���ҕ����ٰlչ��

2016��֮ǰ��¡���ɷݽM���I�ջ���100%�挦�����Ј���2017�꺣���Ј��M���I��ռ10%��2018��ռ30%��2019��ǰ������ռ��60%��¡���ɷݺ���a�ܲ���Ŀǰ��Ҫ���R�������ŕx����Ҫ���������Ј���ӡ����¡�����Ⲽ�ֵ���һ�����a���أ�4��ǰ�������ʂ䣬�Ƿ�Ҫ���M����ȡ�Q���Q������׃����

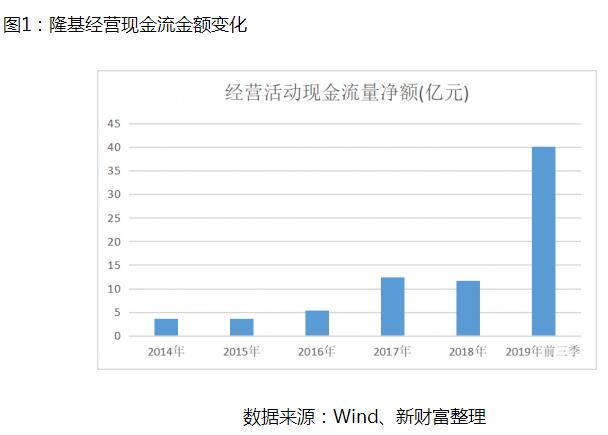

�����ں����Ј��������L���������a�ɱ����m���ͣ�ë����ͬ�����ӣ�¡���ɷ�2019��������ٴΫ@����λ�����L����ؔ�ղ��T�����y�㣬¡���ɷ��AӋ2019�ꌍ�F��������50�|Ԫ��53�|Ԫ��ͬ������95.47%��107.19%���۷ǃ�������48.17�|Ԫ��51.17�|Ԫ��ͬ������105.5%��118.3%��

�r�g���ø��L��2014�꣬¡���ɷ݃�������2.94�|Ԫ��2019��������50-53�|Ԫ��5����������L16-17����

���������й�˾���Ĺ�������_����Ѹ��ֹѪ����ؔ���yӋ�ѽ��l��2019��ȘI���A��Ĺ���ИI����ɰl�F���A̝�ɘO�ֻ��F��dz����ء�

¡���ɷ�������ժ���������������ڣ������������ͨ���ɷݺ���̩���������2019ǰ�����ȘI�����F��ȫ��������AӋ��30�|Ԫ���ң������Iӯ����10�|Ԫ���ң���̫��ܡ��|���������Эh�ɷݺ;�����Դ������ͬ�ȴ�����Ҳ����I����̝�p��̶�У��I���A��̝�p���^10�|Ԫ���ϣ���ۿ��Ƽ����삥���ܣ���1����

��531�������o���Ǵ������������ИI�������a�ܣ����^��I�{��Ѹ�٣������Ј�����ͻ�ƿڡ������������ؔ�����L�r��ʾ���Ї�����I�����c����ȱ���A���Եģ��^ʣ���dz��B���@��ʹ���g�����M���̓�����̭�����ȥ�a�N��Ȼ���F���ИI��������^���У����g�I�ȡ��Y�������������������ă�����I�����Ѵ�֮���͕���ϴ���֡�

����PVInfoLink������2019 ��ȫ��M�� TOP10 �S��ȫ�꿂��؛���ӽ�80GW����ռ���_�� 65.4%�����n�A Q-Cells�⣬���� 9 �ҏS�̞��Ї���I��¡���ɷ݆ξ���Ƭ�a��2019���AӋռȫ���Ј����~���^40%�����m�I�ȡ�

�S����˾�a�������ӣ��Ј����~Ҳ������������t�͌�����U��Įa�ܡ���

���M�U�a360�|��߉

2020���_ʼ��¡���ɴΰl��Ͷ�YӋ����1��3�գ�¡�������������ϳ�������Ͷ�Y��a20GW�ξ���Ƭ�Ŀ����Ͷ�Y�s20�|Ԫ���������Ј���r�ٛQ�������m����a20GW�ξ���Ƭ�Ŀ��2��13�գ��������~�c�����������ú���a�I���ع���ί�T����ӆͶ�Y�f�h���M������a10GW�ξ�늳ؼ�������ԇ�Ŀ���������~�M���Y45�|Ԫ��

����2019��2���_ʼ��¡����ȫ���M�ДU�a���ξ��������Ƭ��늳غͽM���a�ܔU��ȫ���_������ؔ��������˾����yӋ��¡����2019��2��-2020��1�£�����һ��r�g����ȫ������ع�Ӌ16���Ŀ����Ͷ�Y���^360�|Ԫ����2����

2018���¡���l���a��Ҏ����2019-2021�a��Ҏ���քe���Ƭ36GW��50GW��65GW���M��Ҏģ��16GW��25GW��30GW������ 2019 ���У�¡�����γ� 33.9GW �ξ�����a�ܣ��S����ɽ�����Լ����������Ŀ���_�a�������Ϯa�ܸ��죬2019�����a�������_�� 50GW��

�y������ 15GW����a��Ͷ�a����2020��ĩ����Ƭ��늳ء��M���a���AӋ�քe�_�� 65GW��15GW��25GW���v�_ 10GW �ξ�����Ŀ�U����2021 ��׆ξ�����a�������_�� 75GW ���ϡ�

���I�Ȳ��U�a

��Ӌ���^360�|Ԫ��Ͷ�Y���Ј����Pע¡���Y���Ƿ����֧�Ρ�������ؑ��Q��¡��֮���ԔU�a���������M������Ҫ������ԭ����һ���ǹ�˾������ИI�lչǰ���dz������ġ�

������Y���ԣ���Y���Ј����Y���^��ͨ���������M�ДU�a�����������aƷ�����g�I�Ⱥͳɱ��I����������ģ�¡��ʼ�K��ء����I�Ȳ��U�a����ԭ�t��

¡���ɷ����Y����һֱ형�����2012��IPOļ�Y15.13�|Ԫ�⣬2014���2015�꣬¡���Ⱥ�ͨ�^�ǹ��_�l�йɷݷ�ʽ�քeļ���Y��19.2�|Ԫ��29.42�|Ԫ��2017��¡���l�п��D����ļ���Y��27.61Ԫ��

2019��4�£�¡������10��3������ɣ�ļ���Y��38.28�|Ԫ��2019��10�£�¡����¶���D���l���A�����M���_�l�п��~�����^50�|Ԫ���D���������ο��D���l�гɹ�����2012�������ԁ���¡���ɷ����Y���~��Ӌ����170�|Ԫ��

¡���ⲿ���Y형������P�I�ǃȲ���Ѫ���ܽ�����������꣬¡���ɷݬF������ȷ�������������2019��������ȣ��F������Ȟ�0.74���^2015-2017�������@��ߡ�

¡���ɷݬF���������@ʾ�����I��ӬF���������~��2013����ؓ�D�����Ժ�Ҳ�dz��m���ӣ��D1����2019��ǰ�����ȣ����I�F�������~�鳬�^40�|Ԫ��ͬ�ȴ��� 278%�����^2014��-2018�꿂�ͣ�36.83�|Ԫ�����@��ԓ��˾��������~�������͑��ؿ����������¡�

��������������I�F�������������aҎģ���m�^�ؿ�Ӵ�˾�I�սY�����F�{������ǰռ�ô����F����վ�I�Տ�2015���_ʼ�տs���@�����ڜp�ٌ��F����ռ�á�

����2019��9��ĩ�����I��Ͷ�Y�ͻI�Y�F������헯B�ӣ�¡���F����������76.74�|Ԫ�����~��133.39�|Ԫ����˾؛�ŬF���s��165�|Ԫ���^2018�������114%������ɰl�п��⣬�N�ۻؿ�����������Ҫ���أ�δ�����U�a����ˎ���㡣¡���Y�aؓ����ʼ�K������60%���£���2019��������ĩ���Y�aؓ���ʞ�51.34%���^2018��לp��6.24���ٷ��c����˾���ӱ��ʺ��لӱ��ʞ�1.61��1.2��Ҳ����ߡ�

���⣬���� 3 ��ĩ��¡���ɷ��A���~�� 31.21�|��ͬ�����L133%���A���~�� 14.46 �|��ͬ�����L 50%���A���A��������Ҫ������ӆ�δ�����ͬ�r�A�տ���A������s16.75�|Ԫ��Ҳ�@ʾ��¡���ڮa�I��ϵ�Ԓ�Z�ࡣ

����l��

¡�����^����I�����Y�������e�O�Ƅӆξ���Ƭ�a�ܔU������Ƭ���o���~���m�����^��˾���С��S������늳؏S��Ҳ�ʬF���~����څ�ݣ�늳؏S�̞��˴_����Ƭ�������o�������c���^��˾��ӆ�L�ڹ�؛�f�h��

���N�۶ˣ�¡���ɷݡ����á�+���L�f��������δ���U�a�ܵķ����N�ۡ����ڽ���1�£�¡���ɷݾͰl���ɷݳ��^�ك|Ԫ�N�۴�Ρ�

1��10�գ�¡���ɷ��c���K����պ����N�ۿ�ܺ�ͬ���ξ���Ƭ��؛����38.2�|Ƭ������3.06Ԫ/Ƭ�y�㣬�����~���^103�|Ԫ��1��22�գ�¡���ɷ��c�ɶ�ͨ�������N�ۿ�ܺ�ͬ����؛����Ӌ48�|Ƭ���A����ͬ�����~�s130�|Ԫ���ɷݰك|��κ�ͬ�ھ���3�ꡣ

2019�������¡���ɷݺ���Ӌ�s135�|Ƭ�ξ���Ƭ�L�Σ��A�����~��Ӌ�_��370�|Ԫ���Ľ���1���_ʼ��m��؛������D���鿴��Ҋ�ĬF������

���g��������8��20����

������J�飬���g��������I���ĸ���������w�F��¡���ؽ�Ͷ���аl����˾�������g�I�ȣ��aƷ�I�Ⱥͳɱ��I�ȡ�

2018��¡���ɷ��аl�M�Þ�12.31�|Ԫ��ռ�I�I�����������5.6%���I��ͬ�У���3��������2018��ף�¡�����g�ˆT��2403�ˣ���2017������43.63%���ڿ��T���б�����11.41%��ͬ���I���ИI��

M6������ѽ�

�аl��ϧ�ɱ����շe���ۣ��Y����¡���ɷ��ڼ��g�����I�ИI�������ИI�I܊��I��¡�������ƄӘ˜ʽyһ��2013��ǰ��ȫ��ξ���Ƭ�ߴ�dz��s�y����ͬ�˜ʽo����朎������_���˕r����ȫ�����ξ���Ƭ�����̵�¡���ɷݣ����ИI�Ƴ�M1��M2�ɂ��˜ʣ�ԓ�˜���K��2017��8�·ݱ���䛵�SEMI���H�˜�����С�

2018�������D�QЧ���������ޣ�������I����Ƭ�ߴ烞���OӋ���ߴ�֮������������J�飬�ķ��ձ��|���l����KҪ���Ͷ�늳ɱ�����Ƭ�ߴ���Ҫһ����⡣

����Ƭ�ߴ��OӋ���S֮�����ĽM��׃�����o��׃���������]����100��GW���f늳����a�����ڳߴ�׃����ļ����ԣ���������������о���¡���J��M6��166mm����Ŀǰ��Ƭ��ѳߴ硣

M6���ݴ�����ξ���Ƭ�b�䣬ֻҪ��늳حh�����m���������������늳����a�����M�����a��Ҳ���ݡ�����M6���Ƭ��72Ƭ�M�����ʿ����_��440-450W�������ϵ�y���ԣ���BOS�ɱ������Mһ�����s���Ķ����Ͷ�늳ɱ�������ƽ�r�ϾW��¡��2020��1�º���ăɂ��ك|�ξ���Ƭ��Σ���؛����M6�ߴ硣

¡�������ƽ������и�g���F�ɞ��������аl��PERC늳��D�QЧ�ʲ���ˢ������o䛣����ЈF��Pע�¼��g�lչ�����ڮ�ǰ�ĸ�����֣�������J�飬�F�A�Σ��ИI߀�]�г��F��Լ��g��

8����ֵ����20����Ͷ�Y�����ܫ@��

�m�ݴ�W���I��͏��ξ��ИI��������F�ڰѹ������ɐۺã�һ݅��ֻ���ξ��@���¡�¡���L�lչ������Ҏģ���������˿��Y����I���ԣ���˾�ƶ����ԣ��x��·���r��ѭ����һ��ԭ�t������Ҏ���r�۹��L�h���l�F���}�Y�Y������Ͷ���аl�����M���ƏV�����ַ�����ؔ�ղ��ԣ������Y��朔��ѡ���������I������@�ׂ��������ø��ã���Ҳ���ܳ��^¡������

�ܶ���I�ѡ��͑���һ�����ڹ�˾�rֵ�^��λ��������t���ա����-�͑�-�T��-�ɖ|���������ȣ���IҪ�Г����؟�Ρ���Σ���IԸ�������ã�Ҳ��Ҫ�͑��������Ҫ�ѿ͑�rֵ����T���nj��F�I���d�w��һ��Ҫ�ƴ��T����

�ɖ|�rֵ���F֮������������������ǰ�������صĽY���������F�ɖ|�rֵ����ÿ�캰��̖����K�ǿ��ɳ����ġ��������@��߉˼���ͽ��I��I�����ǽ��������Եģ��Y���Ј�Ҳ�������ؑ���

�����ϣ��¡�������A��Ͷ�Y�˶��ܫ@�������Է�̓��2012��4�£�¡���ɷ����Еr��ֵ��s60�|Ԫ��2019��9�£�¡����ֵ�״�ͻ��1000�|���ɞ�ȫ������I����ֵ��������2020��2��18���ձP��¡����ֵ�s1260�|Ԫ�������Еr��ȣ�����8�����ӽ�20����

�S��ȫ���坍��Դ�M���ӿ죬�I�猦������J�RҲ�l�����e�O׃����ȫ����������Դ��˾�������ֹ���a�I����ͬ����@���f�|���Ј���8����ֵ����20�����Ј���10�����L�A�ڣ�¡���ɷ�վ����һ�����ߵ����c��

|