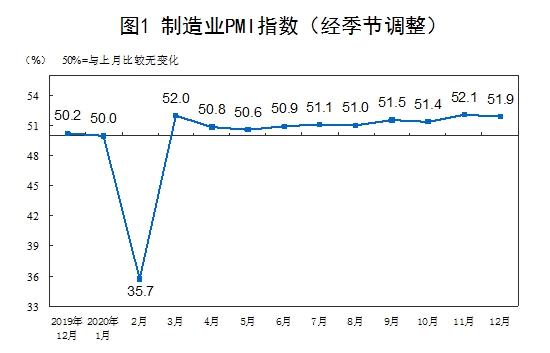

12�·ݣ��Ї�����I(y��)��ُ����ָ��(PMI)��51.9%���m�����»���0.2���ٷ��c�����B�m(x��)10����λ���R���c���ϣ���������I(y��)�^�m(x��)��(w��n)���֏͡�

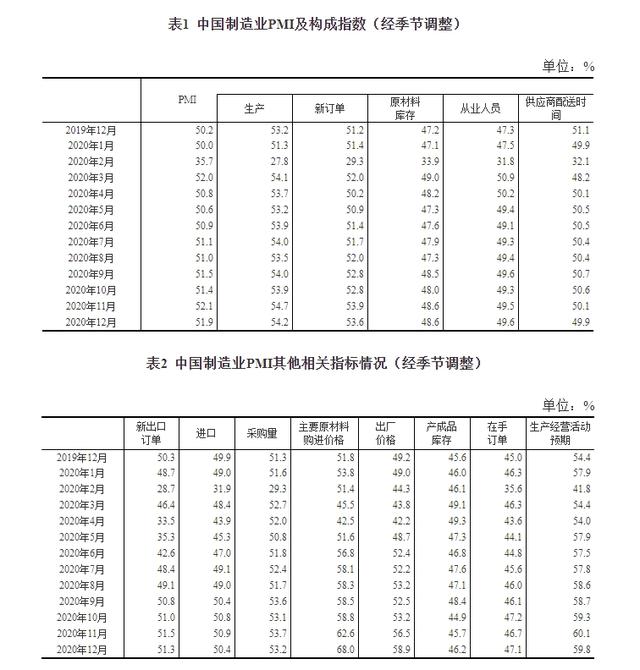

����I(y��)Ҏ(gu��)ģ����������I(y��)PMI��52.7%���m�����»���0.3���ٷ��c�����Ը����R���c;������I(y��)PMI��52.7%������������0.7���ٷ��c���^�m(x��)λ���R���c֮��;С����I(y��)PMI��48.8%���������½�1.3���ٷ��c�������R���c��

�ķ��ָ�������ژ�������I(y��)PMI��5�����ָ���У����aָ������ӆ��ָ���������R���c��ԭ���ώ��ָ�����ĘI(y��)�ˆTָ�����������͕r�gָ���������R���c��

���aָ����54.2%�������»���0.5���ٷ��c�����Ը����R���c����������I(y��)���a�������зž���

��ӆ��ָ����53.6%���m�����»���0.3���ٷ��c�����^�m(x��)�����R���c����������I(y��)�Ј�������m(x��)���ơ�

ԭ���ώ��ָ����48.6%���c���³�ƽ�������R���c����������I(y��)��Ҫԭ���ώ�����^���������½���

�ĘI(y��)�ˆTָ����49.6%����������0.1���ٷ��c����������I(y��)��I(y��)�ù���������и��ơ�

���������͕r�gָ����49.9%���������½�0.2���ٷ��c����������I(y��)ԭ���Ϲ����̽�؛�r�g�^���������ž���

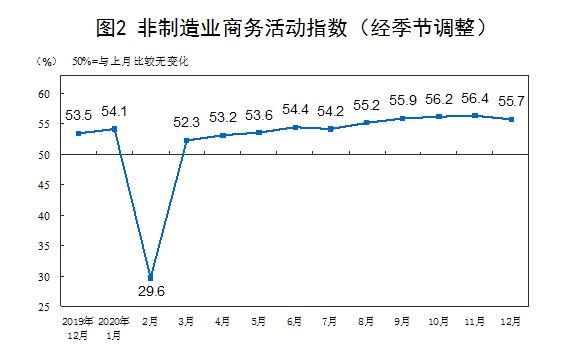

�����Ї�������I(y��)��ُ����ָ���\����r

12�·ݣ�������I(y��)�̄ջ��ָ����55.7%���m��������0.7���ٷ��c�����^�m(x��)λ���^�߾���^(q��)�g��������I(y��)���m(x��)��(w��n)�����K���^��

���ИI(y��)���������I(y��)�̄ջ��ָ����60.7%����������0.2���ٷ��c�����I(y��)�̄ջ��ָ����54.8%����������0.9���ٷ��c�����ИI(y��)��r���������\ݔ���]������ŏV���ҕ�l(w��i)�ǂ�ݔ���ա�؛�Ž��ڷ��ա��Y���Ј����յ��ИI(y��)�̄ջ��ָ��λ��60.0%���ϸ�λ����^(q��)�g;������خa�����B(t��i)���o���h(hu��n)���������ИI(y��)�̄ջ��ָ��λ���R���c���¡�

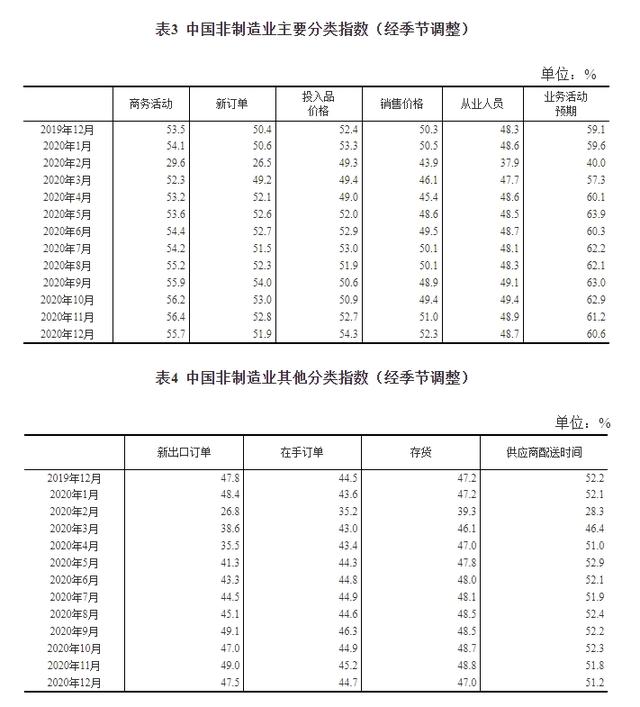

��ӆ��ָ����51.9%�������»���0.9���ٷ��c������������I(y��)�Ј��������L�����ž������ИI(y��)���������I(y��)��ӆ��ָ����55.8%������������1.8���ٷ��c;���I(y��)��ӆ��ָ����51.2%�������»���1.4���ٷ��c��

Ͷ��Ʒ�r��ָ����54.3%������������1.6���ٷ��c������������I(y��)��I(y��)���ڽ��I��ӵ�Ͷ��Ʒ�r���w���m(x��)�ϝq�߄ݡ����ИI(y��)���������I(y��)Ͷ��Ʒ�r��ָ����61.2%������������3.7���ٷ��c;���I(y��)Ͷ��Ʒ�r��ָ����53.1%������������1.2���ٷ��c��

�N�ۃr��ָ����52.3%������������1.3���ٷ��c������������I(y��)�N�ۃr���w�^�m(x��)�ϝq�����ИI(y��)���������I(y��)�N�ۃr��ָ����54.0%������������2.7���ٷ��c;���I(y��)�N�ۃr��ָ����52.0%������������1.1���ٷ��c��

�ĘI(y��)�ˆTָ����48.7%���������½�0.2���ٷ��c������������I(y��)�ù���������л��䡣���ИI(y��)���������I(y��)�ĘI(y��)�ˆTָ����52.7%�������»���1.7���ٷ��c;���I(y��)�ĘI(y��)�ˆTָ����48.0%�������»���0.1���ٷ��c��

�I(y��)�ջ���A��ָ����60.6%�������»���0.6���ٷ��c�����^�m(x��)λ�ڸ�λ����^(q��)�g����������������I(y��)��I(y��)���ИI(y��)��(w��n)���֏ͳ��m(x��)���á����ИI(y��)���������I(y��)�I(y��)�ջ���A��ָ����63.5%������������1.7���ٷ��c;���I(y��)�I(y��)�ջ���A��ָ����60.1%�������»���1.0���ٷ��c��

�����Ї��C��PMI�a��ָ���\����r

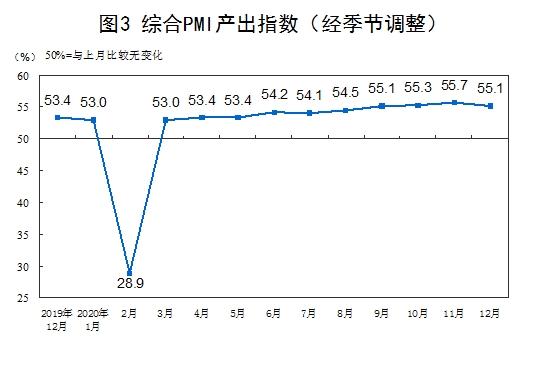

12�·ݣ��C��PMI�a��ָ����55.1%���m�����»���0.6���ٷ��c�����B�m(x��)4����λ��55.0%���ϵ��^�߾���^(q��)�g�����������҇���I(y��)���a���I��ӳ��m(x��)�֏���á�

��ע

1����Ҫָ�˽��

��ُ����ָ��(PMI)����ͨ�^����I(y��)��ُ�������¶��{��Y���yӋ�R�������ƶ��ɵ�ָ���������w����I(y��)��ُ�����a����ͨ�ȸ����h(hu��n)��(ji��)����������I(y��)�ͷ�����I(y��)�I���LJ��H��ͨ�õıO(ji��n)�y���^�����߄ݵ�������ָ��֮һ�������^�����A�y���A�����á��C��PMI�a��ָ����PMIָ���wϵ�з�ӳ����ȫ�ИI(y��)(����I(y��)�ͷ�����I(y��))�a��׃����r�ľC��ָ����PMI����50%�r����ӳ�������w�^���U��;����50%���t��ӳ�������w�^�����տs��

2���{�鷶��

�漰�������ИI(y��)���(GB/T4754-2017)������I(y��)��31���ИI(y��)���3000���{��ӱ�;������I(y��)��37���ИI(y��)���4000���{��ӱ���

3���{�鷽��

��ُ�����{�����PPS(Probability Proportional to Size)��ӷ�����������I(y��)�������I(y��)�ИI(y��)���ӣ��ИI(y��)�ӱ�����������ֵռȫ������I(y��)�������I(y��)����ֵ�ı��ط��䣬�ӃȘӱ�ʹ���c��I(y��)���I�I(y��)������ɱ����ĸ��ʳ�ȡ��

���{�������ҽyӋ��ֱ���{����w�M����ʩ�����Ç��ҽyӋ�Wֱ��ϵ�y����I(y��)��ُ�����M���¶Ȇ����{�顣

4��Ӌ�㷽��

(1)���ָ����Ӌ�㷽��������I(y��)��ُ�����{��ָ���wϵ�������a����ӆ�Ρ��³���ӆ�Ρ�����ӆ�Ρ��a��Ʒ��桢��ُ�����M�ڡ���Ҫԭ����ُ�M�r���S�r��ԭ���ώ�桢�ĘI(y��)�ˆT�����������͕r�g�����a���I����A�ڵ�13�����ָ����������I(y��)��ُ�����{��ָ���wϵ�����̄ջ�ӡ���ӆ�Ρ��³���ӆ�Ρ�����ӆ�Ρ���؛��Ͷ��Ʒ�r���N�ۃr�ĘI(y��)�ˆT�����������͕r�g���I(y��)�ջ���A�ڵ�10�����ָ�������ָ�����ÔUɢָ��Ӌ�㷽����������ش����I(y��)�����ٷֱȼ��ϻش�׃�İٷֱȵ�һ�롣���ڷ�����I(y��)�]�кϳ�ָ�������H��ͨ�����̄ջ��ָ����ӳ������I(y��)�����l(f��)չ�Ŀ��w׃����r��

(2)����I(y��)PMIָ����Ӌ�㷽��������I(y��)PMI����5���Uɢָ��(���ָ��)�ә�Ӌ����ɡ�5�����ָ����������������䌦����������Ӱ푳̶ȴ_���ġ����w��������ӆ��ָ����������30%;���aָ����������25%;�ĘI(y��)�ˆTָ����������20%;���������͕r�gָ����������15%;ԭ���ώ��ָ����������10%�����У����������͕r�gָ������ָ�����ںϳ�����I(y��)PMIָ���r�M�з����\�㡣

(3)�C��PMI�a��ָ����Ӌ�㷽�����C��PMI�a��ָ��������I(y��)���aָ���c������I(y��)�̄ջ��ָ���ә���Ͷ��ɣ������քe������I(y��)�ͷ�����I(y��)ռGDP�ı��ء�

5������(ji��)�{��

��ُ�����{����һ��¶��{�飬�ܼ���(ji��)����Ӱ푣����������^�F�l(f��)����ָ�����鼾��(ji��)�{����Ĕ�����

�yӋ�ֽ��x��12�·�����I(y��)��ُ����ָ���ͷ�����I(y��)�̄ջ��ָ����(w��n)���о�

2020��12��31�Շ��ҽyӋ�ַ��I(y��)�{�����ĺ��Ї������c��ُ�ϕ��l(f��)�����Ї���ُ����ָ�������ˣ����ҽyӋ�ַ��I(y��)�{�����ĸ��yӋ���w�c���M���˽��x��

12�·ݣ��҇������֏���Ä��^�^�m(x��)얹̣��Ї�����I(y��)��ُ����ָ����������I(y��)�̄ջ��ָ���;C��PMI�a��ָ���քe��51.9%��55.7%��55.1%���m��������0.2��0.7��0.6���ٷ��c�������^�m(x��)λ������^���\��ˮƽ���B�m(x��)10���±����ژs�ݾ����ϡ�

һ������I(y��)��ُ����ָ����(w��n)������

�M���ļ��ȣ�����I(y��)���K���������ӿ죬12�·�����I(y��)PMI��51.9%���m���л��䣬���H�����µ���ȸ��c��0.2���ٷ��c������I(y��)���w���ַ�(w��n)���֏͵����Ä��^�������̎������^��ˮƽ��������Ҫ���c��

һ�Ǯa��ɶ��^�m(x��)���ơ����aָ������ӆ��ָ���քe��54.2%��53.6%���m�^���»���0.5��0.3���ٷ��c����������ȴθ��c���҃��߲�ֵ�^�m(x��)�sС������I(y��)�����^�����ݣ��a���Pϵ��څƽ�⡣���{���21���ИI(y��)�У��քe��18����17���ИI(y��)�����aָ������ӆ��ָ��λ�ڔU���^(q��)�g�����к�ɫ����ұ�������Ӽӹ���ͨ���O�䡢�����O�䡢Ӌ��Cͨ������O�估�x���x�����ИI(y��)�ɂ�ָ��������56.0%����������в�ͬ�̶��������ИI(y��)���L�������������a��Ӽӿ졣

�����M����ָ���B�m(x��)�Ă��±��֔U�����³���ӆ��ָ�����M��ָ���քe��51.3%��50.4%����������0.2��0.5���ٷ��c���^�m(x��)λ�ھ���^(q��)�g���{��Y��߀�@ʾ��������I(y��)���a���I����A��ָ���B�m(x��)8���»������_��ȫ����c������I(y��)������I(y��)���Ј��l(f��)չ���IJ���������

���Ǹ��g����I(y��)���I���ó��m(x��)�@�F�������ԁ������g����I(y��)PMIʼ�K��������I(y��)���w������55.8%���m�^���»���0.4���ٷ��c�����Ԟ���ȴθ��c�����У����aָ������ӆ��ָ���͏ĘI(y��)�ˆTָ���քe��59.3%��58.2%��52.6%����������I(y��)���w5.1��4.6��3.0���ٷ��c���������g����I(y��)�a��������ù�������m(x��)���L��������I(y��)���w���K�Ď����^���@����

���ǃr��ָ������ȫ����c�����ڲ��ִ�����Ʒ�r����m(x��)��������֮�Ј������^�m(x��)��ů���Ƅ�����I(y��)ԭ���ϲ�ُ�r��ͮaƷ�N�ۃr������ϝq��������Ҫԭ����ُ�M�r��ָ���ͳ��S�r��ָ���քe��68.0%��58.9%����������5.4��2.4���ٷ��c������ȫ����c�����ИI(y��)��r����ʯ�ͼӹ�ú̿������ȼ�ϼӹ�����ɫ����ұ�������Ӽӹ�����ɫ����ұ�������Ӽӹ��������ИI(y��)�ăɂ��r��ָ��������70.0%���������@��������ԭ���σr������ϝq�Ӵ�����I(y��)�ɱ����������·�ӳԭ���ϳɱ��ߵ���I(y��)ռ�Ȟ�49.4%�����������c��

���Ǵ�������I(y��)PMI�^�m(x��)�������R���c���ϡ���������I(y��)PMI����52.7%���^�m(x��)�\����52.0%�����ϵľ���^(q��)�g;С����I(y��)PMI��48.8%����������1.3���ٷ��c�������s�ݾ����¡�����С����I(y��)�з�ӳԭ���ϳɱ��������ɱ��̈́ڄ����ɱ��ߵı����քe�^��������5.0��4.6��1.5���ٷ��c��С����I(y��)�\�I�ɱ��������ӣ�ӯ�����g�ܵ�һ���̶ȔD����

����������I(y��)�̄ջ��ָ���U���ž�

12�·ݣ�������I(y��)�̄ջ��ָ����55.7%����������0.7���ٷ��c���Ա�����55.0%���ϵ��^�߾���^(q��)�g��������I(y��)���m(x��)��(w��n)�����K���^��

���I(y��)����ȱ����^��ˮƽ�����I(y��)�̄ջ��ָ����54.8%���m��������0.9���ٷ��c������λ��ȫ���^���\��ˮƽ�����ИI(y��)��r���������\ݔ����ŏV���ҕ�l(w��i)�ǂ�ݔ���ա�؛�Ž��ڷ��ա��Y���Ј����յ��ИI(y��)�̄ջ��ָ�����m(x��)λ��60.0%���ϸ�λ����^(q��)�g���I(y��)�տ����^�����L�����⣬������خa�����B(t��i)���o���h(hu��n)���������ИI(y��)�̄ջ��ָ��λ���R���c���£���I(y��)���I��������ž����ăr��Ͷ��Ʒ�r��ָ�����N�ۃr��ָ���քe��53.1%��52.0%������������1.2��1.1���ٷ��c�������ܴ�����Ʒ�r�����@�ϝq��Ӱ푣��c����I(y��)�������P�����a�Է��I(y��)�ăɂ��r��ָ�����@���������Է��I(y��)�����Ј��A�ڿ����I(y��)�ջ���A��ָ����60.1%���B�m(x��)6����λ�ڸ�λ����^(q��)�g�������������I(y��)��I(y��)���Ј���(w��n)���֏ͳ��m(x��)���á�

�����I(y��)�^�m(x��)�����^�����L�������I(y��)�̄ջ��ָ����60.7%����������0.2���ٷ��c�����У���ľ���̽����I(y��)�̄ջ��ָ����63.2%���^��������6.6���ٷ��c�����a������@�ӿ졣���Ј�������ӆ��ָ����55.8%����������1.8���ٷ��c���B�m(x��)�ɂ��»��������������I(y��)��I(y��)�º�ӆ�Ĺ��̺�ͬ���^�m(x��)���L���Ј�����(w��n)���U����

�����C��PMI�a��ָ���\�п��w��(w��n)��

12�·ݣ��C��PMI�a��ָ����55.1%����������0.6���ٷ��c���B�m(x��)4���±�����55.0%���ϵ��^�߾���^(q��)�g�����������҇���I(y��)���a���I��ӳ��m(x��)�֏���á����ɾC��PMI�a��ָ��������I(y��)���aָ���ͷ�����I(y��)�̄ջ��ָ���քe��54.2%��55.7%��

|