һ��ͨÛ�������}߀�ǂ����}?

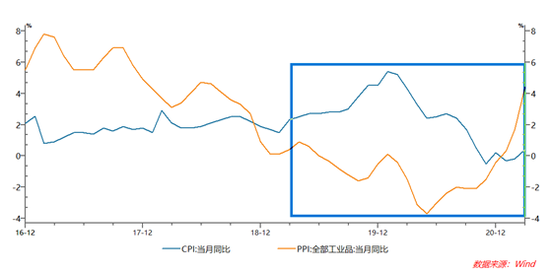

�ĽyӋ��4��9�չ�����3�·�ͨÛ����������3�·�CPIͬ���ϝq0.4%���A��0.3%��ǰֵ-0.2%;3�·�PPIͬ���ϝq4.4%���A��3.6%��ǰֵ1.7%�������p�p�����A�ڡ�3�·�PPIͬ�ȴ���ϝq��Ҫ��ǰ�ڴ�����Ʒ�r���ϝq���ӡ����̓r������1��3�·ݣ�ԭ�̓r���¶ȭh�ȝq���քe��10.16%��12.58%��5.49%��

4��8�գ�����Ժ���ڷ����lչί�T������ʮ�Ε��hָ������Ҫ������r�����������e���Pע������Ʒ�r���߄ݡ����Y��3��ͨÛ�������Ј����^�c�J��O�ܓ��Ĵ�����Ʒ�r���ϝq������ݔ����ͨÛ�������l����؛�������վo��

�Ľ������ԁ�CPI��PPIͨÛ�������߄ݿ���CPI��PPIͬ�����ٲ��ӼӴ����څ�������С�CPI�ܷ����i�����i��r��_����Ӱ푣�2020��1��ͬ�ȸ��_5.4%��2020��11��ͬ�Ƚ���-0.5%��PPI�����錦������Ʒ�r��ě_��Ӱ푣�2020��5��ͬ��������-3.7%��2021��3��������4.4%��

����CPI��PPI�IJ��Ӷ��ܵ��¼��_����Ӱ푣�Ҫ�����r�Ե�һ�����¼��_����Ӱ푺������_����ͨÛ�߄ݡ���CPI�߄ݵ��Д���Ҫ�����i��r�Ӻ�����w���MƷ�r���߄ݣ���PPI�߄ݵ��Д��tҪ���]��2020���¹����鎧���ĵͻ���Ӱ푡�߀�����̓r��������ǰԭ�̓r�����B�´�q�����tҲ���^�ǻص�������ǰˮƽ���ѡ��������2021�꽛������������Ҫ������ƽ������һ�ӣ�����PPIͬ������Ҳ��Ҫ��ֿ��]ȥ��ĵͻ���Ч�����ă���ƽ�����ف�����3��PPI����ƽ��ͬ�����ٲ��^1.4%���ң�3��ԭ�̓r�����ƽ��ͬ�����ٞ�-1%���ҡ�

�Ј��������T�������ƣ�2020��ġ�ͨ�s���ס���2021��ġ�ͨÛ���ס����Ǻ��ξ������Ƶ�߉��2020���ϰ��������Ʒ�r���PPI�߄ݿ������У��Ј�������ͨ�s����ԭ����؛�r���������Fֵؓ;2021��һ���ȴ�����Ʒ�r���PPI�߄ݿ������У��Ј�������ͨÛ����һ����Ӱ����ć��HͶ�йĴ���һ݆������Ʒ��ţ���ѽ����ӣ�ԭ�̓r��100��Ԫ��

������O�܌ӿ����}�t�����L�h��֔�������������ͨÛ�������Ӷ��Ԟ��¼��_�����Ї������ļ���؛�����߈��Ј���J�飬��ǰ�Ї����������ƽ�⣬�������L��ͨÛ��ͨ�s�Ļ��A������Ҳ�J�鮔ǰͨÛ�Ǖ��r�ġ��ɵͻ���Ч����ɵġ�������ϯ�U������3���hϢ���h������l�����ϱ�ʾ������ͨÛ�AӋ����ȥ��3-4�µͻ���Ч��������ƿ�i������Ӱ��£��^�m���У����@Щ����ֻ����ͨÛ�a���̕�Ӱ푣�����Ŀ���nj��L��ͨÛ������2%��ˮƽ��4��7�չ�����3�·��hϢ���h�oҪҲ�@ʾ�������ߌ��J��Ҫ�_�����͘I��ͨÛĿ�˺ܿ���߀����Ҫһ�Εr�g��

������ί�Pע���c�������ڴ�����Ʒ�r��߲��ӕ��Ӵ�����Ј��͌��w�����L�U

�Ľ�ί�����ij��Ժͺ���ʹ����������ί�ĺ���ʹ���Ƿ����������ϵ�y�L�U�����Ƿ�ͨÛ���҂��J�飬��ί�Pע������Ʒ�r���ԭ�������Ҫ���ڴ�����Ʒ�r��Ą��Ҳ��ӕ��Ӵ�����Ј��͌��w�����IJ����ԣ��Ķ��a������ϵ�y�L�U����y�����lչ���࣬���Ǔ��nݔ����ͨÛ�L�U��

(һ)��ί�Pע������Ʒ�r���߄ݵĿ���ԭ������Ʒ�r��Ą��Ҳ��ӌ������Ј������͌��w�����lչ����

������Ʒ�r��Ą��Ҳ��Ӕ_�y���Ј��A�ڣ������Ј���ͨÛ������ˮƽ�A�ڵIJ��������ɞ�_�y�����Y�a�r�ӵ���Ҫ����(������������L�ڇ��������ʵ������������Ј��ě_��)��

����Iӯ���ĽǶȿ���������Ʒ�r������ϝq���²�����I���I���y�����ڱ�݆ͨÛ�]�������֧�֣�����ͨÛ�����εĂ�����PPI��CPI�Ă��������@������3�·�PPI�����������I���a�߳��S�r���У��ɾI�r���ϝq12.3%��ԭ���Ϲ��I�r���ϝq10.1%���ӹ����I�r���ϝq3.4%�������Y�σr���ϝq0.1%�����ήa�I�ܴ�����Ʒ�r��ֱ��Ӱ푣��r���ϝq�����^��Խ�ӽ��K�˃r�q��ԽС�������Y�σr��q���p�����ڲ�����I���ԣ�ԭ���σr�q�����a�ɱ�����̧�������a��Ʒ�r��q��С�������q����I�������g�ܵ����ؔD����4��9�գ���ˏ������������_�����΄��Һ���I����Մ���rҲ���{��Ҫ�ӏ�ԭ���ϵ��Ј��{����������I�ɱ�������

������Ʒ�r��Ą��Ҳ���߀����������ڵĄ��Ҳ��Ӻͻ�y��һ����ԣ��A�ڴ�����Ʒ�r��څ�����ϝq����I����ǰ�a���;�A�ڴ�����Ʒ�r��څ�����µ�����I����ǰȥ��档��������Ʒ�r�����f������������I���a����ȥ����в����ǻ�����ǰ�a�ˎ�����I߀������������Ʒ�r����µ����F��̝�����������Ӱ푽������ڵ���Ҫ������������ڵIJ��������½����\�еIJ������������Ӵ���؛�����ߺ�ؔ�����߿������{�����y�ȡ�

(��)�Ї��������Fȫ���ͨÛ���L�UС

(��)�Ї��������Fȫ���ͨÛ���L�UС

�����ϰ���PPIͬ�ȸ����ٺ�ȥ��CPI��ͬ�ȸ������кܶ�����֮̎��(1)�Ĕ_�����ؿ���ȥ��CPIͬ�ȸ�����ҪԴ�ڷ����i�����i��o���i��r���γɵ��¼��_�����]�г��m�ԣ������S�����o�֏ͣ��i��r��һ·�µ�;����PPI�����������錦������Ʒ�r���γɵ��¼��_����Ҳ�]�г��m�ԡ�(2)�Ă����Կ����i��r�ӛ]�Ќ�������aƷ�r��������@����;��݆������Ʒ�r���ϝq���K�˹��IƷ�������Y�ϡ�CPI�Ă�����Ҳ������(3)�IJ����Կ����¼��_�����i��r��IJ��ӌ��½�����CPI���F������ӣ����¼��_���´�����Ʒ�r��IJ��ӌ��½�����PPI���F������ӡ����w������

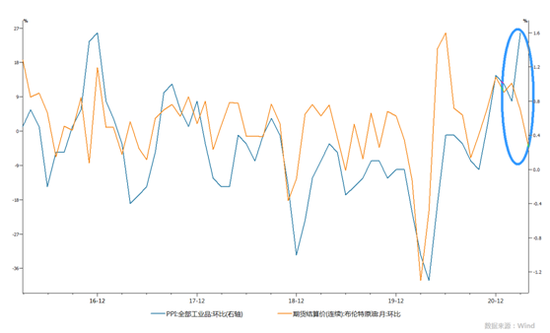

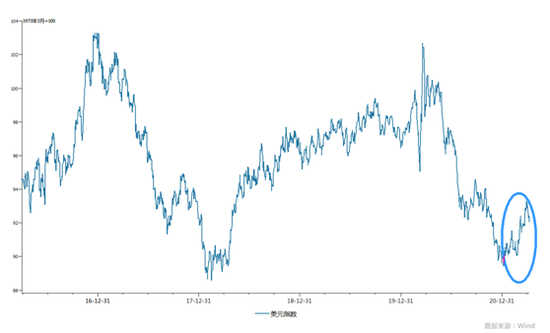

չ��δ����ԭ�͵ȴ�����Ʒ�r���y�Գ��m����ϝq��(1)��݆ԭ�̓r���ϝq�cǰ��݆����ͬ�ն��Z���Ї�������]�д�Ҏģ�U������ԪҲ�]���L���Hֵ�A�ڣ�����Դ��퓎r�͌����yʯ�͵Ĺ��o�����ԭ�̓r���ϝq�O�����컨�壬�̓r���д������픡���ԭ�̓r���߄ݿ���3�·��̓r�h�ȝq�����䣬���·���Ѯ�h��ؓ���L������ɳ�صȮa�͇��������a��(2)�����~�Ȳ��ִ�����Ʒ�r��Į�����ҪԴ�����a������Uɢ�����o�ě_�����@�N�R�r�������y�Ԍ�������Ʒ�r���γɳ��m��Ӱ푡�(3)����Ԫָ�����������ԁ���Ԫָ������ʎ����څ�ݣ���Ӌ�r؛�ŵĽǶȲ����ڴ�����Ʒ�r���ϝq��

��ǰ�Ї�����ƫ�������y�٬F�����^����ͨÛ���¹�����l�����Ї���ȡ�ġ����������������������c2008��ȫ�����Σ�C�r�ġ����f�|���̼�Ӌ����ȫ��ͬ�����Ǵ���U���������ǏĹ��o�����֣����Ј����w�����͘I����������������Iؓ�����Ĺܿ�δ���F���ɡ��Ї��Ŀ�����δ����U���������������^�ጧ��ͨÛ����ėl�������磬�M��3��PPI���w�ϝq���������錦������������M�ě_����3�·��������MƷ�r��ͬ���½�1.4%���������ȵ���r�ϝq���]�������֧�֣��]���γɹ��蹲��

��ǰ�Ї�����ƫ�������y�٬F�����^����ͨÛ���¹�����l�����Ї���ȡ�ġ����������������������c2008��ȫ�����Σ�C�r�ġ����f�|���̼�Ӌ����ȫ��ͬ�����Ǵ���U���������ǏĹ��o�����֣����Ј����w�����͘I����������������Iؓ�����Ĺܿ�δ���F���ɡ��Ї��Ŀ�����δ����U���������������^�ጧ��ͨÛ����ėl�������磬�M��3��PPI���w�ϝq���������錦������������M�ě_����3�·��������MƷ�r��ͬ���½�1.4%���������ȵ���r�ϝq���]�������֧�֣��]���γɹ��蹲��

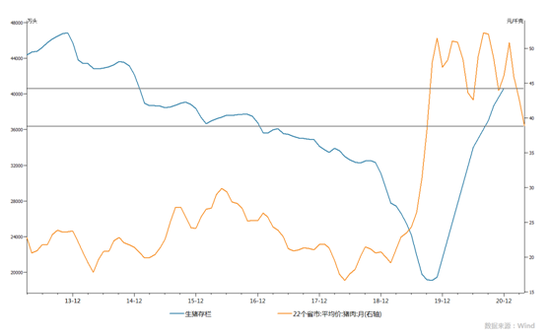

�i��r���^�m����+�������������^����CPI�q���ܵ��p�؉��ơ�3�·��i��r���½�18.4%���h���½�10.9%���ɞ�Ӱ�CPI�½�������Ҫ���ء���ǰ���i�����ѽ���ȫ�֏͵������i��ǰˮƽ���i��r�������^�m���С�ͬ�r�����������������ڻ֏��^���У����������M������ጷţ�����CPI���Є������ޡ�

��������ȥ�����߽�2021�����д���ʲ�����ͨÛ�����վo؛������

��������ȥ�����߽�2021�����д���ʲ�����ͨÛ�����վo؛������

�҂��ڡ����С������C���ԡ����_�����ܴa����̽���F�������y���ƶȵ����}�c���졷���������ѽ�ָ����2013���ԁ�������؛�����ߌ�ͨÛ�ķ������g������2013��֮ǰ��ͨÛ��Ӱ�����؛�����ߵ��P�I׃��������ͨÛ���������Ј����������Ĵ�֮�oՓ��2013���°���ġ��X�ġ�߀��2016���ļ��ȵ����ν����Ј��y�����������ϵ�y�L�U���������վo؛�����ߵ���������Ӵ�ԭ������2012��֮���Ї�����δ���F�^������U���������^�ጧ�µ�ȫ��ͨÛ�����eƷăr�Ӳ����Ԍ�������؛�������D��ͬ�r�������_�������Ј����ĸ������؛������+���^�������ߡ��p֧��������ϵ�y���L�U�ɞ�����؛�������ɾo�ěQ����׃��֮һ��

2020��������Ј�������ͨ�s��������^�c�J�齛����ʒ�l���ˣ����h؛�����ߴ��ˮ�����Ї�ȥ����^�{�����߳ɹ�֮̎���ڜʴ_�ض����ˮ��r�������еı��|���J������_���µĽ������ٺ�ͨÛ�������¼��_��������څ�����»����c��ʒ�l���ڱ��|�Բ����؛�����ߑ���������Ҳ�Ǒ����Ե��¼�����ģʽ�����]�д��ˮ�������r�D�������ߏ��Ըߡ����z�YС���҂���2020��2�·ݵġ���������؛������ί�T������ʲô���߷����LҪ���ơ�؛�ŷ�ˮ�����̼����T�����塷��������Ҳ�������з���؛�ŷ�ˮ�������Đ�������Ҫ����ˮ���ࡱ���º����������؛�����߲��������҂����^�c��

4��8�ս�ί���hָ������Ҫ������r�����������e���Pע������Ʒ�r���߄ݡ����ɴ˲���Ͷ�Y�ߓ��Ĵ�����Ʒ�r���ϝq������ݔ����ͨÛ�����l����؛�������վo���҂��J�飬��ί��ҕ������Ʒ�r���߄ݵ�ԭ����Ҫ���ڷ���������Ʒ�r���Ҳ��ӌ������Ј������͌��w�����\�Ў��������Ĕ_�ӣ����Ǔ��nݔ����ͨÛ��

ԭ�͵ȴ�����Ʒ�r���y�Գ��m����ϝq�������Ї�����ƫ�����]�й��蹲�����Ї��������F���m�Ը�ͨÛ�Ŀ����Ժ�С��2021��ͨÛ������Ȼ����ʲ������������վo؛�����ߡ�2021���Ї�CPIͬ�����ٴ���ʵ�λ���ӣ�����������������ƶ���3%��Ŀ�˵Ŀ�����С������ȥ��ͬ�ڵĵͻ������AӋ������PPIͬ�����ٌ��_��5��6%������PPI�������غ��Ї��������L�ڸ�ͨÛ�Ļ��A��(ԔҊ3��29�ա�����FICC�������Ϣ���ց��ˣ��Ї����и�����?��������)

�ġ���ȯ�Ј���Ȼ����څ����ţ�У�����Ͷ�Y���]�������C���ԡ�!

2021���Ј�������ͨÛ�����cȥ�곴����ͨ�s����߉��һ�ӵģ����Ǻ��ξ������ƣ����¼��ԛ_���µIJ��Ӯ����L��څ�ݡ�����ȥ������߽��Ї����Ќ�����؛�����߷����ԣ��������ͨÛ����Ϣ���҂����]����Ͷ�Y�������C���ԡ�����������Ҳ�����J������Ї������������ʌ����ַ���������ǰ�������ʺ��L�����ʂ������ʵ������^�ߣ��������ʵġ����������������ӂ�ȯ������څ�������С�ȥ���S����ȯͶ�Y̝�p��Ͷ�Y�ߡ��ȿӡ���ԭ��������`���˽�����ͨÛ�߄ݣ��J�����Ќ�����ˮ�����������^��څ����ͨ�s����ʒ�l�������Ƿ�߀�����Mͬһ�l������?

3�·�ͨÛ�������������������ڶ̕����к��^���£��ʬF�������ճ��M���đB�ݡ�Ŀǰ�ܶ�Ղ��е��^�c(�������I��)���ڡ��̿��L�ࡱ�����J������Ȃ��Е����������ʸ��c���°��������ʕ��^형������С���ˣ��S�����ñP������������^С��ϣ���ȵ������·��Ժ���F�����ʸ��c�������á�Ȼ��ֱ������ĩ���Ј�ƽ���缾�����]�г��F�����ʴ�����У����ñP�e���^�࣬����������ʢ�����Ϯ�ǰ������Ҳ�����Ãrֵ�����Ԯ�ǰ���ñP�������ʸ��c�ӂ}�Ą������š��ڴ˱����£����^�ġ������Ȃ��������ʸ��c�����ܵ����Ј��A���������ܲ������F��

�ć��H�Ͽ�������Ҳ�����S�Ј����衪���M�������Y���Ј��A�ڽ������ٺ�ͨÛ��������У�������Ȼ���ֵ��������ߣ��ɞ��������������еġ�悶�������

|