(һ)���^����

��ʮ���塱�r�ڽ��O�����Ї����ӿ씵�ֻ��lչ�����씵�ֽ������ݣ��fͬ���M���֮a�I���ͮa�I���ֻ��D�ͣ��ӿ씵��������O��������ߔ����������Oˮƽ���I�����Ô������B�����O�����Ї��ѽ��ɞ��������Ĺ��R��

��ӰlƱ����әn���LJ��Ҕ��ֽ������Ե���Ҫ���A���Ӯa�I�����F���ֽ�������Ҫ�e�롣��2015�굽2021�꣬������ؔ���ĸ﷽�����^���_�˶�����ߡ�2020�����飬�����˔��ֻ��lչ�M�̡����У���Ʊ��ӻ����ƄӶ��ձO�ܺ���Iؔ������׃�����̱���2021��1��21���𣬌�Ʊ��ӻ���ʽȫ�����У�2��9�գ�ؔ���������Ҷ��վ֡����ҙn���֡��̄ղ�������ӰlƱ��ӻ����N�����~���w�nԇ�c���������Ҷ��տ��֑{�趐��Ukey���ռ��Լ���ӰlƱ�ĸ��_�������ڽ��O�Ĵ�Ļ��

(��)��I����

�����ԴͶ�Y���F����˾(���º��Q����Դ���F��)������2013��5��30�գ��������ί�����������ʣ�������н���Ͷ�Y��˾�������ȼ�⼯�F����˾�ؽM���ɣ�������Ї��Yί�O�ܵć��з��˪��Y��˾��ע���Y��100.85�|Ԫ������2020��ף���Դ���F���Ѕ��ع���I100�ң�����ȫ�Y���ع���I60�ң��Y�a���~569.69�|�����F�ԡ���Դ�������Դ����Դ����Դ������Դ�����I�I�գ��Г��������������Դ��ȫ�����������Ƅ���Դ�Y���{�����������Ρ�

(��)ؔ�Ք��ֻ��������_�A

��Դ���F��2018�_ʼ�Ͼ�������NC65ϵ�y�����ĘIؔ���Yһ�w��ƽ�_����Ҫ���ܰ����~��̎�������F�yһ���̹������Ȳ��fͬ�������̶��Y�a��������ϲ����W�ψ��N��Ӱ��ϵ�y���������M헰lƱ���������w���F�������ن�λ��ͨ�^�W�j���~ϵ�y�Č�ʩ�����F������I��֧�I�վ��ϻ�̎����ȫ�Tͨ�^ƽ�_���F�������~��Ʊ��Ӱ����f��ϵ�y�ھ��������y��ֱֱ����ؔ���Ԅ�ӛ�~�ȹ��ܡ��ڼ��Fȫ���ֻ��đ����£�ؔ��ϵ�y���F���c����I�I���Mϵ�y����ͬ����ϵ�y���Ŀ����ϵ�y���Y�aϵ�y�Ⱥ���ERPϵ�y�ļ����ںϣ��Ķ��γɘIؔһ�w���]�h���̡��I�Ք���ǰ��һ�c��룬ȫ�̹��������ИI�ՆΓ�������Ӱ�������̡��~�Ք���ȫ�^�̿��ݡ��c��ͬ�r���Fؔ�Ք��ֻ�Ҳ���R�T������

1.��M����ϵ�y���F�����Y�aؽ��yһҎ�����й���

��Դ���F�����ϰټ҅��ع���I���I�հ�K�漰�l늡�ȼ�⡢���ᡢ����Դ�����ڮa�I����I��ÿ��I���\�г����������Ĕ����Y�a��ɢ�ڸ����I��ϵ�y�������c����������P�ĘI�ՆΓ���ԭʼӰ��ؔ�Ց{�C������șn������ռ��60%���ϣ��]���γɽyһ�w�n����ӻ��ļ��������ڙn�����ڱ�������c�yһ������

2.��Ӛw�n��ֱ�殐��ϵ�y�����c��Ҏ�����y�}

��Դ���F�����Пo�������^���У����O�˴����ĘI��ϵ�y����OAϵ�y���Y��ϵ�y����ͬϵ�y�����~ϵ�y���Ŀ�������Y�aϵ�y��ؔ��ϵ�y�ȣ��@Щϵ�y��Ҫ��Q�˾��ϘI��̎���Ć��}���]�Ќ��|�Եؽ�Q���|�ļ��惦����n�Ć��}����K�Ƿ��܉F�o�������P�I�ǿ���n�h���Ƿ��܉��c��ϵ�y��ͨ�������I��ϵ�y��ӻ����D�������սyһ�ĸ�ʽ�͙n������Ҏ�����F��ӻ��w�n��

��Ӌ�n���w�n��횝M�����ؔ�������ռ��n���ȶ�ڏ���Ҫ������ӛ�~�{�C����Ӌ�~�����I�ՆΓ���ԭʼ�{�C������Ӱ��֮�g���P�������_����әn�����挍���ʴ_����������ȫ���M�㡶��Ӌ�n�������k��������I��Ӌ��Ϣ������Ҏ�������������P��әn������Ҫ�w�n�����������w�n�^��Ҏ�����w�n�惦��ʽ����Ҫ��Ԫ���������Rȫ�������ԙz�y���б��ϣ��@����ӕ�Ӌ�n���ĺ��ġ�

3.��ӕ�Ӌ�n����·�������˜���،�ʩ

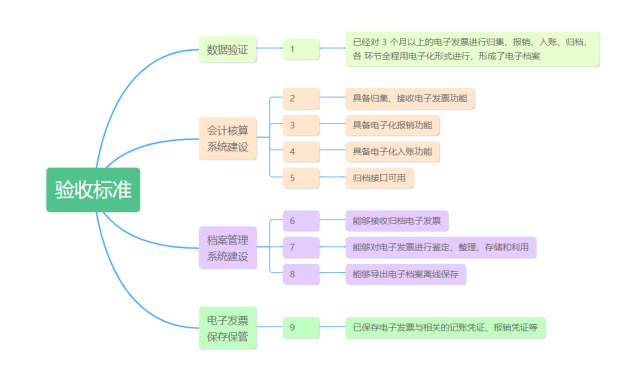

������ӕ�Ӌ�n��ԇ�c�Ŀ���ęn���֡����վ֡�ؔ���֡��̄վֵ�ԇ�c��λ����ԇ�c��˜��������ڲ�ͬ�����⣬���w���ճ߶���ֻ����������Ӌ�n�������k������2015��79̖�����I����ļ��w�n����әn������ָ�ϡ��n����2015��4 ̖�����P��Ҏ����ӕ�Ӌ�{�C���N���~�w�n��֪ͨ��ؔ����2020��6 ̖�����P��Ҏ��Ҫ��z���O����˜������������҂���ԇ�c��λ�֞����ÿһ͑��քe���ղ�ͬ����˜ʺ��u�r��ʽȥ���շ������_���܉�������P��Ҏ�Ę˜����Ҫ��

(��)��ӕ�Ӌ�n��������I���ֻ��D��

1.�γ���I���~���ա�ؔ�����~����Ӛw�n���ֻ������]�h

��Դ���F��ԭ���~ϵ�y��Ӱ��ϵ�y���Y��ϵ�y������ϵ�y������ERPƽ�_���A�ϣ����O����ӕ�Ӌ�n��ϵ�y�����հlƱ����ϵ�y��ԭ��ͨ�^���~ϵ�y�ռ�������I�ճ��M�È��N���A���������ͽ��İlƱ���Γ�����~��̎���͵������̵ĽK�c���F���Ͼ���ӕ�Ӌ�n�����Ɉ��~ϵ�y�M����I���N헼��M헰lƱ�͆Γ�߀Ҫ�cӛ�~�{�C���~��������γɃ����P�Pϵ��һ����K�M��n��ϵ�y�������γ��ˏĔ����a���������w�n�Ĕ��ֻ��]�h��

2.��ӕ�Ӌ�n���춨��I�������Ļ�ʯ

��ӕ�Ӌ�n������I�n����ռ��������λ�����r�������Y�a��Ҫ�����c���I�r����ʯ�͡���F���ᲢՓ����I�Ԙ������ֻ���Ӌ�n�������C����������I�n���Ĕ�����ˮƽ����ӕ�Ӌ�n��������I�Iؔ��������ģ�����I����������P�IJ�ُ���N�ۡ����a���̶��Y�a�������YԴ���M�ص��I���cؔ�Ք����M���P���w�n����ͨؔ�Ք��ֻ����һ����γ������Ĕ��ֻ��Y�a����m���������������ṩ���A�������ϡ�

3.��ӕ�Ӌ�n���Ƅӌ�Ӌģʽ�l����׃

��Դ���F���_�ϰټ���I���oՓ����I�Ȳ���Ӌ߀�ǵ�������Ӌ���oՓ�Ǵ_���u����Ӌ�L�U߀���ṩ��Ӌ������ÿ�궼��Ҫ���M�����ľ���ȥ�ʂ䔵����������Ҫ��Ӌ�ˆT��ε�����Ӌ��λ�F����������ӕ�Ӌ�n�����F��I�����M���м��Д��ֻ��������u����Ӌ�L�U���_����Ӌ���c�ܶ��r��ֻ��Ҫ����ӕ�Ӌ�n���Ы@ȡ�����M��������������չ�_�Mһ���Č�Ӌ��������ߌ�ӋЧ�ʵ�ͬ�rҲ��������ˌ�Ӌ�ɱ���

(��)������̼�_��̼�к͵��Є���

��̼�_�塢̼�к͡��ǽ���ɕ����h��Ԓ�}�����Ҍ��ڡ�̼�к͡�Ŀ�����_���Զ����L�ơ�̼�_�塢̼�к͡��Є�·���������ԴͶ�Y���F���������������𣬳ɞ�Ռ��Є��ɡ������ߣ��e�O�l�]�ˇ�����I��ʾ�����I���á���ӕ�Ӌ�n�����Ͼ����n���ļ������á���ӡ�IJ�ʹ�ô���½������Fÿ��150�f����әn���đ��ã����s���|����ӡ�IJġ��惦���˹��ɱ��s120�f��������Դ���F���F�Gɫ�������ֻ��D�͡�

|