����ԭú�a��������M�����p�������茒�ɴ�ִ�ʹ�F؛�r�����У��ѿ���570Ԫ/���ľGɫ�^�g��

�з�����ʿָ�����S���������Rǰ�������������ጷţ��AӋ���m�ۿ��Ј����������D���B���Ј�ú�r��ƽ��L�f����λ���F؛�r����ٌ��ž��߷����AӋ�F؛�r���Mһ�����Є���څ�����Ј����ٴ��M���z���ڣ��ȴ�����p���Mһ������̖��

���ڶ�����ú�߷弴�������������������M��ú���Ñ����\�Ͳ�ُ�ķe�O�Ԍ��������;ֵ��ע����ǣ�����ú�r�ѽ��ӽ��ȵף������Ñ����ڳ���������£��������M��ȡů��ú����;���A�|�^����½���ˮ늜p�������ؓ��Ҳ��������ߣ��غ�ú̿�Ј��΄ݻ����D�á�

�����Ј����濴�������ۿ��Ј������^�������Ή��rƫ�ͣ��ɽ�ϡ�٣������Q���̿��������Ј��߄ݡ��FCV5500��ú�����r575Ԫ���ң�CV5000��ú�����r500-505Ԫ���� ��

�M��ú���棬�S�����ȃr���µ����M��ú�r���ϝq���M�ڃr��ݿsС��Ŀǰ�Ј�ԃ؛�����p�٣��M��ú�q���ž����Fӡ��ú(CV3800)С����rFOB35-36���𣬰�ú(CV5500)��FOB53����

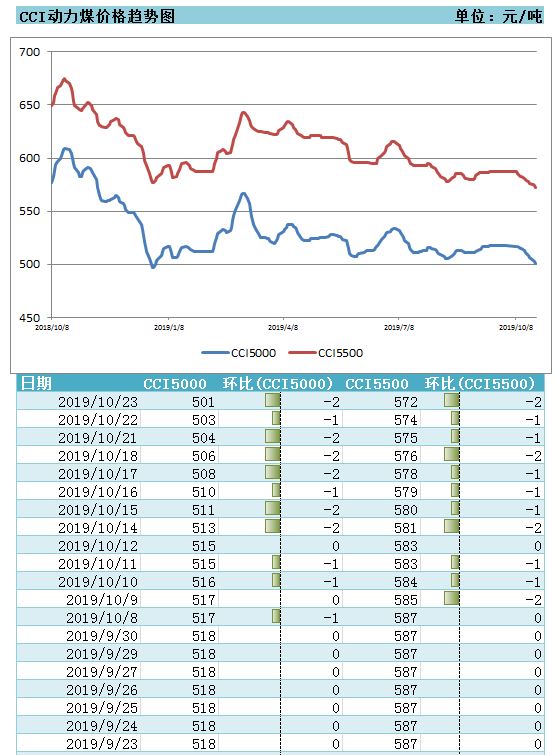

10��23���Ї�ú̿�YԴ�W����һ�ڵ�CCI����ú�r���@ʾ��CCI5500����ú�r���572Ԫ/�����^���ڃr����{2Ԫ/�����^����ͬ�ڃr�����{15Ԫ/����2.6%;CCI5000����ú�r���501Ԫ/�����^���ڃr����{2Ԫ/�����^����ͬ�ڃr��ˮƽ���{17Ԫ/����3.3%��

�Ї�ú̿�YԴ�Wͨ�^���ɹ�ij�Q�����˽�������Ј�����࣬�ɽ�ƫ�٣��u����r���^�y���I����ُ���r�͡��˽�F�ڶ��������L�f��؛���Ј�ú����(CV5500��S0.6)����ָ���¸�2-3Ԫ߀��Ը�������̫�͵ăr��Ը��؛���F�ڳɱ�����߀�܇��ء�

���η��濴����ֹ10��24�գ��غ�����늏S���1605.1�f�����ܭh�Ȝp��3.4�f����ͬ������18.3�f��;�պ�ú62.8�f�����ܭh������3.6�f����ͬ������9.8�f��;�����씵��25.6�죬�ܭh�Ȝp��1.6�죬ͬ�Ȝp��4.3�졣

�a�ط��濴�����ծa�حh���z���^����ú�V��ú�S�����S¶��ѷŴ�ú����·�\ݔҲ�ܵ�һ��Ӱ푣������ڸۿ��Ј����У��ӿ���߅�ȽK����ú��I��ُ�e�O�Բ��ߣ�ú�V��؛�������r�����{��

ɽ���x��ú�r���{10-20Ԫ��ú�V�F·�N�۷�������·�N��һ�㣬�h��Ӱ����w���ƫ��;�������ú�r�����µ�5-10Ԫ��ú�V�N����rһ�㣬����^�٣����������н��r�A��;���ɹŶ�����˹�^ú�r�����½�10Ԫ���ң�ú�V��؛�^����Љ���

|