�����յ����M�������������Mչ��12��3�գ�ؔ������ʽ�l�������A���͇����M����(������Ҋ��)��(���º��Q��������Ҋ�塱)���������ļ��У��ƼӶ��Ă��Ե��Գ��壬���M�����խh�����Ƶĸĸ��e������w�F��ؔ���������ʾ���ƶ����M�������������������M�������ƶȣ�������ƌW�ԡ������Ժ͙����ԣ������ژ����m��������x�Ј�������Ҫ�ĬF��ؔ���ƶȣ���������ĸ��_�ź����M���������wϵ�����������F������

���^�����䌍���շ���ԭ�t�ϣ�������Ҋ����Ȼ֔������Ŀ�����ʡ����խh���Լ��ĸ�ԇ�c�ę��������ˇ���Ժ����λ�������̈�ӛ�߱�ʾ���l��׃�ɷ��ɣ����H�H�ǸĂ����ֶ��ѣ����շ��������������|����

�������������ۭh��

�ڱ��֬F�ж��ƿ�ܺͶ�ؓˮƽ���w��׃����r�£�������Ҋ���ڼ�֮̎�w�F������׃����

�����̈�ӛ�ߌ������f�汾�ġ����M����Ŀ���ʱ����l�F����ǰ���gʢ���İƶ������{���]�г��F�������a(�M��)�h���У��ƵĶ����Ԟ�20%��0.5Ԫ/500��(��500����)�����H�ϣ���������܇���ڃȵ�15�Ŀ��Ʒ�У�������Ʒ���ʎ������u�˴�ǰ�˜ʡ�

��ǰ�Ј��^���P�ĵİƶ����������M�ˣ��s��δ�䌍��������Ҋ��ȡ������a(�M��)�h�����������ߣ����ʞ�20%��0.5Ԫ/500��(����500����)�����m�˴�ǰ�˜ʡ����ˣ�����ij����I�ߌ��ڽ��ܱ����̈�ӛ�߲��L�r��ʾ�������c��IϢϢ���P��ͬ�r����׃�ӕ����ڌ��®aƷ�q�r�Ď��ʣ���Ӱ푲���Ȼ�����������M�����������M�ˣ��IJ�����������^�y��ʩ��

���������h�����ƣ��ư�K���w�������F������{���������_�����@ʾ��Ŀǰ���ИI�����M�����ճ��S�r(������ֵ��)��12%���Տăr��(20%�������ʣ�����60%��������)��1000Ԫ/�����Տ���������������12%�����M�������M�ˣ��t�����

^���Ծ����Լ����N�̉���������

���Y��ҕx���h���̈�ӛ�߱�ʾ�������M�����խh�����������M�˵��^�c��������ἰ�������ܿ��]�����������a�����M֮�g�ĭh���^�࣬���M���������Ј����з�����ڼӴ��y�ȣ���˲��]�в�ȡԓ���

ͬ�r�����ퟟaƷ���ԣ������l�h���O�õ�11%��0.005Ԫ/֧�Ķ�����Ȼ���ֲ�׃��

��׃��֮̎���������ӵ����ۭh����������Ҋ���@ʾ�����F������錚��ʯ�еĽ��y����K������@ʯ���@ʯ�Ʒ�������ۭh������5%�Ķ��ʡ��������AС��܇�������ۭh��������10%�Ķ���

���錚���������ǰ�@һ��Ʒ�����h�������a(�M��)�h�������@��һ���ܴ��׃�����w�F�����խh���ĺ��ƣ���ζ�����M���ļ�������붐�N׃��������͵ط��������N���@����ý�Q����͵ط����Pϵ����Q�ط������кܴ���������Ї����W��ؔ�����W�о������L�������f��

���ڣ�����Ժӡ�l����ʩ����Ҏģ�p�����M���{�������c�ط����넝�ָĸ����M��������Ҫ��������M�����խh�����������ط�����ِ����I�о����о��������ƴ�ܿ��������M�����խh�����Ƶ����ۭh���Ǵ����څ���@��ҪҲ�Ǟ�ط��������뿼�]����ˣ�������Ҋ����������ֽo�ط����@Ҳ���M�����Ժ�ԓ����ط���o�ط�ؔ����

ؔ���������ʾ�������h���롢����Ժ�P�ڽ�ȫ�ط����wϵ�������c�ط����넝�ָĸ�����PҪ�������M���������MƷ���խh�������M���ĸ﹤��һֱ�����M�С����]���@Щ���������M���������Ԍ����m����Ҫ�����ڙ�����Ժ�M���_չ���Pԇ�c��

�����{���ř�����Ժ

���^��������������Ҋ�忴�����M��������ƽ���˴�ǰ�ġ��l�������ڶ�λ���ҿ������˴��������]����ȫ�w�F�������M���ĸ����D���������У������ĵ�һ�c�������M����Ŀ�������Լ����խh���{���ę����w�١�

������Ҋ���O���ˌ����M�����ʵ��ڙ��l����_����Ժ����Ҫ���������lչ���a�I���ߡ��ИI�lչ�;������Mˮƽ��׃�������أ������M�������M�����C�{����������Ҋ��ڶ�ʮ�lҎ��������Ժ���Ԍ�ʩ���M���ĸ�ԇ�c���{�����M���Ķ�Ŀ�����ʺ����խh����ԇ�c������ȫ����������������ί�T���䰸��

���ˣ������ij֡�֔�����B�ȡ������̈�ӛ�߱�ʾ�������ն��շ�����ԭ�t��Ҫ����Ҫ�ش_�������������������Ҫ�ء������M�����У�����Ҳ�Ǻ���Ҫ��һ���h������������ڙ�o����Ժ���Ǹ���ǰ�͛]ʲô�^�e�ˡ�����Ҫ���������Σ��ı��o�{���˽Ƕȁ��v����ԓ���õ�Ҏ�������ę�������

�ƴ�܄tָ���� ����2014��װl���^ ��45�����{��Ʒ�����M���¼�������������ؔ���������ԡ�ʹ�����M���{���࣬�S���{�߶��ʡ����ض�ؓ����ˣ����M��������ԓ����ؔ���U�������ҽ��h���M�����{������ԓ��ȫ���˴����գ�ȫ���˴�ί��ÿ�ɂ����_һ�Ε�����ȫ�Еr�g̎�����ոĸ���{�������������ƴ�ܿ�����������Ҋ��ڶ�ʮ�l�еġ��䰸��һ�~���Ğ顰���ʡ���

���շ���߀����������|��

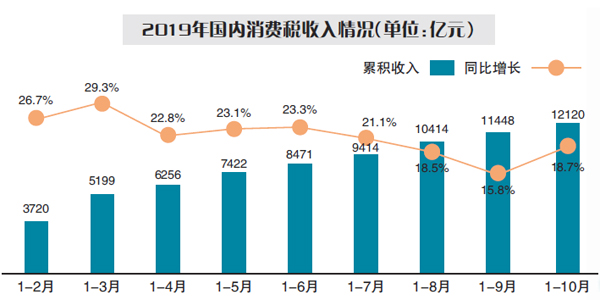

Ŀǰ�����M�����҇��ڶ��N��1994����2018�꣬��Ӌ���Շ������M��105176�|Ԫ������2018������10632�|Ԫ������1-10�£��������M�������12120�|Ԫ��ͬ�����L18.7%���ڽ����Ҏģ�p�����M�_���£����M���������L���š�

�����҇����D���wϵ�зdz���Ҫ��һ���֣������ı�ʾ�����M�������ƶ���ԓ��������ȫ���䌍���շ�����Ҫ��һ����ʹ���ɾ��в����ԣ�����ҲҪ���C��һ��������������܉��е�ͨ��վ�÷��������Ǻ��εذ����M���l���Ă����֣��@�͛]�����x���Ͳ����䌍���շ���ԭ�t�ı����ˡ���

���M����ᘌ��������MƷ������Ŀ���������@���Ʒ���M�����I��ؔ�����롣��Ŀǰ���M��15����Ŀ��������������Ʒ��Ҫ��Ӱ�����������B�h������Ʒ���ݳ�Ʒ�����������YԴ������Ⱦ���ܺĮaƷ�ȡ�

���ƴ�ܜy�㣬2018�����܇�����M������ռ�������98.85%��������ߙn���yƷ���F�����������𡢸ߠ��������ߡ��ߙn�ֱ�����ͧ��ľ��һ���Կ��ӡ���ľ�ذ塢늳ء�Ϳ�ϵ�10����M����Ӌ�s120�|Ԫ���Hռ���M���������1.15%��

2018��9��20�գ����й����� ����Ժ�P�����ƴ��M���M�w�ƙC�� �Mһ�����l�������M������������Ҋ��������Ҫ��협��������M���|�D��������څ�ݣ������ĸ���Ƴ��w�ƙC���ϵK�����йĄ�������������M�����ߣ��Ĺ���ɶ˰l�����e�O�������c�I�����M�����Ј���ȫ��I�����õ����M�h�������������������M�����������γɺ������M�A�ڣ��Ќ��������M�������lչ�Ļ��A�����ã������M�������������L������������Ҫ����

�ƴ���J�飬���M��������Ŀ��������ijЩ���M��ؓ�ⲿ�ԣ����猦������������ϣ�������Ɵ������M���p�ٟ������w�Ă����������߶����M�������ƣ����t��������һ�N���������P�ۡ����ܶ��˜�Ҳ�^�r�ˡ���ӭ�����M�����Ĵ�څ�ݣ���ԓ�M���p�����M�������M���������á���

������Ҳ��ʾ��Ŀǰ�Ķ����������^ע���ٶȣ����|����߀���^���������g�����ć����������Կ������ڏĸ��ٶ��D����|���İlչ����������ͬ��Ҳ�Ǹ�������|���lչ���D׃�����ԣ�߀�Ǒ�ԓ���{�����|����������߀Ҫ�������M�иĸ���Ʋ��ĵ�Ԓ�����������������]�����������|���Ͳ����ˡ���

Ŀǰ��������Ҋ��������������_������Ҋ����ֹ���ڞ�2020��1��2�ա�

|