12��10�գ����ҽyӋ�ְl�������Q��11��ȫ��CPIͬ�ȝq���_4.5%���^ǰ�U��0.7���ٷ��c�����У��i��r��ؕ�I�^�롣�挦������i�r������Ժ�����������A����11��30�յ�ȫ�������I�������h�Ϗ��{��Ҫ��ץ�Zʳ���aһ��ץ���i���a��ȫ���䌍������ߴ�ʩ���ԛQ��ɻ֏����aĿ���΄գ��Դ_��Ԫ��������ȫ�����ɕ������g�i���Ј�����������

CPIͬ���ϝq4.5%

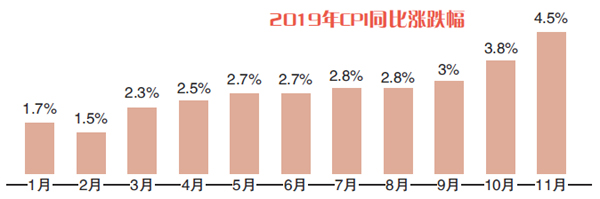

11��CPIͬ�ȝq��4.5%���^10���ٔU��0.7���ٷ��c�����У����i�rͬ�ȝq110.2%���Ƹ�CPI�s2.64���ٷ��c��Ȼ��ֵ��ע����ǣ��ĭh�Ȕ���������11��ȫ��CPI�h�ȝq0.4%���^ǰ����Ȼ��խ0.5���ٷ��c���@Ҳ��6���ԁ��h�ȝq���״ηž����١�

�M��11�£�ʳƷ����r��h�ȝq1.5%��Ӱ�CPI�ϝq�s0.48���ٷ��c�����У��i����o����r�������⣬�r��h�ȝq3.8%���q���^������խ17.3���ٷ��c��Ӱ�CPI�ϝq�s0.18���ٷ��c��

����r����ԭ����Ҫ߀��8�º����r��ʩ;��������r�ϝq�A�ڽ��أ����S�S��̧�r�О������Ք�;������ʡ�a�ܻ֏ͣ���r�߄ݱ�����;�Լ�ǰ��ϧ�ۡ����ڵ�ë�i�w���^�����|ƫ�ʣ�ؽ�����ڵȡ��������°l���Ј��yӋ�����L��ͨ������

10��25�գ����҇��r�I�r�彛���΄ݵ����l�����ϣ��r�I�r�岿�lչҎ��˾˾�Lκ�ل���B�f��Ŀǰȫ������24��ʡ���^���_�˴��M���i���a�Ĵ�ʩ;11��22�գ��r�I�r�岿�����F�t�־��L�����ڰl�����ϱ�ʾ��Ŀǰ������ߵ�Ч�������@�F��ȫ�����i���a���w���M����ֹ���������D���ڣ�������aָ�˶��ں��D����ֻ�����i���a������Ҏ�ɣ��֏����a߀��Ҫһ���^�̡���

�i��r��ͬ�ӎ���ţ���⡢�����������r�����wƫ�ߡ����ҽyӋ�ֳ���˾���yӋ�����Sָ���������M�������������Ӱ푣�ţ�⡢���⡢�u�������r��q����1.3%-4.3%֮�g��

11�£��i���Ƅ�CPI�Y�����ϝq��ͬ�r���r����ˮ�aƷ�r��s�����µ����M�붬�����r�������a�����\�ɱ����ӣ��r���ϝq1.4%���O�������ٺ����ˮ���������У�ˮ�aƷ�������㣬��r��քe�»�3%��0.5%����CPI�ϝq�γ�һ���Ƽs��

���Љ����q��

�����i�W���±O�y�����@ʾ������12��9�գ����������i���ھ��r���㽭���������F�ݡ����Ϻͺ��ϵȵظ���ȫ��34.45Ԫ/��������l���r�⣬ȫ���ֵ^���r���@��

���i�W���������ڱ�ʾ���mȻ��ǰȫ���i����r��څ�ؚw���ԣ����b�����P������������Ӱ푣��i��r��߀���^�m�S�ָ�λ�^�g����Ŀǰ�N�۷�������ƽ�����Ϸ��Ј�������δ��ȫ��������������������ͬ�ڣ����^ǰ���������к��D����

�����w����������CPI�Nβ���،����@���������н������AӋ��������܇��ُڅ�ڡ��ɽ���֧�����M�D��;�p�����M���m���M����߾����˾���֧�����룬�Ķ��Mһ���̼��Ј����M������

����؛�����ߵă����KĿ���У������L�Ϳ�ͨÛ���F�_ͻ���Ӵ��˛Q���y�ȡ�����F꠱�ʾ���Ěvʷ����Д࣬����؛��������ҪĿ�����Ƿ����L��������m����ߌ�ͨÛ�����̶ȡ����҂��J���������������������m�����{CPIĿ��ֵ����؛�����ߌ��S�ַ����Ԍ��ɡ���

�����挦�i�r���Љ�����12��6�գ��r�I�r�岿ӡ�l���ӿ����i���a�֏Ͱlչ�����Єӷ��������_�����i�a�����ǰֹ������;����Ԫ��������ȫ�����ɕ������g�i���Ј�������������;ͬ�r��2020���ǰ�a�ܻ����֏ͳ���ˮƽ��2021��֏�������

�ڴ˻��A�ϣ���������С���i�Bֳ���Bֳ���ģ����ô��M�a�ܻ֏ͣ�12��10�գ��r�I�r�岿���Ĵ��d����_�������i�Bֳ��I�͎���С�Bֳ�����lչ��Մ�������{�Դ�С��ͨ�^����˾+�r�������й����U�ȷ�ʽ�����F��I����С�Bֳ�����p�A��

ͬ�գ����܇��҃�����������A�̃�����Ʒ�������İl�ķQ������12��12��13�c��16�c��ͨ�^���r���ķ�ʽ����IͶ�����냦����i��4�f�����ļ������@ʾ���@�����i������i���ȡ��iǰ�Ρ��iǰ�ȡ��i���ŵ�Ʒ�

PPI�|����0.2���ٷ��c

��PPIͬ�����ل��^ȥ37�����µͺ�11��PPI�����FС����ů�������@ʾ��11��ȫ��PPIͬ�Ƚ�����1.4%���^������խ0.2���ٷ��c���h�Ƚ�0.1%�����mȻ���w����������ƣ�֑B�����f����ȥ��ͬ�ڵͻ����B���̓r�{����һ���̶Ⱦ�����PPI�j�ݡ����|�Ǻ��^�Cȯ�о����������¡���껱�ʾ��

�����S���Hԭ�̓r�����������ȳ�Ʒ�̓r�քe��11��4�պ�18�����{�ɴΡ����н�����ָ��������̄ղ����l�����y�㣬��Ʒ�̓r���¾��h���ɵ��D�q0.8%���߳�10��1.8���ٷ��c��

ͬ�r�����ҽyӋ�ֹ��������@ʾ��11��ȫ������IPMIָ����50.2%���^10�»���0.9���ٷ��c�����e�B�m6�����տs�B�ݣ��ط��U���^�g�����У��r��ʳƷ�ӹ�����܇���F·�������պ����O�������I���aָ������ӆ��ָ���p�p�������Ҿ�λ�ڔU���^�g��

�����������{������������Ӱ푣����IƷ�r��q�����F���c���������P���ݼy䓡�ˮ���r���ϝq������ů�ޮa������Ӱ푣������ИI�_�������R���Љ�����ʹ��ú����F���ИI�aƷ�r����F���䡣�����^�L���Ј����ָ����

�ڴ˴��{���40�����I�ИI����У��r���ϝq����12�����^ǰ�p��5�������У�ȼ�����a�����I���ǽ��ٵV����Ʒ�I���ИI�q���քe�^���U��0.8����0.4���ٷ��c;����ɫ���ٵV���x�I��ʯ�͡�ú̿������ȼ�ϼӹ��I�Լ�ú̿�_�ɺ�ϴ�x�I���ɝq�D���������քe��1.6%��1%��0.5%��

���̺��^�Ј��A�ڣ��Nβ���،���10�µ�-1.2��խ��11�µ�-1��12�µ�0�����ώ��Ҋ�ף��@��ʹ11�º�PPI��u���������ڽ��ڽ��ȯ��ϯ���^�������������PPI���F�^�������L�Ŀ����Բ���2020������I������Ͷ�Y�Ԍ�����һ������;��δ��һ���ɂ����ȣ�PPI�h�������c�Pע���������ߴ̼�Ͷ�Ź��ࡱ����F��a��ָ����

|