�S�����н��ڔ������t���҇�2019����ڰlչ��ȫòҲ����ˮ�档1��16�գ��������йپW��Ϣ��2019���������Jͬ�ȶ���6439�|Ԫ����I���ں����L���J�����ͬ�ȶ������@�w�F��2019�ꌍ�w�������Y�����������ƣ����ڙC�������w����֧���������ӡ����⣬ȥ��12��ĩ���V�x؛��(M2)ͬ�����L8.7%�������Ј��A�ڡ������ڮ��յ����l�����ϱ�ʾ���Mһ���������п��g���I���AӋһ���Ⱥ��ڵ������ȴ��ڽ��ʽ�Ϣ�Ŀ����ԡ�

������J����16.81�f�|

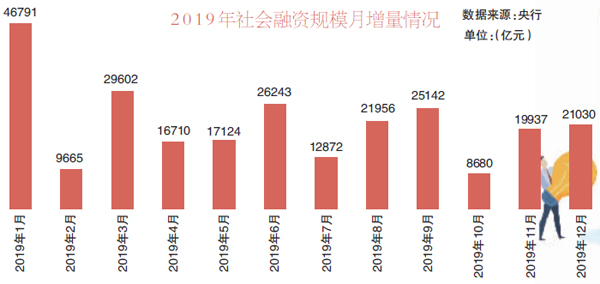

�������н��ڔ�����2019��������J������16.81�f�|Ԫ��ͬ�ȶ���6439�|Ԫ��ס�����T�J�����w�c2018���������J��ͬ�����������L���J��ͬ�ȶ��������w������2019���������J������1.98�f�|Ԫ��2018��ͬ�ڞ�����2.41�f�|Ԫ;���L���J������5.45�f�|Ԫ��2018��ͬ�ڞ�����4.95�f�|Ԫ��

�K�������о�Ժ�о��T�ս��ʾ��2019�������M���ڱO�������վoӰ푣����M���ڷ��յĹ��o�p�٣��F���J��I��Ҳ�տs�^���@�����������L���J�����Ҫ���ɲ����Ƿ��J���M�ܷ��خa�Ј��ܵ��^�������{�أ������ֳ��еĄ�����Ȼ���Ա��֣����J����S��һ�����L��

�ǽ�����I���C�P�F�w�J���У������J������L���J���ͬ�ȶ����������@ʾ��2019�����w������9.45�f�|Ԫ����2018�������1.14�f�|Ԫ�����У������J������1.52�f�|Ԫ��2018��ͬ�ڞ�����4982�|Ԫ;���L���J������5.88�f�|Ԫ��2018��ͬ�ڞ�����5.6�f�|Ԫ��

�Ї��y�ИI�f���ИI�lչ�о�ί�T�������Bƽ�������̈�ӛ�߱�ʾ��2019����ҷe�O��ؔ�������Լ�����ƫ�ɵ�؛������ʹ�Ì��w�������Y�����������ƣ����ڡ����L���J����������ӡ�����I���L���J��������Ҫ�ɻ����Ŀ���Y�����ӣ������J�������2019�꽛������һЩ���_���ԣ���I�����J������Ҳ�������ӡ��@Ҳ�f���˽��ڙC�����ڌ��w������֧�����������ӡ���

ֵ��һ����ǣ����خa���J���棬1��16�գ����н����Ј�˾˾�L�u�����������_�����l�����ϱ�ʾ��Ҫ���ط��خa�����J�YԴ�е�ռ�ȣ������̘I�y���Ќ��D׃���I˼�룬�ѽ��I���c���ڌ��w������С��I�I�����о�Ժ�ǎ������о����O���S�M��ʾ���Ĵ�������Կ�����2020���y�з��J���˺ܿط��棬�����^����Ҫ��׃�����{��������ζ�����m�ڷ��JҎģ�����������жȵȷ�����и����ęz�顣���⣬�AӋ���ڌ��w������С��I�J��棬Ҳ���ӏ��O������Y�����;��

��������ƽ��

�����@ʾ��2019��ĩ������YҎģ������251.31�f�|Ԫ��ͬ�����L10.7%;2019��������YҎģ������Ӌ��25.58�f�|Ԫ���������3.08�f�|Ԫ�����У������w�����l�ŵ�������J������16.88�f�|Ԫ��ͬ�ȶ���1.21�f�|Ԫ��

�Ї������y����ϯ�о��T�ر��ʾ����������ƽ���_�����^�ܗU�ʱ��ַ�����ί���J������J���δ�N�F���y�гЃ��RƱ�ȱ������Y������~��Ӌռ��8.9%���^�����½�1.66���ٷ��c������Ӱ���y��������Ч�Mһ���@�F��ͬ�r����I��ȯ��������ȯ���~��Ӌռ��24.3%���^��������0.64���ٷ��c����ӳֱ�����Y������ߣ����Y�Y��������

ֵ��ע����ǣ�ȥ��12�������ڿڏ��ٴΔU���M���Ƹ�2019��12�����ڡ������@ʾ��2019��12��������YҎģ������2.1�f�|Ԫ��������ͬ�ڶ�1719�|Ԫ�����б�ʾ��2019��12���������Mһ������������YҎģ�yӋ�������������͡��ط�����һ���ȯ���{��������YҎģ�yӋ���cԭ�С��ط�������헂�ȯ���ϲ��顰������ȯ��ָ�ˡ�

�н�˾�̶����沿���¿�����ꐽ���Q���˴μ{�������һ��ط�����������������������V�x��������ָ�ˣ�������Ҫ���]����Ҫ���C�Ϻ���؛�����������w�����Ԍ����֧�֡��������S�������͵ط����l�е����ӣ��@Щ�Y���䌍��KҲ����֧�Ό��w�����ԣ����҇����͵ط�����ҪҲ���y�б���Y��ُ�I��Ҳ�����������γ�M2����ˣ����ڼ{������͵ط���Ҳ�Ǟ��˸��õظ�M2�@��ؓ����ָ���M��ƥ�䡣

M2���棬ȥ��12��ͬ�������@���D�������@ʾ��2019��12��ĩ���V�x؛��(M2)���~198.65�f�|Ԫ��ͬ�����L8.7%�����ٷքe������ĩ������ͬ�ڸ�0.5����0.6���ٷ��c���ر��ʾ��M2ͬ�����L���A����Ҫ�܃ɂ�����Ӱ푣�һ�������Mһ���Ӵ����L�������Թ������Ј������Է����������y�мӴ��Y��Ͷ�ţ�����������������Ƅ�M2���L������ȥ��12���҇��Q��혲�467.90�|��Ԫ����ȥ���°����ԁ��¸ߣ��S������ŅR�����H�D�����AӋ��Rռ����ƣ����ӻ��A؛��Ͷ�š�

���ʽ�Ϣ���п��g

2019�꣬���н��ʡ����ʵ����߿��c�H�࣬�M��2020�꣬����������ʼ�����Ј�Ͷ����ȫ�潵�ʴ�Y������������؛�����������Ҳ�����Pע��1��16�գ�����؛������˾˾�L�O�����ڡ��Ї����ڡ��s־����ָ����2020�귀����؛������Ҫ�`���m�ȣ��^�m�ӏ��������{�����Y���{���ĸ�����ȣ���ͨ؛�����߂��������؛������Ч����

�ر��A�y�����ں��^��������ͨÛ�������ڣ�MLF(���ڽ��J����)���ʕ��r�����{�������ڽ����ȫ�潵��0.5���ٷ��c���y���Y��ɱ��½����AӋ����LPR��С���½�5�����c�����⣬1��23�Ռ���2575�|ԪTMLF(�������ڽ��J����)���ڣ��AӋ���U��Ҏģ�m����

����1��15�գ������_չ��3000�|ԪMLF�����И�����3.25%�������c�ϴγ�ƽ���Ј��PעMLF���ʺ���Ҫ��ԭ����������cLPR��r���^���Bƽ��ʾ�����]������MLF���ʾS�ֲ�׃�Լ�CPI(�������M�r��ָ��)���f̎�ڸ�λ��1��20�յ�LPR�����{���Ŀ����Բ���

�ս�Ҳָ�����M���L�ځ���LPR�{�����g�^�����ڃ�LPR���{�ĸ��ʿ����^С����Ҫԭ��߀�����и�Ը���ڿ���CPI���������M��ϵ�y�Եؽ�Ϣ��

�P�ڽ������ʽ�Ϣ�Ŀ��g�ʹ����ڣ��Ї��y�а��T���и������о��T����ָ���������AӋһ���ȴ��ڽ��ʡ���Ϣ�Ŀ����ԡ��Bƽ��ʾ���AӋһ���Ⱥ��ڵ������ȿ��ܕ��н��ʡ���Ϣ�Ą�����

�P�ڽ��ʽ�Ϣ���P��Ԓ�}���O���������l������ָ�����^���Ƿ�Ϣ���c߀�ǿ��J��H���ʣ����H����ˮƽ���@�½����e��С��I�J���������@�½�������ʾ�������������Ԍ��L�ڱ�����δ�����Ќ����������΄�׃���ȣ��m�r�m���M���{�����ć��H�͇��ȾC�ρ������Mһ�����{���ʂ����߀�п��g�������g���ޡ�

|