2020��4��20�գ�����CME������WTI2005�ϼs���F(xi��n)-37.63��Ԫ/Ͱ�ĽY(ji��)��r��vʷ���״�ؓ��ԭ����؛�r������Դ�ИI(y��)�У�ؓ늃r��ؓ��Ȼ��r����Ҋ�������vʷ��Ҳ�����[���F(xi��n)ؓ�r��Đ���Ӱ푳��_�����[��؛����������������vʷ����Ʒؓ�r��������J��ؓ�r�����Ј��C���²��ǃr��ʧ�`�����nj����a(ch��n)��ȱ���\���`���Ե�һ�N��(j��ng)�����P�������錧�¹���ʧ���δ�����_�������^����r�£�������Ʒ���F(xi��n)ؓ�r��ĸ��ʿ������������h�������(n��i)���H��Ʒ�ڬF(xi��n)؛�r����m(x��)��������L�U���ӿ������҇���؛�ИI(y��)���L�U�������������Y���Ј�������֧���҇���Դ�a(ch��n)�I(y��)��I(y��)�ӿ��D(zhu��n)���������YԴ���ϡ��L�U�������ԑ���ȫ��a(ch��n)�I(y��)���ٳ�����̘I(y��)ģʽ�D(zhu��n)�͡�

һ���vʷ�ϵ���Ʒؓ�r����

��һ��ؓ�r����Ʒ�������a(ch��n)��ͣ�ɱ��ߡ��y�ԃ�����\ݔ?sh��)��������҃r�Ӵ�

Ŀǰ��ȫ����F(xi��n)ؓ�r�����Ʒ��Ҫ������Դ�I�����������Ȼ���ԭ�͡��乲ͬ�����ǣ����a(ch��n)�O�䆢ͣ�ɱ��^�ߡ��y�ԃ�����\ݔ�������������(c��)���F(xi��n)���ȱ�ڣ��o��(c��)���F(xi��n)��������γɹ��^�����֕r�����ܳ��F(xi��n)ؓ�r�˕r���a(ch��n)���u����Ʒ߀�����Ñ�֧��һ���M�á�

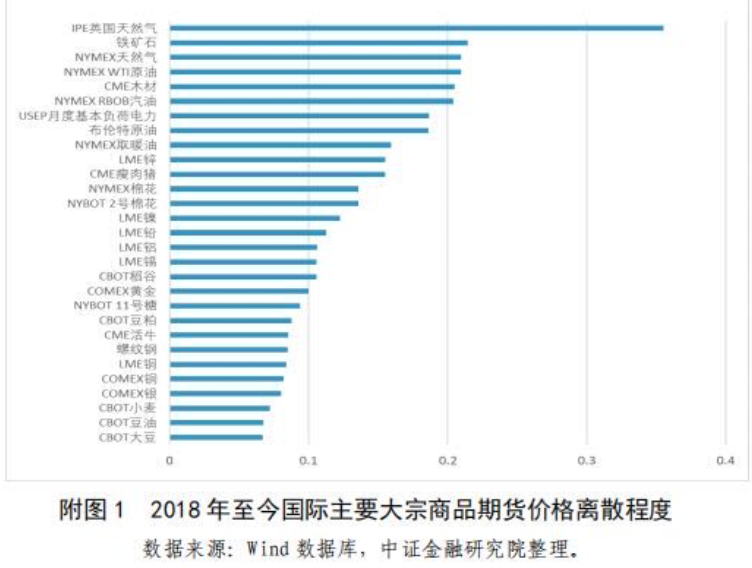

���F(xi��n)ؓ�r�����Ʒһ����r��Ҳ�^����2018������ȫ����Ҫ������Ʒ��؛�r����xɢ�̶ȁ���������ǰʮ���У���Ȼ�⡢�����ʯ�͵����PƷ�Nռ��(j��)���߂����c���F(xi��n)ؓ�r�����ƷƷ�N�߶��دB�����D 1����

�������vʷ�ϵ���Ʒؓ�r������

1.ؓ늃r������ؓ늃r�C���ǚW������Ј��l(f��)չ��һ��څ�ݡ����坍��Դ�l(f��)�ռ���^�ߵć��ң�ؓ늃r���������Ј��F(xi��n)������2007�꣬������Ճ�(n��i)�����Ј��״�����ؓ늃r���˺W��������������ʿ�քe��2008��2010��2013������ؓ늃r�����������L����ˮ����̫����YԴ�S���ĵ^(q��)���F(xi��n)ؓ늃r���l��Ҳ�^�ߡ����������^(q��)�ͼ������၆�ݣ�ˮ��^�ࣩ���Լ����ݵ^(q��)���L��^�ࣩ��������Ј��нY(ji��)��r��ֵؓ����ζ���l(f��)���I(y��)ÿ�l(f��)һ��늣�Ҫ��ُ���֧���M�ã�ُ��߲���Ҫ֧����M���������ԏİl(f��)���I(y��)�@�����롣

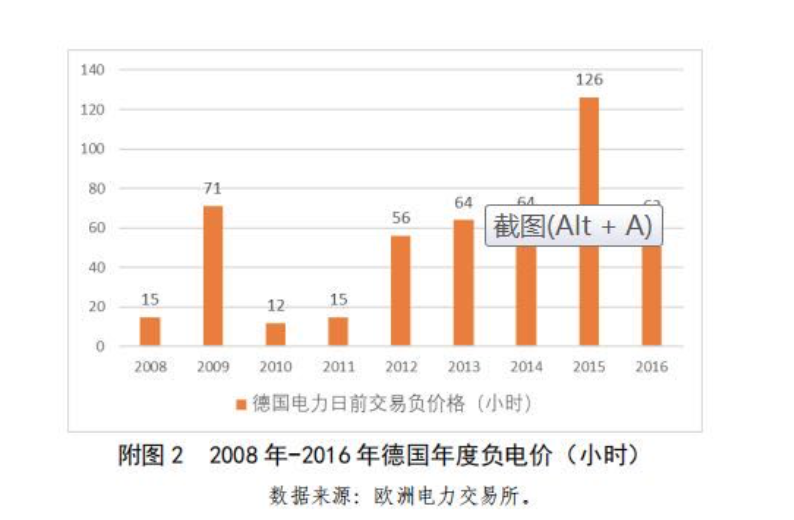

ؓ늃r�Įa(ch��n)��ԭ����Ҫ�Ƕ̕r�g���^�����ҹ����{(di��o)��(ji��)�y���^��Ҏ(gu��)�Դ�г���ȼ��C�M�����`�ͣ�⣬ú늡���늵Ć�ͣ���{(di��o)��(ji��)�ɱ����r�ߡ��ٶ������Ҽ��g����ƿ�i������Ȼ�h(hu��n)���m�˕r���L����̫��ܵȰl(f��)���������ӣ������Ј����^����ú늞��˱��↢ͣ���µĽ�(j��ng)���pʧ��ֻҪؓ늃r���r�Ȇ�ͣ���r�ͣ�һ���x���N�X�ԫ@���^�m(x��)�l(f��)늵ę�(qu��n)�����Ե������������^ȥ20������Ƅ��坍��Դ��2018���������Դռ���������������40.4%���״γ��^ú̿�l(f��)�ռ��38%����(j��)�W�������������(sh��)��(j��)����ʮ���ԁ�����ÿ������F(xi��n)��(sh��)ʮ��С�r��ؓ늃r��r�����D 2����2019��10�£���ؓ늃r�����m(x��)��31��С�r��ÿǧ�����l(f��)늃r��Ҫ���N���M��98��Ԫ��

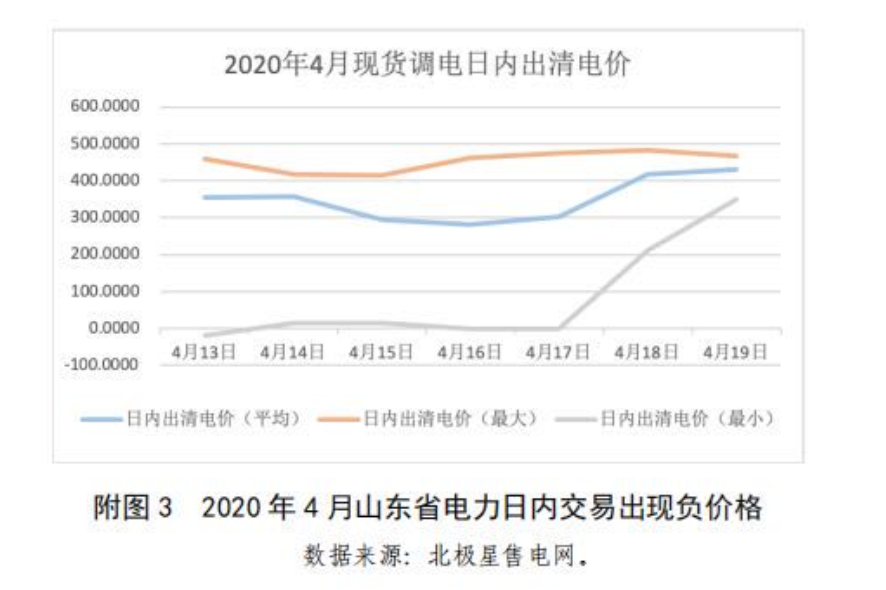

�����҇�Ҳ���F(xi��n)�ˡ�ؓ늃r����r��4��13�գ�ɽ�|ʡ����F(xi��n)؛�{(di��o)�늃rԇ�\���У��Ճ�(n��i)�r����F(xi��n)-20Ԫ/���ߕr��4 ��17��Ҳ���F(xi��n)�B�m(x��)�傀С�r��-0.0002Ԫ/���ߕr�ăr���D 3�����M����ԇ�\�У����Ǹ��r�a(ch��n)����ؓ늃r�o���ˏ��ҵ��Ј�����̖�����҇�����Ј����ĸ������Ҫ���x��

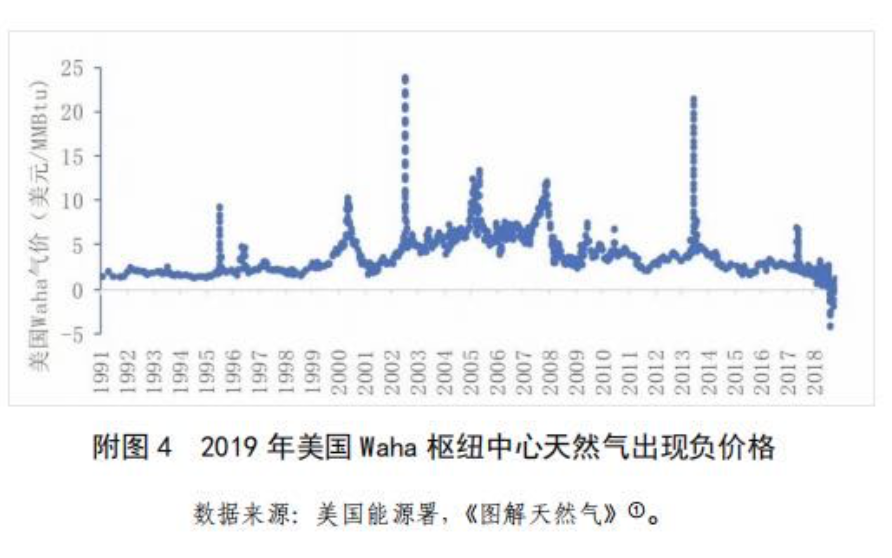

2.ؓ��Ȼ��r����Ȼ��ؓ�r��������F(xi��n)��������������ȫ����Ȼ��a(ch��n)�����ć��ң����ډ��Ѻ�ˮƽ�@�����g�����M�����Ј����F(xi��n)���^�����cԭ��ȫ�r��ͬ����Ȼ���ܵ��\ݔ���ƣ����߂�ȫ����ͨ����������Ҫ���Å^(q��)���Զ��r��2019��3��28�գ��������¿��_˹�ݵ��߹���Waha���м~��Ȼ��r�����ֵؓ����vʷ�״Σ����D 4�������a(ch��n)����Ҫ֧���M��Ո�I���\����Ȼ�⡣4��3�գ��߹���Ȼ��r���Mһ������-5.75��Ԫ/���fӢ���λ����������Ȼ����ʺ������ăr���8.42��Ԫ/���fӢ���λ��2020��3�³����߹���Ȼ��r���ٶȵ���-0.5��Ԫ/���fӢ���λ���£����������״Ρ�

�߹����F(xi��n)ؓ��r����Ҫԭ���ǣ�ԓ����Ȼ���ʯ�����a(ch��n)�ĸ��a(ch��n)Ʒ�������⡣��ʯ�ͮa(ch��n)�����Ӷ���Ȼ��ܵ��\������r�����a(ch��n)�̞��˱��Cʯ���B�m(x��)���a(ch��n)����Ը֧���M��Ո�Ñ��\����Ȼ�⡣

3.ؓԭ�̓r��4��20��WTIԭ����؛2005�ϼs�_��-37.63��Ԫ�Y(ji��)��r�����ܵ�����ʧ�⡢�惦�������㡢�R�������ա�����Ҏ(gu��)�t�ġ��ձƶ�ȶ��������µĘO��ֵ�������挍�r��ˮƽ�����F(xi��n)؛���棬3�·����������ô�����|(zh��)�;����ѽ�(j��ng)���F(xi��n)ؓ�ĬF(xi��n)؛�̓r�����|(zh��)ԭ�����a(ch��n)�O������p�|(zh��)�����|(zh��)ԭ�͵Ć�ͣ�y�ȸ��惦���\ݔ�ɱ����ߡ�3��18�գ������Ѷ����ݞr�����ͳ��F(xi��n)-19 ����/Ͱ�Ĉ�r�����a(ch��n)��֧���M��Ո���\���Ԝp�ك�������ȫ���һ�����F(xi��n)ؓ�r���ԭ�͈�r������4��29�գ����������ô�ȵ����͈�r�Գ��m(x��)��ؓ��������-5��Ԫ/Ͱ�ԃ�(n��i)������4��20�գ��F(xi��n)؛ʯ�ʹ_�����F(xi��n)�˚vʷ���ֵ���Ѷ����ݞr������4��20�Ո�r�����-54.19��Ԫ/Ͱ���� WTI2005 �ϼs�Y(ji��)��r߀Ҫ��16.56��Ԫ/Ͱ�����D 5����

4.ؓ���[�r��1955�꣬���[��؛�ɞ�����CME���ܚgӭ��Ʒ�N���ɽ���ռ���_20%���ϡ����܃�λ���׆TKosuga�� Siegel �ڷe���桢�ٿv�r���¼�Ӱ푣�1956��3�£����[03�ϼs�r���2��Ԫ/50�����ٵ���������յ�15����/50����������������b���ăr���Ј������[���F(xi��n)ؓ�r���r(n��ng)�ò�֧���߰��M�ã�����̎�Z�ѷe�����[�������r(n��ng)������Ʈa(ch��n)���˴��¼�ֱ�ӌ���1958��8��29�����������[��؛���������_����ֹ���[������؛Ʒ�N�M�н��ס��@һ����ֱ��������Ȼ��Ч��

���⣬�ڻ����I��ijЩ���׃�����\ݔ?sh��)ĸ��a(ch��n)Ʒ���������F(xi��n)ؓ�r�����ȉA���I(y��)���a(ch��n)ƷҺ�ȡ��~ұ�����a(ch��n)Ʒ����ȡ�

������Ʒؓ�r��Ľ�(j��ng)�����x

��һ��ؓ�r������Ʒ�đ��Ќ��ԣ����ǃr��ʧ�`

���Ј��C���£���Ʒ���F(xi��n)ؓ�r���ǹ����p���YԴ�l(f��)���Z�ĽY(ji��)��������Ʒ�đ��Ќ��ԡ��Ěvʷ��(j��ng)��ؓ�r���dz��B(t��i)�����ǹ�����F(xi��n)�^�����e��Ķ��ژO�����Ρ�һ�����o�������ֳ��壬��Ʒ�r����ؚw���挍�rֵ�������a(ch��n)�̽Ƕȁ�����ؓ�r���nj���ȱ���\���`���Ե�һ�N��(j��ng)�����P��ؓ�r���{(di��o)��(ji��)�Ј����o��Ȼ��Ч�����a(ch��n)���Կ��M���(y��u)�Q�ߣ�ֻҪؓ�r����r�����O�䆢ͣ���惦�ȳɱ����r�����a(ch��n)����Ȼ�^�m(x��)���a(ch��n)����ˣ����ː���Ƃ}���ٿv���`���`Ҏ(gu��)�О錧�r��Ť���⣬ؓ�r�ǃr��ʧ�`����ӳ����Ʒ�Ļ����档

������ؓ�r�������ھ���^�����r����׃��Ʒ�����(c��)�����a(ch��n)����ģʽ

��Ʒؓ�r�������(c��)�����γ�һ���Ľ�(j��ng)����������������ؓ늃r�Ą��Ñ���׃���ģʽ������늵��M�н�(j��ng)����ӣ����l(f��)����(j��ng)����������ٍ�X�����e�����M������һ���棬�l(f��)늏S���؞��˺ܶ̕r�g�ļ��ؓ�ɶ����������ݔ׃��Y�a(ch��n)������M��������늾W(w��ng)��ЧͶ�Y���YԴ�h(hu��n)��ʹ�óɱ�������������r����һ���棬ؓ�r�����Դ�ܼ����I(y��)��I(y��)�ṩ��һ�N�e�����a(ch��n)ģʽ�������ڽ�����I(y��)��Դ���ijɱ������@һ�Ƕȿ���ؓ�r��C�ƌ����������Ч����һ�����á�

�����P����Ʒؓ�r���Ӱ푼����P���h

��һ������ʧ�����£�������Ʒؓ�r����ܳɞ��³��B(t��i)������r���������L�U

�M��ؓ늃r��ؓ��r���^�鳣Ҋ�����������Ȼ�����^(q��)�r��Ӱ����^С�����������Ʒ��Ҫ���r���ʵ�WTIԭ����؛���F(xi��n)ؓ�r��Ӱ푄t�������h������׃��(j��ng)���������Ʒ�r�����ޡ��Ĺ����^�һ�N�����ǣ�ؓ�r����������Ʒ�r��l(f��)�F(xi��n)�C�ƣ�δ�팢��ؓ����һ�ӱ������Ј����ܡ������錧�½�(j��ng)�����Ժ�δ�����_�������^����r�£���Ʒ���F(xi��n)ؓ�r��ĸ��ʿ��������������e����Դ�������I�����\ݔ�����漱����Ʒ��Ŀǰ�����������ô�ȵ����͈�r���m(x��)��ؓ��Ħ��ʿ�����A�y����W����Ȼ��r����ܵ���ֵؓ����؛ؓ�r��C�������˃r�ӷ��ȣ��辯�����(n��i)���H��Ʒ�ڡ��F(xi��n)؛�r����F(xi��n)���m(x��)��������L�U��

������ȫ����Դ�a(ch��n)�I(y��)���ٳ��壬�҇��Y���Ј�������֧�����P��I(y��)�D(zhu��n)���������YԴ���Ϻ����L�U

ؓ��Ʒ�r�������P�a(ch��n)�I(y��)�ӿ����Ĵ��������S��2019��ؓ��r�������ͼ��ô��͚���I(y��)��Ո�Ʈa(ch��n)��(sh��)���^��������50%�����У�˽����I(y��)��С����I(y��)�ܵ�?j��ng)_�����ǰ�΄��£�ȫ����Դ�a(ch��n)�I(y��)���F(xi��n)��һ݆׃��څ�ݣ���Ҫ���F(xi��n)�飬һ����Դ�ИI(y��)�ɹ����(q��)�Ӹ����D(zhu��n)�����M�(q��)�ӣ�������Դ�������������Դ�����D(zhu��n)�ͣ������t(y��)ˎ���r(n��ng)ˎ���²���ռ��Դ��������������ӡ����h�҇���Դ�a(ch��n)�I(y��)���P��I(y��)������(w��n)����(j��ng)�I�������ӿ켼�g��(chu��ng)�£�����ȫ���Ј�׃�����҇��Y���Ј����l(f��)�]����ܣ��e�O֧���|(zh��)�����á���(j��ng)�I��(w��n)�����_�аl(f��)չǰ�������P��I(y��)���Y����ُ�ؽM�������L�U��������I(y��)����������

������ؓ�̓r���ƾ�����؛�Ј����c�ӿ�����L���������҇���؛�ИI(y��)�����R��������(zh��n)

ؓ�r��C������؛�Ј���һ���ش�(chu��ng)�¡�һ���棬�Ј����^�����^�����L�U�����棩�^(q��)�g������׃?y��u)�o�F���������Ʒ��(j��ng)�䶨�rԭ���ͼ��O����һ���棬ؓ�r������˃r�ӷ��ȣ����Ј��ٿv�ṩ�˸���I�����g���ڄ�(chu��ng)�C���OӋ�͑��ó��ڣ�������C�Ʋ������Ʊ�Ͷ�C�Y�����ã����F(xi��n)�r��Ť���͘O���L�U�¼�����420 ԭ�͡��¼������ƾ��⽻��������؛��(j��ng)�I�C��(g��u)��Ͷ�Y�ߵȼӿ��{(di��o)�����ס��L�ؼ��g����(sh��)�cģ�ͣ����Ƹ���ƶ��OӋ���Mһ���������L�U�������������҇��ѽ�(j��ng)��ȫ���_��؛��˾���Y�ɱ����ƣ��Ј����c���挦�ĸ�������(zh��n)�ӄ������hһ��ȫ�ИI(y��)�Mһ�������L�U���R���r����ӛ��η�Ј�����η�L�U����η���I(y��)����η���Σ������J���о����⽻�����ͱO(ji��n)�ܙC��(g��u)����Ҏ(gu��)�t���W�������I(y��)�����¼��g����ͨ�^�f(xi��)���������������������ӏ���؛��(j��ng)�I�C��(g��u)������Ӗ�������������ӿ������ИI(y��)���������cˮƽ�����Ƕش���؛��(j��ng)�I�C��(g��u)�Mһ�����M؟���Ќ�����Ͷ�Y���m���Թ������ӏ�Ͷ�Y�����̹�����

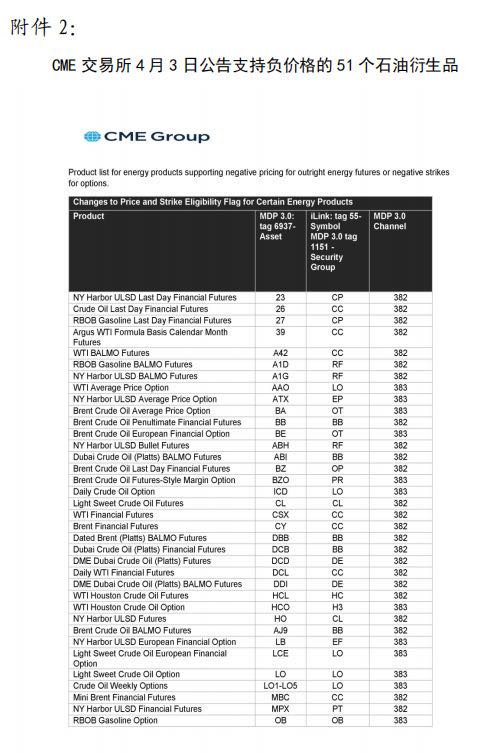

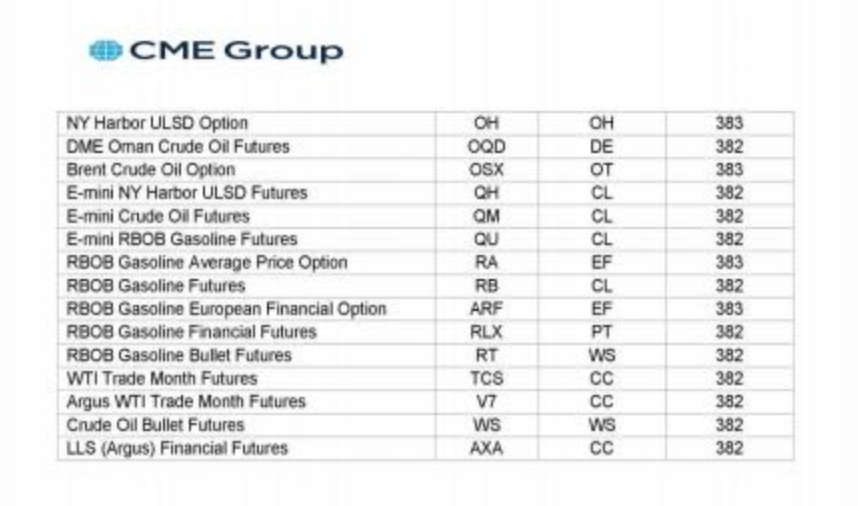

���ģ����⽻������?q��)��U��֧��ؓ�r�����؛Ʒ�N����

��������؛�Ј���(chu��ng)��һֱ�����_�Ű��ݵıO(ji��n)�ܭh(hu��n)����2000�꡶��Ʒ��؛�F(xi��n)�����������o�轻����������(chu��ng)��(qu��n)�ޡ�CFTC�ıO(ji��n)�������ǣ��ڷ��ϡ���Ʒ��������CFTCҎ(gu��)���ƶ��£��O(ji��n)�ܑ�����ǰհ��˼�S�̈́�(chu��ng)�����R���Ј�����ѭ���L�U�ԓ���Ͷ�Yԭ�t�����磬2017��12�£���̓�M؛�ŷ��ɵ�λ�в����_�����P�O(ji��n)��߀��̽����SEC������ȫ�B(t��i)�ȵ���r�£�CME�����ҽ�����ͨ�^���C���������˱��؎���؛���ܵ��Ј��^���h����CFTC���ˈԶ�֧�֣��J����؎���؛�Ǻ�Ҏ(gu��)����µ��Ј���(chu��ng)�¡��b�ڴˣ��҂��Д࣬һ��CFTC���º���댢�����Pע�˴��¼��еă�(n��i)Ļ���ס��Ј��ٿv���`���О飬����������ͣ��������֧��ؓ���r������δ�����и��ཻ����֧��ؓ���r����ICE����������������ijЩʯ�ͺϼs���rģʽ��֧��ؓ�r��CMEҲ���܌�4��3�չ�����֧��ؓ�r���51��ʯ������Ʒ������ 2���U��������Ʒe�����Ј��V���y����Ȼ��ȡ�

���壩ץס�C������INEԭ����؛���rӰ������ӿ�ʯ�����P��؛�ڙ�(qu��n)Ʒ�N�аl(f��)������

�҇��������M�뽛(j��ng)�����K�A�Σ����ͮa(ch��n)�������M�����hһ��ץס�C�����Mһ����(y��u)��INEԭ����؛����ƶȣ���������(n��i)��Ͷ�Y�߅��c�������Ј���Ⱥͻ������ƄӸ�������(n��i)����I(y��)����INEԭ����؛�M�ж��r�����L�U������Ӱ��������Ǽӿ�ʯ�����P��؛�ڙ�(qu��n)Ʒ�N�аl(f��)�����У��錍�w��I(y��)�ṩ�����L�U�������ߡ�

|