��ɱ����½���Ҫ����늳�Ƭ�ɱ��̓r(ji��)����½���2016 ���ԁ����S���ζྦྷ�Ј����~�����D(zhu��n)��� �r(ji��)�����^ȥ�������½��� 2/3�����(q��)��(d��ng)��һ������Ԇξ���Ƭ�ɱ��Ŀ����½�����һ������� PERC ���g(sh��)�B��������������늳��D(zhu��n)�QЧ�ʡ����� 2019 �꣬�ξ��a(ch��n)Ʒ��ռ���ѽӽ� 70%���� 2020 ����ܽӽ� 90%���Z�Z���ҵĆξ������Ѳ���β��

�v�^�a(ch��n)�I(y��)����έh(hu��n)��(ji��)�����ϭh(hu��n)��(ji��)̎�ڮa(ch��n)�ܔU(ku��)��ĩ�ڣ��U(ku��)�a(ch��n)�����L�����茢��δ��ׂ�(g��)����߅�H���ƣ� ͬ�r(sh��)��늃r(ji��)�a(ch��n)���D(zhu��n)�ƺ��M(j��n)һ���������g�^С;��Ƭ�h(hu��n)��(ji��)̎�چζྦྷ�����ĩ�ڣ��ξ���Ƭ���^Ŀǰ ë���ʸ��_(d��) 35%���ң����S���ИI(y��)�ξ���Ƭ�a(ch��n)�ܸ��ٔU(ku��)����2020 ���Ќ����R���跴�D(zhu��n)���Õr(sh��)��Ƭ ����һ���������g;����(j��)�҂�?c��)�֮ǰϵ�Ј?b��o)��Ĝy��ͮa(ch��n)�I(y��)������{(di��o)�нY(ji��)�����҂��A(y��)Ӌ(j��)������r �£��ξ���Ƭ�r(ji��)���� 2.2 Ԫ/Ƭ(����)�����Ŀǰ�s�� 0.1-0.15 Ԫ/W �������g���@����ጷ� ���m(x��)��Ƭ�Ľ��r(ji��)�ٶȌ���(hu��)څ����

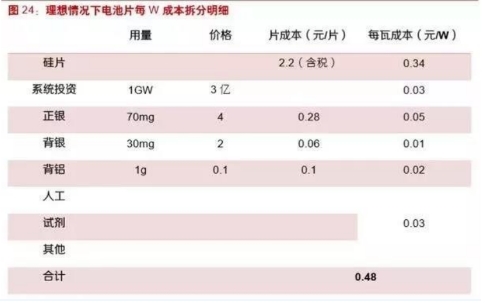

늳�Ƭ�ķǹ�ɱ��½���Ҫ�������늳�Ч�ʡ�������a(ch��n)Ч�ʺͽ����y�{�ɱ���Ŀǰ PERC 늳� Ƭ���a(ch��n)Ч�ʿ��_(d��) 22.5%���҂��A(y��)Ӌ(j��)ԓ���g(sh��)·���ĘO��Ч���� 23.5-24%;��(j��ng)�vһ݆�®a(ch��n)��ጷź� �O(sh��)�����a(ch��n)Ч�ʶ̕r(sh��)�gҲ�y�Գ��F(xi��n)�@�����;���y�{�ɱ��� MBB �ij���͇��a(ch��n)�������M(j��n)����ȡ��һ ���ɹ�������(j��)�҂�?c��)ڡ�����a(ch��n)�I(y��)�о�ϵ�Ј�(b��o)��(4)��늳ء������d�����죬�ИI(y��)����ӭ��vʷ�� һ�S���еĜy�㣬�����늳�Ƭ���ɱ��ɽ��� 0.5 Ԫ/W������늳�Ƭ�L�ڿ�ؕ�I(xi��n) 0.08 Ԫ/W �� �����g�����@��(g��)�^�̲�ͬ���^ȥ�������g(sh��)�������S�M(j��n)ʽ�l(f��)չ��������ه��ˇ��(y��u)���ă�(n��i)���(q��)��(d��ng)���� �����M(j��n)��늳�Ƭ�����ٶ�ͬ��څ����

һ�w���M���S�̹�ɱ���һ����(y��u)��(sh��)������Ҫƽ���^���Y���_֧�L(f��ng)�U(xi��n)��늳�Ƭ���Է֞�һ�w�����a(ch��n)�� ��������ُ�����Ŀǰ�������I(l��ng)�ȵĽM���S�̾���(hu��)���� 60%���ϵ�����늳�Ƭ�a(ch��n)�����ף���(sh��)�F(xi��n) һ�w�����a(ch��n)��һ�w���ă�(y��u)��(sh��)�����܉�?q��)����ε��������L��(d��ng)�������M���h(hu��n)��(ji��)�����ë���ʣ�ƽ��ӯ ������(d��ng);�ӄ�(sh��)���چ�λ�a(ch��n)�ܵ�Ͷ�Y�Ӵ�(du��)���Y���_֧���Y��ĉ����^��ͬ�r(sh��)�Y�a(ch��n)ؓ(f��)����ͨ��Ҳ ��(hu��)������������(d��ng)���F(xi��n)���g(sh��)�����r(sh��)�L(f��ng)�U(xi��n)�^�ߡ���¡���;����⣬�����M���S�̵Ĺ�Ƭ�����^�٣���� ��ɱ����Ҫ�w�F(xi��n)��늳خa(ch��n)�������M(j��n)�Ժ�ˇ�ܿ��ϡ�

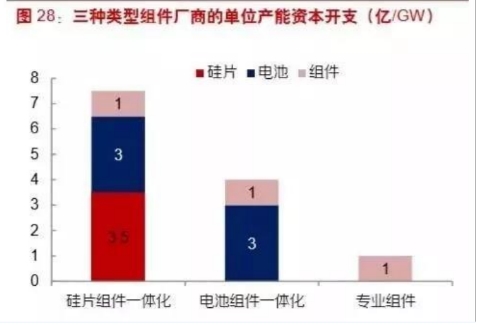

����һ�w�������ë���ʺ� ROA��������]�ξ���Ƭ-�M��һ�w����늳�-�M��һ�w���ɷN��ֱһ �w��ģʽ��Ԓ���҂��y��Ŀǰǰ��һ���S�̵�ë������ 22%���ң����ߵ�ë������ 12%���ҡ��� �Y���_֧��������Ƭ��늳غͽM���h(hu��n)��(ji��)�Ć�λͶ�Y�s�քe�� 3.5��3��1 �|Ԫ/GW ����;�� ROA �� �ȣ���ȫ�M�a(ch��n)��r�¹�Ƭ-�M��һ�w���S�̿��_(d��) 24%��늳�-�M��һ�w���� 8%�����I(y��)�M���S�̞�ؓ(f��)��

�������ֱһ�w��ͬ�r(sh��)Ҳ��ζ���^���L(f��ng)�U(xi��n)��һ�����ǂ��y(t��ng)���g(sh��)�ϵ��O(sh��)���������һ�������¼��g(sh��)�� ����L(f��ng)�U(xi��n)��һ���l(f��)�����Ϯa(ch��n)�ܵ�ӯ����������(hu��)����½����ɞ顰�oЧ���Y�a(ch��n)��������f������(hu��) ֱ��Ӱ푹�˾�L�ڵ�ӯ����������ˣ��҂��A(y��)Ӌ(j��)����M���S���Ԍ��S��һ����늳�Ƭȱ�ڣ�ƽ��ӯ �����L(f��ng)�U(xi��n);���L�ځ������@�N����ʹ�ø������^�Ĺ�ɱ�����(hu��)�^��

|