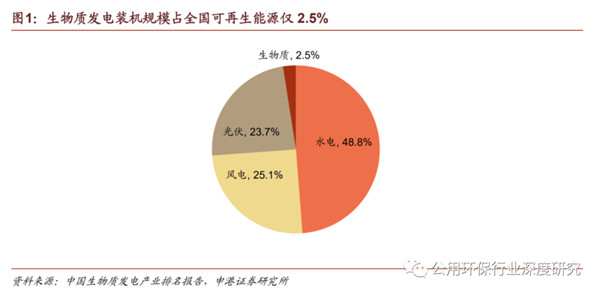

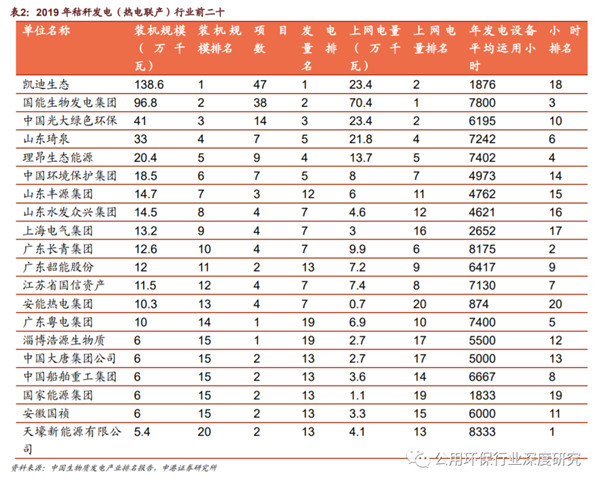

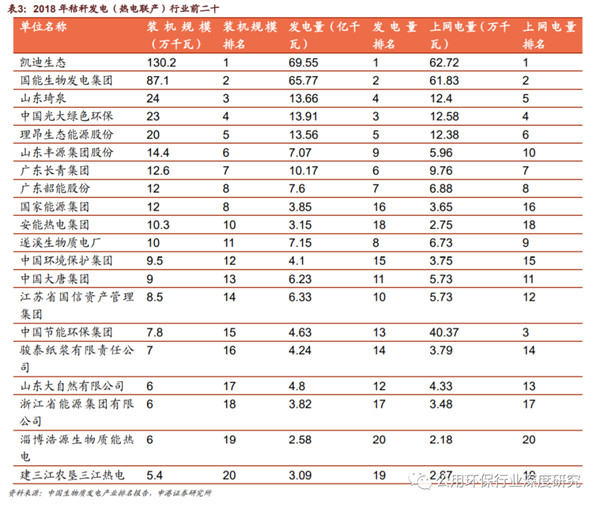

�����|�l늿��b�C��ռ��������Դ�����H2.5%�������|�l���Ҫ���������l늡��r�������|�l�(�ն��l�)���Ӛ�l�(�����ն������ݼS����ЙC�|�Ӛ⻯)���2018�꿂�b�C����1784�fǧ�ߣ���ˮ늡�������L��b�CҎģ�քe��3.5��1.7��1.8�|ǧ�ߣ��c�@Щ��������Դ�ȣ������|�b�CҎģռ�ȷdz��͡�

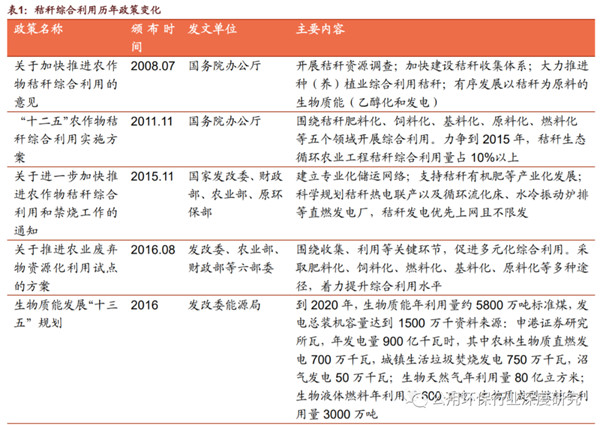

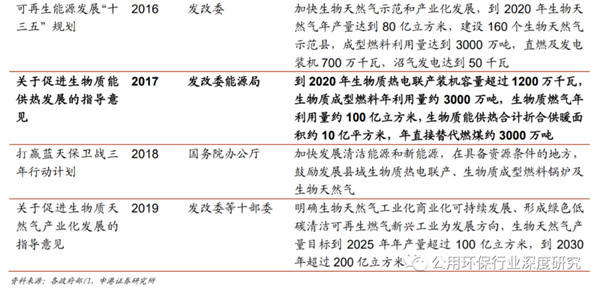

�ն�̎�Þ�h����Դһ���y�}��2017�����a�����Ƅ��r�������|�Ŀ�D�͡��҇����r�I�����ÿ��a���s7�|���Ľն������������ۺϼs3.8�|�����˜�ú�����F���I���C�����õIJ���13%����ɢ���sռ25%���ն��͵�ɢ�����ӄ������Ⱦ���YԴ�������Ǵ����ښv�������У����ϻ�����ϻ������ϻ���ԭ�ϻ���ȼ�ϻ��Ⱦ����ἰ�������Ǽ{��늃r��������Դ�a�N�ն�ֱȼ�l��Ŀ�_ʼ��Ҏģ��_�����a�Nȱ�ڵĔU��ʹ����ƫ�����a������������á�

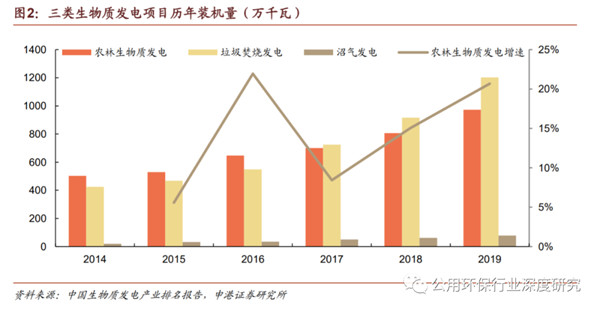

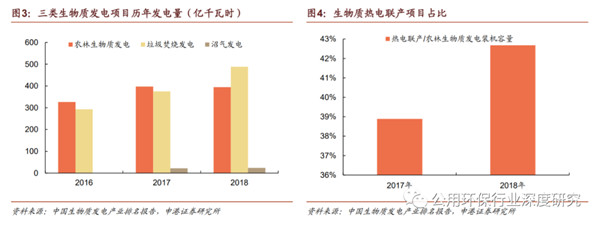

2018���r�������|�l��Ŀ�П���aռ�Ƚ��룬ؕ�I�����������Ěv���b�C�������r�������|�l늱M�ܛ]�������l��껯���ٸߣ���Ҳ߀�DZ���һ�����L;����l�������2018���r�������|�l�����������;2018�����a�Ŀռ���^2017������4 pct����Ҋ������a�Ŀ���r�������|�l���ؕ�I�˲��ֹ��ᣬ�����ֽ�Q���Ŀ��늃r�a�N�ć�����ه��

�ИI��������@����׃�������Ŀ���u����һ��څ�ݡ�2018���b�C����һ�ĄP�����B���l������Σ�C�l�R����;�@�����У��S����I��I���a�N��Ƿ���}��ǰ�����Ŀ���������Ľն��ɱ��������}���������Y������;2019���b�C���������Ї����Gɫ�h��Ҳ�_ʼ�p�����r�������|�Ŀ��Ͷ�Y�������ߵļ����˳���ʹǰ�ڽ��I�������L�U�������õ���I���и����C��ȥ�����x�������lչ��ӯ�������ͬF�������õă��|����a�Ŀ�����⣬ȥ��������Ͷ���Ŀ������Ŀ�Ĝp�٣�Ҳʹ�ýն����u�Ĺ���õ������@���ƣ���λ��ֵ�ɱ������½����Ķ������Ŀӯ��������

|