ȫ���L������(GWEC)�l�������¡�ȫ�����L늈��2020���A�y����2030�꣬ȫ�����L��b�C�����ĬF�ڵ�29.1 GW����234 GW����̫�^���ɞ�����Ҫ���Ј������W����Ȼ�ܱ��֏��ŵ����L���^��

�L�܌�ί��CWEA�a�I�о������������gԓ���ľ��ʃ��ݹ��ИI�����������2���֣���2030�꺣���L��Ј�չ����֮����ƪ������ƪ��

һ���������L���r

�ձ���2003�꽨�O�ˁ���һ�������L��Ŀ�����b�˃��_V47-660kW�L�C��2014�꣬�Ї��l���ˡ����Һ����L늰lչӋ����(2014- 2016)������2017�꣬���b��1GW�ĺ����L��Ŀ��2018���Ї������L������b�C���^Ӣ���ɞ�ȫ���һ��

����GWEC���µ��Ј�ǰ���A�y��2020~2025�꣬�Ї����^�m��70%���ϵ��Ј����~�����������L��Ј���2025����ձ����n����Խ�Ϻ����L�Ҏģ����2025���_ʼ�U�����Õr���ތ����и�����IҎģ�ĺ����L��ĿͶ�a���Ї������L��ځ����Ј����~�����½���58%���S��ӡ�ȡ������e�ȝ��ں����L��Ј��ĔU�����������oĩ���Ї����Ј����~���^�m�½���

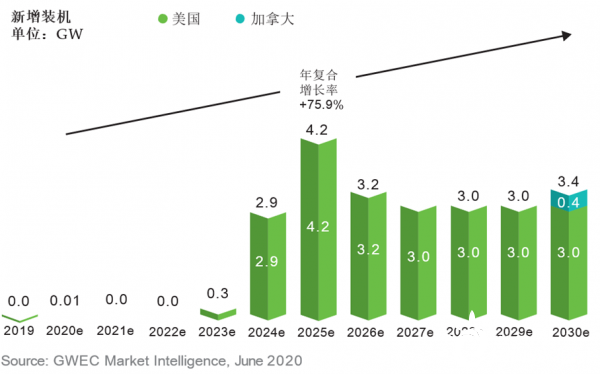

�������L���ƽ���ͺ����L����2020~2025�����g��������1.7%��ˮƽ������2025~2030�����g����ͺ����L�ʌ�������8.4%���ڴ�ʮ���g�����^�����L������b�C�Ј�߀�����Ї��������AӋ����52GW���b�C�����⣬�AӋ��2030�꣬�n��(7.9GW)���ձ�(7.4GW)��Խ��(5.2 GW)�Ј��b�CҲ�����F���@�����������Ї��⣬�������L��Ј���̎�ڰlչ���ڡ�ÿ���Ј������R���lչ���ع�����Լ����������L늮a�I�ı�Ҫ����������

GWEC�A�y����2025���2030�꣬�W���ں����L늿��b�C�����Ԍ������ą^�����Ј����M����ˣ�������ȫ���Ј��ķ��~�AӋ����2019���24%���L��2025���42%�����~�����L����һֱ���m�������oĩ��

�Ї�

����2019��ף��Ї���ȫ�����L��b�C���������������Ј�(�H����Ӣ���͵�)��Ŀǰ���Ї������L��Ŀ�_�l�̺�Ͷ�Y�����ڼӾo�����L��Ŀ�İ��bʩ������Ҏ�����Ѻ˜ʵĺ����L��Ŀ�����2021���ֹ����֮ǰͶ�a���ſ��ԫ@��0.85Ԫ/ǧ�ߕr���ϾW늃r�����]��2020���2021���Ї�ÿ�����4-5 GW�����������b�C������2020���Ї������L늿��b�C�����^�����AӋ��2021�꣬�Ї������^Ӣ���ɞ�ȫ���b�C�������ĺ����L��Ј�����2022�����Ї����Ϻ����L늌��������a�N���Õr�b�C�����ܕ��½���δ���Ї������L늵�������L����ȡ�Q�ڸ��ط������Ƿ��ṩ�a�N���Լ������L��ИI�ܷ���2025��֮ǰ�_��ƽ�r��2020��2025�����g���Ї����^�m��70%���ϵ��Ј����~�I�܁������L��Ј���

�n��

�M�܌���ʮ��ǰ�����ġ��Gɫ���L������δ�ܴ��M�亣���L늵İlչ�����n�����y�������ƺ�����֏;Gɫ�h�̡������_�ɵ�2030��������Y����ʹ��20%��������Դ�ġ���������Դ3020��Ŀ�ˣ��n��Ӌ����2030��ǰ���O12GW�����������L��b�C������

�ձ�

��ȱ�����IJ�����Ŀ�ˣ��ټ�֮�������S�ɿ�ܣ��ձ������L��ИI�lչ����������2017���ԁ��������ƶ����ИIˮƽ����һ�������L�B�ݡ�2020��7�£��ձ������������Ă������L늅^��������ݵ^���v��(Goto City)�����һ��Ư��ʽ�����L늈��������״κ����L����u��GWEC�AӋ���ձ������L��Ј�����2025�����_ʼ�������ӡ�

Խ��

�AӋ��2021��11�®�ǰ�ϾW늃r�a�N����(FiT)��ֹ����֮ǰ�����г��^500MW�ĺ����L��ĿͶ�a�����]����������Č�FiT������2023����ף��Լ���2024������ʽ�������u�ƶȣ�GWEC�AӋ2020����2030��֮�gԽ�ό����O 5.2 GW�ĺ����L��b�C������

���������^�����L���r

�����^��2013���ھ������غ����b�˵�һ�_���Ϝyԇ�L���l늙C����γߴ��6MW�L���l늙C��1/8����������2016��12�����ׂ��̘I�L���Ŀ�c�_�u��늾W�B����������2019��ף�������30���ߵĺ����L������\�D���@ʹ��ɞ�W�́�������Ψһ�����̘I�����L늵ĵ^������GWEC�A�y����2024��֮ǰ�������^�����й����IҎģ�ĺ����L��ĿͶ�a��2025~2030�꣬�AӋԓ�^���������O23GW�ĺ����L��Ŀ���M�ܼ��ô������^�ߵļ��g�_�l��������2030��ǰԓ���ĺ����L��ĿͶ�a�������^1GW��

�D��2020-2030�걱���^�����L������b�C�A�y

����

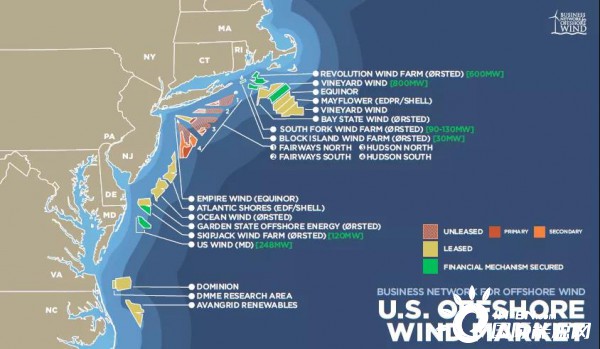

����Ψһ��ʾ���Ŀ�Ǹ����၆�ݵ�12����ԇ�c�Ŀ��ԓ�Ŀ��2020��6����ɣ��@�ǵ�һ��������������Դ������(BOEM)���ʲ����b����ˮ��ĺ����L���Ŀ������������������L��_�l������u�Ӵ���2019��ף�BOEM�����u��16����ں����L��_�l����Ч�̘I���U���AӋ�b�C�������^21GW��

2030�꣬���������L�Ӌ���b�C���^22GW

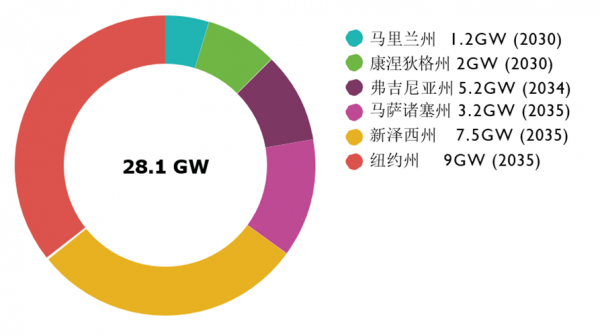

����һ�����ɾ����ݡ������Ҹ��ݡ��R�_�T���ݡ��~�s�ݡ������ݡ������A�ݡ��R���m�ݡ������၆�ݺͱ����_���{�ݽM�ɵĖ|�����a�I��Ⱥ�����Ƅӌ������L늵ď���������2019���һ���ȣ��������ĺ����L늲�ُ��Ŀ���_28.1GW��GWEC�A�y����2030�꣬���������쿂Ӌ22.6 GW�ĺ����L��Ŀ��

�D���������ݺ����L늰lչҎ��

���ˌ��F�@һĿ�ˣ����������L늮a�I߀��Ҫ��Q�����P�I����

\�������Ŀ�S���������t�����������L늮a�I�İlչ�����������L늮a�I���г��^2000 GW�ļ��g�YԴ��������회��������̼��Ծ��������ͨ�^�f�������ڸ���֮�g�������ع���朲����MͶ�Y������늾W�ۿڻ��A�Oʩ���M���L��Ҏ����

|