�M(j��n)�������ȣ�ԭ������˳��A(y��)�ڵ�߅�H�����?q��)������ޣ����ʮa(ch��n)��ጷ��A(y��)���Լ����̓r(ji��)��(du��)OPEC+�p�a(ch��n)·�������γɵě_������ʹ����(y��ng)��߅�H���յ��L(f��ng)�U(xi��n)�����Ӵ��^�Y�����l(f��)֔(j��n)����څ��(sh��)��������D(zhu��n)���λ��ʎ��֡�����OPEC+δ�_(d��)�Ɍ�(sh��)�|(zh��)�ԅf(xi��)�h���������Y�������@�ӄ������˽蹩��(y��ng)�˲��_���Ԏ�����현�(sh��)�����⣬��Ҳ���̓r(ji��)��λ���������ޱ����²���(d��ng)���������w�F(xi��n)��

������ȥ���A(y��)�����_���ѱ�����(f��)����

�����棬���ڽK����Ʒ������ǰ��ָ��(bi��o)�ĸ������ѱ���m(x��)�C��(sh��)���S���W����Ҫ��(j��ng)��(j��)�w������Ч���ơ�ӡ�������΄�(sh��)�D(zhu��n)���^��6��ȫ����Џ�(qi��ng)�ȹ�����ٻ������B���M(j��n)����y(t��ng)�{��������A(y��)Ӌ(j��)�������M(f��i)����(chu��ng)�����ԁ��¸ߡ������ĸ��l��(sh��)��(j��)��ۙ�@ʾ������(gu��)�C(j��)��(ch��ng)���z�˔�(sh��)���ܾS�������ԁ���λ���֏�(f��)��2019��ͬ��-25%ˮƽ��ȫ�����w�̘I(y��)������(sh��)�����ل�(chu��ng)�����ԁ��¸ߣ��֏�(f��)��2019��ͬ��-28%ˮƽ���S�����ښW�������o(h��)�յȿ羳�����Դ�ʩʩ�У����ښW��������ӭ�����@���L(zh��ng)���W����ú��������(d��ng)�a(b��)���E���������w�F(xi��n)�����⣬���ڽK��������m(x��)�ߏ�(qi��ng)��δ��(du��)��������(r��n)�γ�֧�Σ�ȫ����Ҫ�^(q��)�ѽ�r(ji��)����\(y��n)��ƫ�����P(gu��n)�I���ڟ��S�_���������^�죬һ���̶�Ҳ�����˺��ڟ��S��ԭ���������L(zh��ng)���m(x��)�Ե��[�n��

ȫ��ʯ����ƽ���A(y��)��

����(y��ng)���棬߅�H������Ҫȡ�Q��OPEC+�M���ąf(xi��)�h���a(ch��n)�Լ�����ԭ��ጷŹ�(ji��)�࣬�����Ј�(ch��ng)�P(gu��n)ע�c(di��n)�����ڽ�һ�ܵ�OPEC+���硣���������gOPEC+(li��n)�ϲ��L(zh��ng)��(j��)�O(ji��n)��ί�T��(hu��)һ�Ƚ��h��8����12���gÿ��(g��)�����a(ch��n)40�fͰ/�ղ����p�a(ch��n)�f(xi��)�h�ĵ��ڕr(sh��)�g��2022��4�����t��12�£��ĸ�����B(t��i)����������(gu��)��(du��)8��12�����a(ch��n)�����o���磬����(li��n)�������(ji��n)�����p�a(ch��n)�f(xi��)�h���t�t���{(di��o)���a(ch��n)������(zh��n)�����OPEC+δ�_(d��)��һ����Ҋ����K����ȡ���˴β��L(zh��ng)��(j��)��(hu��)�h���mȻOPEC����(b��o)�в�δ�ἰ8�®a(ch��n)�����~���p�a(ch��n)������������OPEC������ʾ8�p�a(ch��n)�������m(x��)7��ˮƽ������Ј�(ch��ng)�ձ���x��8�²����a(ch��n)�������̓r(ji��)��λ���e�îa(ch��n)�ܳ�ԣ�����a(ch��n)��(d��ng)�C(j��)�@�F(xi��n)�ı����£�OPEC+�ķ����@Ȼ�����˹���(y��ng)�o��ጷŵ��[�n��

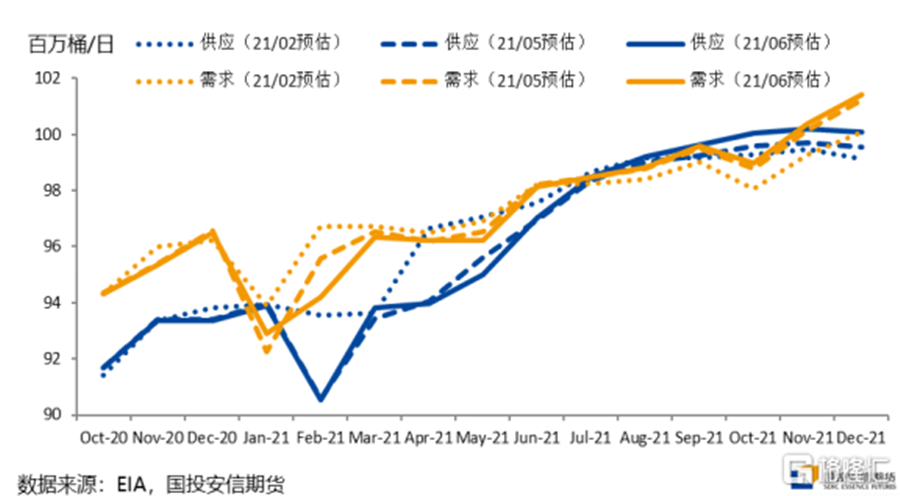

�m����OPEC+��(hu��)�h���F(xi��n)���������Y����(du��)OPEC+�����О���A(y��)�����@ƫ��֔(j��n)����2017���_������һ݆OPEC+�p�a(ch��n)���ڲ����C��(sh��)ԓ�M���a(ch��n)���s���ļo(j��)���Լ���Ч�ԣ����g�m�з��絫��K�Ľ�QҲ�����ϼȶ����߿�ܡ�Ŀǰ�M(j��n)�е�OPEC+�p�a(ch��n)�f(xi��)�h�����_(d��)����2020��4�£�����2021��7����p�a(ch��n)�������������(zh��n)��23%�½���15%������(j��)OPEC 6�³��l(f��)������(b��o)�A(y��)�����Ј�(ch��ng)��(du��)OPEC��ԭ��������(Call on OPEC)�����ļ��ȭh(hu��n)�������քe��157�fͰ/�ա�73�fͰ/�գ��Ŀ����Ͽ��c8��12��200�fͰ/���������w�ஔ(d��ng)��Ŀǰ���̓r(ji��)ˮƽ��OPEC+�����ھo�������M(j��n)�����a(ch��n)���������γ�ȱ������ȥ����A(y��)������(d��o)����(du��)���_���mȻ8�����a(ch��n)���~�Դ治�_���ԣ���Ŀǰ�����������a(ch��n)���ٶ��������Ƿ����a(ch��n)���_��ѭ��u�M(j��n)�����a(ch��n)���~��ֻ�Ǖr(sh��)�g���}�������o�B(t��i)ƽ����°���ȥ�����ž����DZ�Ȼ�������˅f(xi��)�h���������ʮa(ch��n)��ጷ��A(y��)���ڼӄ�����(y��ng)������ͬ�r(sh��)�����^�m(x��)�_��OPEC+�ɆT��(gu��)�ķ��~֮��(zh��ng)��

�����ܼ������^���T�Կ�����֔(j��n)��

��(du��)�ڽ���(ji��)�����f��Ŀǰ������P(gu��n)ע����߅�H����׃����������������_�ģ���Ŀǰ��������ȫ���������M(j��n)��������������Ĺ�(ji��)���c�Ј�(ch��ng)����r(sh��)���A(y��)���^�Ǻϡ�2020��11���_���ď�(qi��ng)�A(y��)�ڽ����A���̓r(ji��)�q���^����5���M(j��n)�������C��(sh��)�A�Σ��r(ji��)���m�S�֏�(qi��ng)��(sh��)���q�������ž������M(j��n)�������C��(sh��)���к�κ��@һ�������،�(du��)�r(ji��)���ܷ���m(x��)֧����Ҫ���⾯�衣

OPEC+�߈�(zh��)���ʜp�a(ch��n)��r�£���(qi��ng)������C��(sh��)�Լ�����Մ�����@�D�y��(d��o)������ԭ��ጷ��A(y��)�ڲ�������ǹ�����֧�ζ������̓r(ji��)���е���������Մ�н��������R�ã����ʲ������L(zh��ng)�c��(gu��)�Hԭ���ܙC(j��)��(g��u)�R�r(sh��)���g(sh��)�f(xi��)�h����ߝ�s��S�ȣ��Ј�(ch��ng)��(du��)�f(xi��)�h�_(d��)�ɵĕr(sh��)�g�c(di��n)ȱ������(du��)һ�µ��A(y��)�ڣ���(d��ng)ǰ�����������ȃ�(n��i)��(du��)�f(xi��)�h�_(d��)������(du��)�^�鱯�^�ĕr(sh��)�c(di��n)����������Մ����Ϣ���ϴ�����w�F(xi��n)��߅�H���ա�������һ���gOPEC+ȡ����(hu��)�h������8�²����a(ch��n)�Ŀ��ܣ���߅�H���ĽǶȿ����oՓOPEC+���ڮa(ch��n)������������a(ch��n)��������ʌ���ƽ������@һ�A(y��)�ڣ��@Ҳ��(d��o)�����̓r(ji��)�ڶ̕��Ɲq��M�@ƣ�B(t��i)��

�C�ϣ��mȻ�҂�?n��i)��A(y��)�������ȵĻ����攵(sh��)��(j��)���C��(sh��)ԭ�������߅�H�߸��Լ����ij��m(x��)ȥ�������Ěvʷ���ڿ��������c(di��n)����һ���̓r(ji��)����c(di��n)���_��(du��)��(y��ng)����(d��ng)ǰ�̓r(ji��)���M(j��n)��퓎r������ĸ�λ�^(q��)�g��OPEC+�e�îa(ch��n)�ܳ��㣬������˔�(sh��)��(j��)���۵��o�����A(y��)�ڣ�����(y��ng)�˝����L(f��ng)�U(xi��n)ƫ��ı����£���λ��ʎ�������Ǻ����̓r(ji��)���[��ģʽ�����ܵĸ߲���(d��ng)�����nj�(du��)����(y��ng)�L(f��ng)�U(xi��n)���A(y��)�ݣ���(du��)�ڿָ���w�@�F(xi��n)�ҳ��A(y��)����������(du��)ؚ�����Ј�(ch��ng)�h(hu��n)�������л��{(di��o)������g�������P(gu��n)ע�B�m(x��)�µ���OPEC+�ɆT��(gu��)�ٶȰl(f��)ͦ�r(ji��)��ؓ(f��)����Ч��(y��ng)��

|