����Ͱ�͡�����ʯ��(SH��601857�� HK��00857)����ʯ��(SH��600028, HK��00386)���к���(HK��00883)���քe�����˽���2021��6��30�յ��ϰ���I(y��)��(j��)��

�@����ʯ��˾��2021���ϰ�������@�������L(zh��ng)���F(xi��n)�������]��2020���ϰ�����?y��n)�����?d��o)���̓r(ji��)�´졪������(gu��)ԭ����؛�r(ji��)�������F(xi��n)ؓ(f��)�r(ji��)����2021���ϰ����S��ȫ��(j��ng)��(j��)�֏�(f��)��ʯ�������������(d��ng)�̓r(ji��)��������Ͱ�͵����°���ȘI(y��)��(j��)�@��������(sh��)������֮��(n��i)��

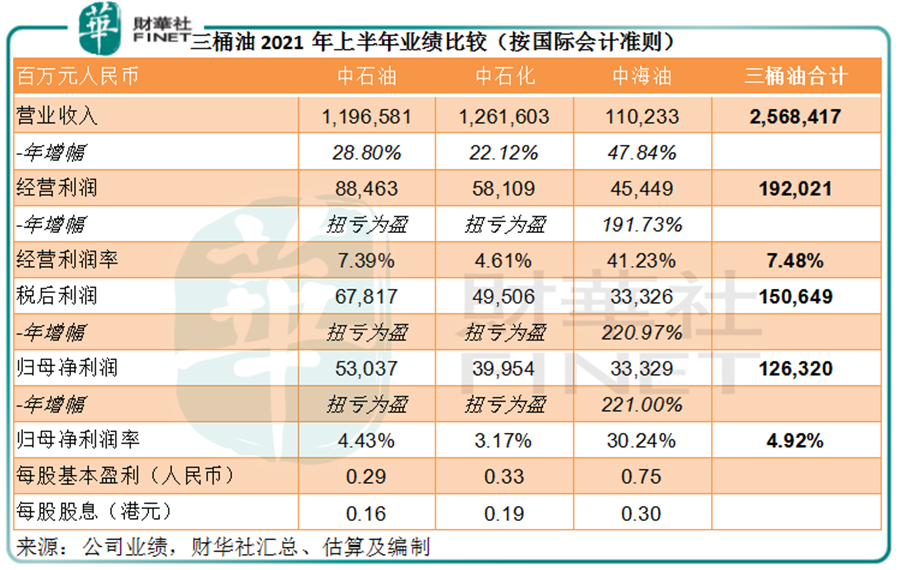

����Ͱ�͡�2021���ϰ���I(y��)��(j��)

�鷽�����ҹ�˾�M(j��n)�б��^�����e�����⣬����(sh��)��(j��)��(l��i)�ԇ�(gu��)�H��(hu��)Ӌ(j��)��(zh��n)�t���Ƶ�2021���ϰ���I(y��)��(j��)��

��ʯ�ͺ���ʯ������?du��)I�I(y��)�������(sh��)�F(xi��n)�ɳ��������L(zh��ng)���քe�������L(zh��ng)28.80%��22.12%���_(d��)��1.197�f(w��n)�|Ԫ(��λ����ţ���ͬ)��1.262�f(w��n)�|Ԫ���к�����(sh��)�F(xi��n)47.84%���������L(zh��ng)�����~�_(d��)��1102.33�|Ԫ��

����(r��n)���棬��ʯ�ͺ���ʯ������2021���ϰ��ꌍ(sh��)�F(xi��n)Ť̝��ӯ���քe䛵Úwĸ������(r��n)530.37�|Ԫ��399.54�|Ԫ�����^����ͬ�ڷքe���̝�p299.83�|Ԫ��218.44�|Ԫ;�к��͵Ěwĸ������(r��n)�tͬ�ȴ���2.21������333.29�|Ԫ��Ԕ��Ҋ(ji��n)�±���

���ϱ��Ĕ�(sh��)��(j��)���Կ������к��͵Ľ�(j��ng)�I(y��ng)����(r��n)�ʺͼ����ʶ��h(yu��n)������ʯ�ͺ���ʯ�����@����?y��n)��к�����Ҫ���º���ԭ�ͼ���Ȼ�����a(ch��n)���俱̽�����I(y��)֧������(du��)��ɴ���^�����^�͡�

��ʯ�ͺ���ʯ����Ҫ����ʯ�Ϳ�̽�����a(ch��n)�����͡��N(xi��o)�ۡ�������һ�l���I(y��)��(w��)��������ꑵ�������Ŀ�̽�c�_(k��i)�ɣ���̽�_(k��i)�ɳɱ�����(du��)�^��;���҃ɼҹ�˾�ĘI(y��)��(w��)Ҏ(gu��)ģҪ���к��ʹ�ö࣬Ҫ�M�����ε�ұ���ͳ�Ʒ�����M(f��i)����(�h(yu��n)�������_(k��i)����)���б�Ҫ��ُ(g��u)ԭ�͡�

2021���ԁ�(l��i)���S����(gu��)�H��(j��ng)��(j��)������ԭ������������Ҫ�a(ch��n)�͇�(gu��)ǰ�Εr(sh��)�g�͜p�a(ch��n)Ӌ(j��)���ĕr(sh��)�g�톖(w��n)�}���F(xi��n)����(Ŀǰ���г������R(sh��))�����_���Ԏ���(d��ng)�̓r(ji��)���q��Ҳ��ɴ���^����ُ(g��u)ԭ�ͳɱ����ӣ���(d��o)���͘I(y��)��(w��)������(r��n)���܉���

�@����ʯ�ͺ���ʯ������(r��n)���@�������к��͵���Ҫԭ����ʯ�ͺ���ʯ���I(y��)��(w��)�����Ԫ�������П��ͺ�����(r��n)�^�͵��Q(m��o)�טI(y��)��(w��)�Ϲ�ռ���^�ߣ���(d��ng)ԭ�̓r(ji��)���ϝq�r(sh��)�����������w����(r��n)��Ҳ������ܵ����ΘI(y��)��(w��)�����۶��sС;���⣬�����Ŀ�̽���_(k��i)�ɳɱ�Ҳ�^��(zhu��n)ע�x���I(y��)��(w��)���к��͞�ߡ�

���ژI(y��)��(j��)���D(zhu��n)��������˾��������Ϣ����ʯ����������Ϣÿ��0.1304Ԫ�����(�s��0.15653��Ԫ)����ʯ����������Ϣÿ��0.16Ԫ����ţ���ÿ�������^�ߵ��к��̈́t��������Ϣÿ��0.30��Ԫ��

ǰ�����?

�ȁ�(l��i)���̓r(ji��)��

ʯ��ݔ����(gu��)�M��(OPEC)�Ͱ������_˹�ڃ�(n��i)���ˇ�(gu��)(��OPEC+)����9��1��(����)�e�Е�(hu��)�h��ӑՓ2021��8����δ��(l��i)�ׂ�(g��)��ÿ�����a(ch��n)40�f(w��n)Ͱ�ąf(xi��)�h��

����(gu��)��Դ��Ϣ��(EIA)�A(y��)Ӌ(j��)���ڽ������r(sh��)�g(8��֮��)��������ԭ�̓r(ji��)���Ԍ��S���ڮ�(d��ng)ǰˮƽ����ƽ��ÿͰ72��Ԫ�����^(gu��)��2022�꣬�S��OPEC+���m(x��)���a(ch��n)����������(gu��)�(y��)�r�ͮa(ch��n)�����L(zh��ng)�ӿ죬�Լ���������(y��ng)���L(zh��ng)���أ�ȫ��ԭ����(y��ng)������Խ���������٣������۲�����ԭ�̓r(ji��)����F(xi��n)��������2022������ƽ��ÿͰ66��Ԫ��ˮƽ��

��(y��ng)���ڇ�(gu��)�H�̓r(ji��)׃������2021��8��23��24�r(sh��)�𣬇�(gu��)��(n��i)�������̓r(ji��)��(��(bi��o)��(zh��n)Ʒ)�Ѱ��լF(xi��n)�г�Ʒ�̓r(ji��)���γəC(j��)��ÿ���քe����250Ԫ��245Ԫ��

���ڇ�(gu��)��(n��i)��Ʒ���N(xi��o)�ۘI(y��)��(w��)������(r��n)������(du��)��(w��n)��(��Ʒ�̓r(ji��)�����Sԭ�̓r(ji��)��׃��(d��ng))����Ӱ��^��Č��ǟ��͘I(y��)��(w��)�ͳ�Ʒ�ͳ��ژI(y��)��(w��)��

��ʯ���ğ��͘I(y��)��(w��)ռ������(du��)�^��ԭ�̓r(ji��)���µ�(����ُ(g��u)�ɱ��½�)��(y��ng)�������䟒�ͺͻ����I(y��)��(w��)��

������ˣ���(gu��)�H��(j��ng)��(j��)��(f��)�K���M(j��n)һ������(d��ng)��(du��)��Ʒ�͵�����������(du��)��(l��i)�f(shu��)����ʯ�͵ij��ڳ�Ʒ���N(xi��o)��ռ���^�ߣ�2021���ϰ���Ĕ�(sh��)��(j��)���_(d��)��30%���ϣ�����ʯ����ռ�Ȼ��s��23%����(gu��)�H��Ʒ�������ӣ�����������ʯ�����Q(m��o)�טI(y��)��(w��)����(r��n)�ʡ�

�ف�(l��i)����Ͱ�͵İl(f��)չ��

��Ͱ�͵�2021���ϰ����Y���_(k��i)֧���~�_(d��)��1678�|Ԫ������(j��)���ژI(y��)��(j��)��ָ���y(t��ng)Ӌ(j��)�������°�����Y���_(k��i)֧�����3644-3744�|Ԫ֮�g�����ϰ���ăɱ����ϣ�Ҋ(ji��n)�±���

����Ͱ��2021���ϰ�����Y���_(k��i)֧��;��(l��i)������̽�c�_(k��i)�l(f��)��Ȼ������Ҫ���Y��֧���I(l��ng)����ʯ�ͺ��к��͵�ռ�ȶ���70%���ϣ�����ʯ����ռ�Ȟ�41%��

ֵ��ע����ǣ���Ͱ���°�������ӌ�(du��)����Դ��Ͷ�롣��ʯ�ͺ���ʯ���°��ꌢ�քe��(du��)�N(xi��o)�ۘI(y��)��(w��)����111�|Ԫ��197�|Ԫ���Y���_(k��i)֧��ռ�ȷքe�^�ϰ��������5��(g��)�ٷ��c(di��n)��6��(g��)�ٷ��c(di��n)������������չ�Ӛ�վ������Դ�(xi��ng)Ŀ��

���⣬����߀����ؔ(c��i)��(w��)�YԴ��չ��������Դ�l(f��)չ���Ӵ�dz�Ҏ(gu��)�YԴ���_(k��i)�l(f��)��������ʯ�ͼӴ��(y��)�r�⡢�(y��)�r�͵ȷdz�Ҏ(gu��)�YԴ�_(k��i)�l(f��)���ȣ����M(j��n)�坍��Դ���������Դ����;��ʯ���ӿ���C����Դ����(w��)���D(zhu��n)�ͣ��Ӵ��²����аl(f��)���ȺͿƼ��аl(f��)�ȡ�

�к��̈́t��ʾ��(hu��)�y(t��ng)�I�͚�I(y��)��(w��)�c����Դ�I(y��)��(w��)һ�w���f(xi��)ͬ�l(f��)չ�����M(j��n)�a(ch��n)Ʒ�ľGɫ��̼���e�O̽������Դ�l(f��)չ���������Ƅ�(d��ng)�����L(f��ng)�Ҏ(gu��)ģ���l(f��)չ�͓�(y��u)�l(f��)չ��Ϲ��������L(f��ng)늡�

�ɴ˿�Ҋ(ji��n)���M���ڂ��y(t��ng)�ρ�(l��i)�f(shu��)����Ͱ����Ҫ����ʯ����Դ��������������չ����Դ�I(y��)��(w��)���顰̼�к͡���һ���������ԣ������Ķ�����ǰ����(y��ng)�пɡ�

�������

������(l��i)������Ͱ�͵�2021���ϰ���I(y��)��(j��)���^2020��ĵ�λ���^����ƣ�����������Ŭ���l(f��)չ����Դ����ӭ��δ��(l��i)��Դ�l(f��)չ�Ĵ���

�Ĺ�ֵ��(l��i)������ʯ������ӯ�ʸ�����������ՓH��߀��A�ɣ�����ӯ�ʹ�ֵ��������ʯ�ͣ�����Ϣ�����ʸ���H�ɵĹ�Ϣ�����ʸ��ӽ�10%��

�ĹɃr(ji��)���F(xi��n)��(l��i)������ʯ������ԁ�(l��i)�Ƀr(ji��)�q���h(yu��n)�h(yu��n)���A����ɴ�ͬ�С����]���к��͵�ӯ���������ѣ�����ʯ��������̓r(ji��)����(w��n)�����µ��Ы@��������ߵĹɃr(ji��)���F(xi��n)������������

�������P(gu��n)���L(f��ng)�U(xi��n)��ݺ�ҕ��������1)�ؾ��L(f��ng)�U(xi��n)(�����Ё��^(q��))��2)OPEC+��(hu��)�h���ܳ��F(xi��n)��׃��(sh��)��3)���飬4)����(gu��)؛�������{(di��o)�������Ј�(ch��ng)����֮�⡣ǰ�ɂ�(g��)�L(f��ng)�U(xi��n)���،�Ӱ�ԭ����(y��ng)�ˣ���ɂ�(g��)�L(f��ng)�U(xi��n)���،�Ӱ�ȫ��(j��ng)��(j��)�l(f��)չ���٣��༴��Ʒ������ˡ�

|