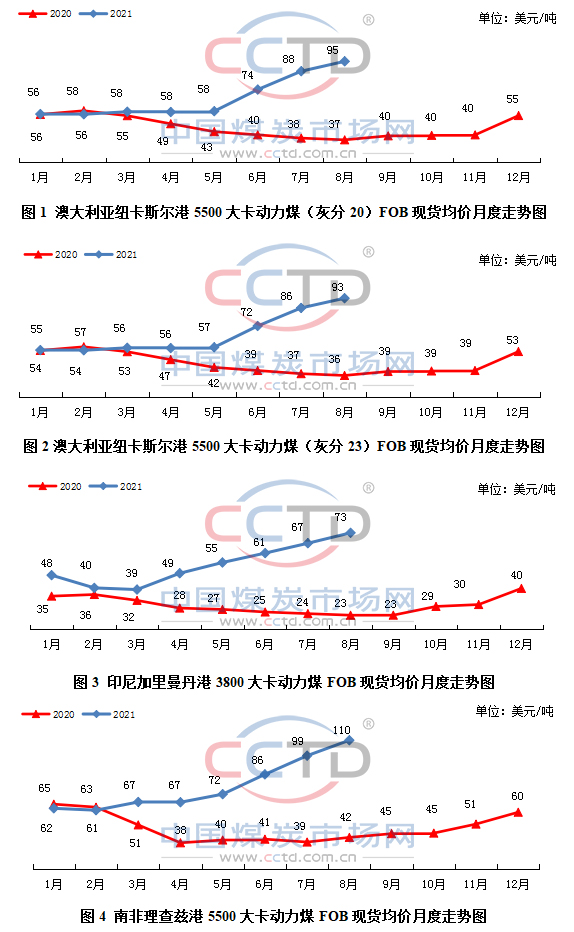

8�·ݣ���(gu��)�H��(d��ng)��ú�Ј�(ch��ng)����Ҫú̿���ڇ�(gu��)�x���r(ji��)��q��(sh��)���f������ú��ӡ��ú���Ϸ�ú�x���r(ji��)ͬ�ȸ��Ƿքe�ϝq�s160%��214%��163%֮�ࡣ

8�·ݣ�ӡ���(gu��)��(n��i)������⌦(du��)����(y��ng)��Ӱ����ڳ��m(x��)���Ҳ��ֵV��DMO���߱����Ƴ��ڣ������������t��ӡ��ú�F(xi��n)؛�YԴƫ�o�ľ�����Ȼ���ڡ����⣬�Ї�(gu��)�K���Ñ�ԃ؛�e�O�Բ��p��ͬ�r(sh��)�|�ρ��ȇ�(gu��)�Լ�ӡ���(gu��)��(n��i)�K��������������ӣ��Ƅ�(d��ng)ӡ��ú�r(ji��)�^�m(x��)��̽������ú���棬���n���Ї�(gu��)�_(t��i)���^(q��)�ߜ�������պIJ������ӣ�늏S�a(b��)��(k��)��Ը���f�ߝq��ͬ�r(sh��)��ӡ�����څ�oӰ푣���(gu��)�H�Ј�(ch��ng)�K���Ñ�(du��)����ú��ُ(g��u)�������ӣ�֧�r(ji��)�����С�8�£����Ϸ���Ҫ���ڇ�(gu��)ӡ�ȺͰͻ�˹̹��ُ(g��u)���������⣬�����n��(gu��)���Ҳ�_ʼ���ӌ�(du��)�Ϸ�ú���И�(bi��o)��Ȼ���Ϸ�ú��������ƫ�o������(d��ng)�r(ji��)���^�m(x��)������

�M(j��n)��8����Ѯ���ܺ��\(y��n)�M(f��i)��q����(d��ng)��ͬ�r(sh��)����Ҫú̿���ڇ�(gu��)ú̿�l(f��)�\(y��n)�������ܵ���������Ӱ푣���(d��o)��(gu��)�H�Ј�(ch��ng)����(y��ng)�^�m(x��)ƫ�o��֧�κ��\(y��n)ú�r(ji��)�Ӹ߲��¡��ڸ�ú�r(ji��)���\(y��n)�M(f��i)�£��M(j��n)��ú��ُ(g��u)�ɱ��Ͳ��_���Ծ������ӣ��Ј�(ch��ng)�^����w���ӣ��K�˴�ǰ�ߝq�IJ�ُ(g��u)���Ҳ�������ء�

9�·ݣ��mȻӡ�������I(y��)��ú���S����(gu��)��(n��i)���a(ch��n)���(d��ng)��u�֏�(f��)�����ӣ��M(j��n)��ú�������@���ӵĿ������^���ǣ�֮ǰ�M(j��n)��������m(x��)�ߝq�Ė|������(gu��)��ُ(g��u)��(ji��)���������ž�����������w�������^�����ޡ����w��(l��i)�����Ї�(gu��)��(gu��)��(n��i)�����΄�(sh��)�������D(zhu��n)���ټ��Ϻ����M(j��n)��ú�����R���_�����أ���(gu��)��(n��i)��ُ(g��u)�����l(f��)֔(j��n)�������ڇ�(gu��)��(n��i)�����΄�(sh��)څ��(y��n)���ձ������ٴμӏ�(qi��ng)���ƴ�ʩ����������?q��)��p�٣����?q��)��?du��)�ձ��M(j��n)��ú���������γ��Ƽs���n��(gu��)����Դ�l(f��)늳�����r���ڻ�?q��)����D(zhu��n)�����Dռ����ú������n��(gu��)��(d��ng)��ú�M(j��n)�������^ǰ�ڻ�?q��)������p�١�Ȼ������(gu��)�H��(d��ng)��ú�Ј�(ch��ng)����(y��ng)�̕r(sh��)�g��(n��i)�Ԍ�����ƫ�o��B(t��i)��ӡ������Ҫ���(gu��)��(n��i)ú���χ�(gu��)��(n��i)�ú����(y��ng)��ͬ�r(sh��)����(gu��)��ú�������ӣ�����(y��ng)�A(y��)���^�m(x��)�վo��ӡ��ú̿���ڶ��ڃ�(n��i)�y�����@���������⣬���_˹ú̿�����ܵ��\(y��n)ݔЧ�ʵ��Ƽs����Ҳ�^�����ޣ��Ϸ����ֺ������΄�(sh��)�������ʣ����ڃ�(n��i)�Ϸ�ú̿�����Ԏ��]�п��ܻ֏�(f��)������ˮƽ����ˣ���(gu��)�H�Ј�(ch��ng)���w�����ƫ���Ŀ������^��ú�r(ji��)���Є�(d��ng)�����㡣

|