�g�߰������գ�����Ȼ��������ȫ���͚��YԴ�r�����ϝq���W����Ȼ��r���ѽ���ȥ�����мs6�WԪ/kWh���j��10�����ϣ����vʷ�¸ߡ��Ї�Ҳ�����⣬��wind�������Ї�Һ����Ȼ��LNG�r���_��6086.2Ԫ/�����^�����ϰ����ϝqһ�����҇�2021�궬���ġ���Դ�������l��Ҳ������푡��Ї����lȼ�C�Y��ȫ����Դ����Y���e�䆖�}����Ȼ�����҇����I�l늡�������ů���l�]��֧�����ã���ȫ����Ȼ��r���j���ij����҇���Դ�Ј���Ӱ��M���������о������g�˱��ģ��������l�ИI���������˼����

��Ȼ��r���j�����W��Һ��ʯ�͚��Ј���Ӱ푼��c���Č���

�W����Ȼ��r��ij��m�j�����l��һ�����}��������Һ��ʯ�͚��ڃȵ�ʯ�ͮaƷ�Ƿ���������Ȼ�⣬�Ԏ��������Ј���������Һ��ʯ�͚���ԣ�Ψһ���õ���Ҫ�D�Q�ǟ��͏S�Ȳ����@�������ӱ������鹤ˇȼ�ϵ�ʹ�á�����Փ���v��ʹ�����ı�����܌�ԓ�^�ı���r��a���ش�Ӱ푡�����Ŀǰ�Ľ��׃r���������Ȼ�⣬�@һ�����������H�ϣ����͏Sȼ���D�Q�����Լ���Һ��ʯ�͚��Ј���Ӱ푣��^С���ځ��ޣ���Ȼ���ʯ�ͮaƷ������Һ��ʯ�͚⣩֮�g���ڸ�ֱ�ӵĸ��������Ї���һЩ���I�Oʩ��Ȼ��������Ȼ���Һ��ʯ�͚�֮�g�D�Q�����S����ҎԽ��Խ��ֹ���@�N�D�Q����Խ��ԽС��

���̓r�����˲�ͬ�����ăr����^

��2021��7���_ʼ�ĚW����Ȼ��r���j�������l��ȫ����ʯ�ͮaƷƽ�r������r�Į������n���Ěvʷ�Ͽ�����Ȼ��Ľ��׃r��ͨ����ԭ�ͺͳ�Ʒ�̓r���кܴ���ۿۡ����ڱ���Ͷ���ăr�������c�����aƷ�������P�������Ȼ��ͨ��Ҳ�����ۿ۶��r���ځ��ޣ��M����ه�͌�Һ����Ȼ��ĸ߶���ه�Еr�����¸��鼤�ҵĸ�������ijЩ��r��������ֱ������Ȼ���ijЩʯ�ͮaƷ֮�g�D�Q��ֱ�Ӹ����ښW���麱Ҋ���龏���Ј������ͽ�����Ȼ��r������������ȼ���D�Q���g��

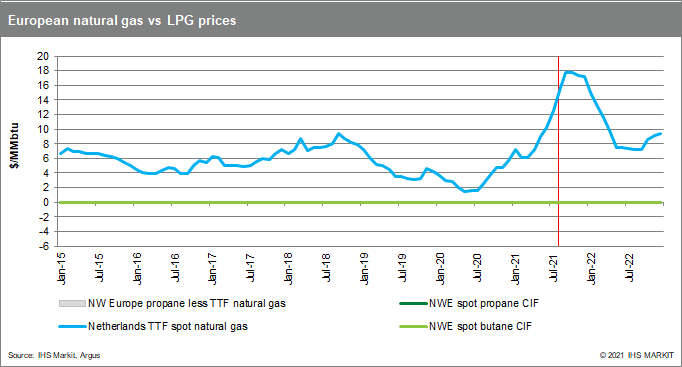

�ƄӚW����Ȼ��r���j���������Ўׂ������_˹����Ȼ����ڵ����ƺ́��ތ�Һ����Ȼ��ĸ�������؛����ʧ���Ķ������˹������@�c�����ϝq��̼�ŷ����J�r����Y�ϣ�������ȼú�l늣����������Ȼ�⌢�^�m�ɞ����x��Դ�ăr��������Ȼ��������ʢ���������ޣ��r���ϝq����������δ��ׂ��±��ָ�λ���D1����

���ā��f����Ȼ���ʯ�ͮaƷ֮�g��ֱ�Ӹ����ڰl��I������ձ飬�������r����������r�£�ʹ��ȼ�ͻ���͵İl늏S�������ӣ�ȼ��l늏SҲ�����P�]�����������ֵ^�⣬��Ȼ���Һ��ʯ�͚�֮�g��ֱ�Ӹ�����̫��Ҋ�����ձ������鱻����ȼ��l늏S�Ă���ȼ�ϣ���ijЩ��r�£����ڃr��ԭ������Ա��������ijЩ��r�£��҂��ѽ������Ї��ϲ����n���Ĺ��I����S�D��Һ��ʯ�͚⣬�M�����������ţ�δ��ʯ�͚���½���

ȼ���D�Q���W�ĸ�Һ��ʯ�͚�r�����@��Ӱ푆

�ښW�ޣ����������ʣ�µ�ȼ�Ͱl������dz��٣������I�Oʩ�ںܴ�̶��ϟo������Ȼ�������ȼ��֮�g�ГQ���W��Ψһ��Ҫ�Ľ��Q�����ǟ��͏S�Ȳ��������Ȼ��r���^���͏S���a�ı��飨ͨ�����ⲿ�N�ۣ��ărֵ����ô�ڃȲ�ʹ�ñ����������x�ġ���Ч���ǽ��ͮ����Ј��ı��鹩������

�D2�@ʾ�˚W�ޟ��͏S�������О�WԪ�^19�����ң�ʹ����Ȼ���Һ��ʯ�͚�����ȼ�ϵ���r����2015����ԁ����@Щ���ҵğ��͏S���ĵ���Ȼ��s��Һ��ʯ�͚��67�����Թ���ʯ�ͮ���Ӌ�㣩������������ܱ�������Ժ͟��S�����̎�õ����ơ�

���@����Ȼ��r���ϝq�r�ڣ������ж��ٱ��錢���������͏Sȼ���Բ��_�����ɴˌ��W��Һ��ʯ�͚��Ј���ɵ�Ӱ푳̶�Ҳ���_������7��/8���͏Sȼ�ϔ�������֮ǰ����r����׃�����ʡ�

�����҂��]�п�����Ȼ��r���ϝq�^�m���߱���r�D1�������C���������W�ޱ��鹩���Č��H�p�ٷ��Ȳ��M��ȫ���Ј��o�������W�������Ĺ��������ԣ��������ԣ���ʹ�Ј��܉��ڲ����r��a���ش�Ӱ푵���r���{���������^�͵ğ��͏SҺ��ʯ�͚�a����

���͏SҺ��ʯ�͚�ʹ�õ�Ӱ푲�������ֲ����ڴ����غ��Ј��У����͏S������Һ��ʯ�͚⿂�Ј�����ռ�ķ��~�^С���ɫ@�ô�Ҏģ�����M�ڡ����КW�͖|�W�ă�ꑵ^�����͏S���a�ڿ���������ռ���~�^��һ����ԣ����͏S����ռ���W����������20-25%���ң��|�Wռ45-50%���������ڊW�������ݿˡ����������_�R�၆��һЩ�^С�Ј��Ĺ�������

���ڴ������͏SҺ��ʯ�͚����a�����ⲿ�N���D�Ƴ�ȥ���҂��AӋ�@Щ�Ј��ı��r���ܵ������Ӱ푡��c������rһ�ӣ�7�º�8�µ�߅���r����Ȼ���ޡ���ԓ�^����Ҫ�Ј��r��������҂��]�п��������������ܵ��ش����Ƶăr���j�������m����˹�صı���r���ѽ��ص��������W����rˮƽ��2021��8�µ���rƽ����ÿ��35��Ԫ��Ȼ�����@��Ȼ����2020���_������r�������ڶ��_˹ͨ�^��˹�D�R�ӵij����ܵ����ƺ���F�Ę˜ʷ����ȡ�ԓ�Y�����������m�Լ��ݿˡ�˹�工�ˡ��W�����������������͏S���鹩�������ƿ������ޡ�8�£��ں��ı����x���r��Ҳ���F�ˌ������W�Į�����r���@���ܱ��������䡢�_�R�၆�ͱ��������Į��؟��͏S����ʹ�����^�ߡ�

�ځ��ޣ���Ȼ���Һ��ʯ�͚�֮�g��ȼ���D�Q��Ȼ���^ͻ��������p��

�^ȥ���Ї��Ϸ����S��I���Sʹ��Һ��ʯ�͚����鱾�ذl늺�/��ˇȼ�ϵ���Ҫȼ�ρ�Դ���S����Ȼ����ĔU�������S���Oʩ�c��Ȼ�����;W�j���B�����Ա�����Һ��ʯ�⃦͚�ޣ���������Ҫ�r�����ГQ�����ڴ����˽�I���T��Ȼ���Ñ���f������ُ�I����Ȼ��������Һ����Ȼ���M�ڲ��M���ٚ⻯�ġ����й��I���S����c������Ȼ�����a���P����������Ȼ�����a�܃r����ơ�����Һ����Ȼ�����Ȼ��r�����@Щ���ƣ������2017-19���g�������@Щ˽�I���T�Ñ����ԣ�Һ��ʯ�͚�ăr���c��Ȼ��ăr����и��������@һ�Y��������һЩ����Ȼ�Һ��ʯ�͚�ġ������D�Q�����ɞ��^�l���������M���Ї�Һ��ʯ�͚��M������

��������S���Ї���Ȼ��ܾW�IJ����U���Q�Ј������p�١����ϣ��@�ǬF��Ҏ���ģ�һ�����I�Ñ��B�ӵ���Ȼ�⣬Һ��ʯ�͚⌢��ȼ��ϵ�y���˳���

���������PҎ��,�B�Ӛ��w�ܵ��Ĺ��I�Ñ�����ʹ��ʯ�͚⽨���µ�ȼ��ϵ�y��

������ѽ�����Һ��ʯ�͚�ȼ��ϵ�y�Ĺ��I�Ñ���Ҫ��Ո�c��Ȼ��ܵ������B�ӣ��ܵ������߿���ԇ�DҪ���������ƣ��Ñ��ŗ�/����F��Һ��ʯ�͚�ȼ��ϵ�y�������B�ӵ��țQ�l����

߀��һЩ���⡣�ڏV�|ʡ��һЩ�ض��^�����I�Ñ���Ȼ����ʹ���܉�ʹ����Ȼ���Һ��ʯ�͚���pȼ��ȼ��ϵ�y���������Թ�Ӌ���҂��J��V�|ʡ�|���^Ŀǰռ�Ї�ʣ�ཻ�Q�C�Ј������Ĵ֣��ڹ��IҺ��ʯ�͚����MҎģ�У�ÿ��ֻ�мs50�f��60�f������ˣ���ʹ�r���������D�Q��������Ҳ��ԓ�dz����ޡ�

�c����ᘌ��W��������ƣ�����V�|���D�Q�������҂���ԓ����Һ��ʯ�͚�r���cҺ����Ȼ��r���ƽ�����@�N��r�����l����Һ����Ȼ��r���Ը���Һ��ʯ�͚�r����Һ����Ȼ���Ј����F����ƽ��֮ǰ��Һ����Ȼ��r����ܕ��^�m�����@�Nˮƽ��������֮���Ї������M���D�Q�����D�Q����������ЧӰ�Һ��ʯ�͚��Һ����Ȼ�⡣

|