�ྦྷ���ϵĝq�r(ji��)���ǹ���ИI(y��)�������ĬF(xi��n)��

��(gu��)�c��(ji��)ǰϦ�����σr(ji��)��Ѹ���j������21�f(w��n)/���ϝq��23.58�f(w��n)/�����������ߣ���(b��o)�r(ji��)������25�f(w��n)/����������һ�����R��������(y��ng)��

�P(gu��n)�ڹ��ϝq�r(ji��)����罛(j��ng)����(hu��)���F(xi��n)�ɂ�(g��)�e(cu��)�X(ju��)��

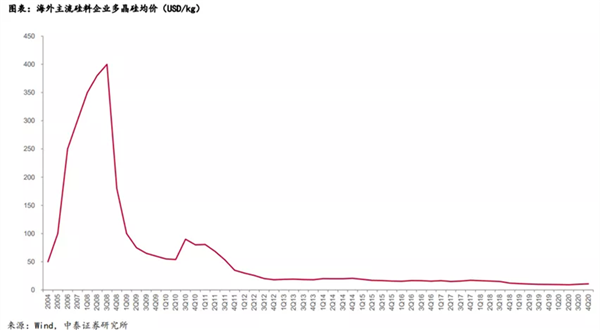

��һ��(g��)�e(cu��)�X(ju��)���J(r��n)����ϝq�r(ji��)�������r���c(di��n)������(sh��)�ϣ����ϵĝq�r(ji��)��������_ʼ�ˡ������ڹ���vʷ�ϣ�Ҳ���ǵ�һ�Σ�����2008�꣬�������^(gu��)��������Ą��飬��һ݆�ĸ��c(di��n)����400��Ԫ/kg��

�ڶ���(g��)�e(cu��)�X(ju��)���t�ǰѹ��ϵĝq�r(ji��)����ȫ�w���ڮa(ch��n)�I(y��)������β��ġ��Ĺ��ϵ��վ������ИI(y��)���������Σ��Ĵ_������Ԓ�Z(y��)��(qu��n)�Ġ�(zh��ng)�Z�����Ҵ���˷������䌦(du��)��ֵ�Ӱ����ã�픶������Ʋ��������h(yu��n)�_(d��)�����d�L(f��ng)���ˡ�

�@�ɂ�(g��)�e(cu��)�X(ju��)��������Ј�(ch��ng)�ό�(du��)�ڹ���ИI(y��)��һЩ�e(cu��)�`�J(r��n)�R(sh��)���������ϝq�r(ji��)�������γɵ�?��߀���ٝq��ȥ��?�q����(l��i)�ģ��Ă�(g��)�h(hu��n)��(ji��)ٍ����?�@���҂���Ҫ�ش�Ć�(w��n)�}��

����Դ�^���p���Ƽs

����a(ch��n)�I(y��)朵ĽY(ji��)��(g��u)���������@�ӵġ�

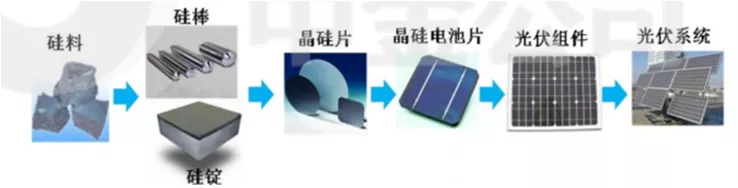

������I(y��)ُ(g��u)�빤�I(y��)��ۣ����a(ch��n)���ྦྷ����;��Ƭ��I(y��)ُ(g��u)��ྦྷ���ϣ����a(ch��n)����Ƭ;늳�Ƭ��I(y��)ُ(g��u)���Ƭ�����a(ch��n)��늳�;�M����I(y��)ُ(g��u)��늳�Ƭ���M(j��n)�нM�b;���K�����������վ���O(sh��)�ϡ�

�Ĺ��ϵĹ����(l��i)����2021�����������57.8�f(w��n)�����ң����o�������㏊(qi��ng)�M�㡣�������ڹ�Ƭ�S�̴���U(ku��)�a(ch��n)���^����I(y��)������ȡ�L(zh��ng)���i����ģʽ���ܶ���I(y��)�ò����ྦྷ�裬�@�㌧(d��o)���˶ྦྷ������ò����M�㣬�@��(g��)��r���Ĺ���l(f��)���I(y��)�ĔU(ku��)���ٶȿ������@������

��(j��)���锵(sh��)��(j��)���Ї�(gu��)Ŀǰ�F(xi��n)�����l(f��)����P(gu��n)��I(y��)20.03�f(w��n)�ң�ِ���Ļ�ᣬʹ�����M(j��n)���߯���ӿ�룬2021��ǰ8�£��҇�(gu��)����������l(f��)����P(gu��n)��I(y��)4.01�f(w��n)�ҡ�

�҂���֪����������o���㣬��ô�Ҏ(gu��)���k���ǔU(ku��)�a(ch��n)��ͨ�^(gu��)ጷŮa(ch��n)�܁�(l��i)��Q��(w��n)�}��

Ȼ�������鲢�](m��i)����ô��(ji��n)�Ρ����u�ʹõ��{(di��o)ζƷ�ИI(y��)���@�ǂ�(g��)��(ji��n)�β��ԡ����ڶྦྷ����I(l��ng)���o���������һ��(g��)��Ҫ�����ǣ��ྦྷ��U(ku��)�a(ch��n)���䌍(sh��)�������O��Įa(ch��n)�ܱډ���

�ྦྷ��Ľ��O(sh��)���ڸ��_(d��)18��(g��)��֮�ã����ϰ���Įa(ch��n)�����r(sh��)�g���������a(ch��n)�r(sh��)�g�����Ҫ���꣬Ͷ�a(ch��n)�����^(gu��)�L(zh��ng)��(d��o)�](m��i)�k���^��ጷ������ྦྷ��Įa(ch��n)���Ա��^С��ÿ�궼��Ҫͣ�a(ch��n)�z�ޣ�Ҳ���ИI(y��)�����ԡ�

��Ͷ�룬ͬ�����Ƽs�a(ch��n)�ܵ�һ��(g��)���أ�ÿ���ྦྷ��Ͷ����_(d��)8-10�|Ԫ�����f�dz�֮�ߣ����ռ��(j��)��17%���ҵ����a(ch��n)�ɱ��������f��r(ji��)���ܶ���I(y��)����(hu��)�x��(ch��)��a(ch��n)�ܣ������S����I(y��)�ɴ������˲���

���⣬ռ��(j��)�ɱ��ӽ�����֮һ������M(f��i)���@��ζ����ֻ�о߂�늃r(ji��)�^(q��)��(y��u)��(sh��)����I(y��)�����ДU(ku��)�a(ch��n)�ྦྷ��ėl����

�mȻ�^���S�̽��ڼ������_(t��i)����U(ku��)�a(ch��n)Ӌ(j��)�������dz���ͨ���ɷ�(SH��6004358)�⣬�����S�̻���Ҫ����������Юa(ch��n)��ጷţ�����֮�⣬߀���ܺ��p�ص����ߵ����ƣ����Ԍ�(d��o)�¹��o�ڶ��ڃ�(n��i)�����������ȥ�������������o���㣬�r(ji��)������Ȼ�ɞ��˺����������ˡ�

��(du��)�a(ch��n)�I(y��)������M(j��n)���^�죬���l(f��)�F(xi��n)��Ƭ��늳�Ƭ���M���a(ch��n)�ܘO����棬�ҔU(ku��)�a(ch��n)�a(ch��n)��ጷ��^�졣�Թ�Ƭ������2021���A(y��)Ӌ(j��)�_(d��)��167GW�������Ǯa(ch��n)�ܔU(ku��)��Ӌ(j��)���ѽ�(j��ng)��384GW�������ǰ��Ӌ(j��)߀�д����������a(ch��n)�ܣ������ٳ��a(ch��n)����Q������Ҳ�ѽ�(j��ng)��(y��n)���^(gu��)ʣ��

����ف�(l��i)�^��K��������ƽ�r(ji��)�ϾW(w��ng)�����£�늃r(ji��)�ǹ̶��ģ�������O(sh��)�վ�ijɱ��^(gu��)�ߣ���ô�͕�(hu��)Ӱ푵��l(f��)���I(y��)�����桪������(r��n)�^(gu��)�͵�Ԓ����I(y��)���O(sh��)�վ�ķe�O�Ծ͕�(hu��)�ܵ�Ӱ푣����@��(g��)���棬�ѽ�(j��ng)�ɞ����ИI(y��)�ڽ���Ĺ��R(sh��)��

�����^(gu��)�������@�l(f��)�F(xi��n)���Ϻ��վ�ǃɂ�(g��)Ԓ�Z(y��)��(qu��n)�^��(qi��ng)�ĭh(hu��n)��(ji��)���ڹ���ɂ�(g��)Դ�^���Ǐ�(qi��ng)�Ƽs�������£��͌�(d��o)����һ�N�Y(ji��)�������D��Ч��(y��ng)��

�����@��(g��)���棬������һ��(g��)ͨ�ı������ɶ˶��Ǵ�磬��Ҫ����߀Ҫ�X���A�����g���ҷ�Դ��С�����ӣ��͕�(hu��)���y�^(gu��)��

���F(xi��n)�ڹ���ИI(y��)�����Ǯa(ch��n)�I(y��)�Ԓ�Z(y��)��(qu��n)�͵ĭh(hu��n)��(ji��)��(hu��)���r(ji��)�����磬ȥ��r(ji��)�q�Ĺ�������������ИI(y��)߉׃����(d��o)�±ډ�������������ռ��(j��)�M���ɱ��^�ʶ���(d��ng)��_�r(ji��)��K������;

�S�������_���ģ��t��Ц����ĩ�˵�늳�Ƭ���M�����r(ji��)��һֱ�q������(l��i);����@Щ�a(ch��n)�I(y��)會r(ji��)��ӽ��ɱ����o(w��)���ٽ��������(y��ng)�?zh��n)���?

��7�·ݣ�����С���µ��oʧ��Įa(ch��n)�I(y��)����(l��i)�˴�Ϣ�ęC(j��)��(hu��)������ֻҪ���������ߏ�(qi��ng)�����ϱ�Ȼ�q�r(ji��)���a(ch��n)�I(y��)朗l�ϣ����h(hu��n)��(ji��)������(r��n)����̘I(y��)�О飬��K��׃�����Ј�(ch��ng)�^�쵽�������β��ġ�

�@�N���ģ��������ȽY(ji��)������Ȼ�](m��i)�нK�Y(ji��)���E������ԭ������I(y��)�p�a(ch��n)���ޮa(ch��n)�����ԭ���σr(ji��)���M(j��n)һ���j�����������a(ch��n)�I(y��)��⣬����o�ăr(ji��)��Ҳ�M(j��n)���ϝqͨ����

���У���������r(ji��)���ػ؝q�r(ji��)ͨ��������zĤ�r(ji��)�����{(di��o)35%���ļ��Ȼ�?q��)����m(x��)����������X߅��֧��ԭ���σr(ji��)�����ϝq��

�@������@����Ҋ��Ӱ푣��Ǿ��Ǯa(ch��n)�I(y��)ͣ�[�������j�q�y�⡣���@��(g��)�����£�¡�������ơ���ϡ����ġ��|����������Ҫ����M����I(y��)һ��(li��n)�ϣ�������Ո(q��ng)����ИI(y��)�f(xi��)��(hu��)�șC(j��)��(g��u)�茧(d��o)�a(ch��n)�I(y��)朣����_���b����

��(j��)��(gu��)����Դ��?j��n)?sh��)��(j��)�@ʾ������1-8�£��҇�(gu��)��������b�C(j��)��22.05GW��ͬ�����L(zh��ng)45%�������I(y��)��(n��i)ȫ������55-60GW���A(y��)����ȣ���Ȼ����һ���IJ�ࡣ

�ܶ��I(y��)��(n��i)��ʿ���J(r��n)�飬�����(hu��)����2020���ڵ��ļ�������29.5GW�ġ����b�������Ķ���(sh��)�F(xi��n)������Խ�I(y��)��(n��i)�A(y��)�ڡ����ڶ��(xi��ng)ԭ���σr(ji��)������F(xi��n)�^������ϝq����r�£�����(sh��)�y���_(d��)�ɣ��M����I(y��)���Ѳ�����ؓ(f��)�������˱��ε�(li��n)�Ϻ�����

���Ϲ��o�o���ĸ�ֶ����y��Ť�D(zhu��n)�����p̼�ı����£�2021�����䏑�(zh��n)����ƺ��ѽ�(j��ng)�w��Փ��

�����e(cu��)�䲻�lj���

�ڹ���ИI(y��)��(n��i)�������e(cu��)�䣬�a(ch��n)�I(y��)�?zh��n)��Ⲣ�������r�£����L(zh��ng)�ڿ������lj��¡�

����ИI(y��)��2000��ĸ��ٰl(f��)չ��08�����Σ�C(j��)��(d��o)�������»���Ȼ��(j��ng)�v�̕������������R�p�������ƣ���12���_ʼ�ď�(f��)�K��18��ġ�5.31����̭���a(ch��n)�ܣ�֮��ӭ��(l��i)�˹���ĸ������L(zh��ng)����K��(sh��)�F(xi��n)�ˏ����߷����(q��)��(d��ng)�ИI(y��)�l(f��)չ���Ј�(ch��ng)�����(q��)��(d��ng)�ИI(y��)�l(f��)չ���D(zhu��n)׃��

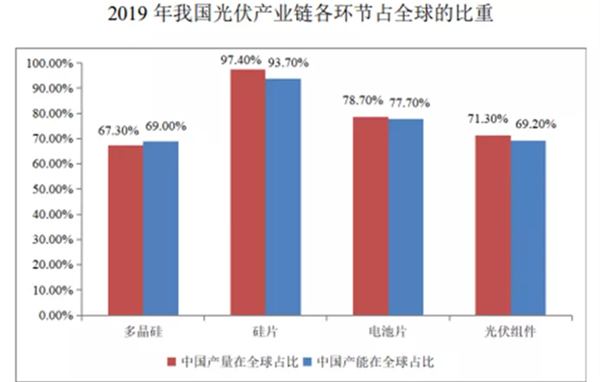

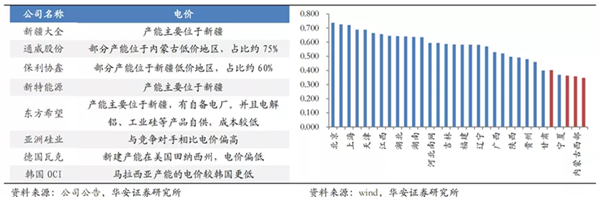

���Ї�(gu��)����a(ch��n)�I(y��)���������@һ�δεij�������Ó�f����͑׃��ȫ�������^������(j��)�Ї�(gu��)����ИI(y��)�f(xi��)��(hu��)�Ľy(t��ng)Ӌ(j��)��2019 ���Ї�(gu��)�ྦྷ�衢��Ƭ�����늳ء�����M��ռȫ��Įa(ch��n)��ռ�ȷքe�_(d��) 67.30%��97.40%��78.70%�� 71.30%��

����a(ch��n)�I(y��)�����һ�δε؏ĵȻص��߷壬���ҫ@�ø���İl(f��)չ?

�Įa(ch��n)�I(y��)�l(f��)չ�vʷ�ĽǶȣ��҂����Դ_�ţ���(d��ng)���ǹ���ИI(y��)�ĸ������L(zh��ng)�A�Σ���ô���������L(zh��ng)�ı���߉��ʲô?

�@���е�ԭ�����ڹ���nj�(sh��)�F(xi��n)̼�к�����Ҫ�ļ��g(sh��)�ֶΡ�

������֪�����҇�(gu��)̼�ŷ��ИI(y��)�У��l(f��)�ռ��(j��)��40%���ϵ�̼�ŷţ�������������İl(f��)늆�Ԫ�M��ռ��(j��)��70%���ϵİl(f��)�������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)����(sh��)��(j��)�@ʾ��2019��ȫ��(gu��)�l(f��)�7.5�|ǧ�ߕr(sh��)����늰l(f��)�5.22�|ǧ�ߕr(sh��)��ռ��(j��)70%���ң�����ˮ�ռ��(j��)17.3%���L(f��ng)�ռ��(j��)5.41%�����ռ��(j��)4.64%���������3%��

��ˣ�Ҫ��(sh��)�F(xi��n)̼�к;ͱ�횏İl(f��)늶ˌ�(sh��)�F(xi��n)�坍��Դ���������(j��)��(gu��)�Ұl(f��)��ί��Դ�о������A(y��)�y(c��)����2025�꣬������b�C(j��)Ҏ(gu��)ģ�_(d��)��7.3�|ǧ��(730GW���ஔ(d��ng)��2020���2.9��)��ռȫ��(gu��)���b�C(j��)��24%��ȫ��l(f��)�����8770�|ǧ�ߕr(sh��)��ռ��(d��ng)��ȫ���(hu��)�������9%��

�ԡ�ʮ���塱Ҏ(gu��)���𣬹�����������b�C(j��)�ѳ��^(gu��)�����Դ��ͣ�2030����b�C(j��)Ҏ(gu��)ģ�ѳɞ������Դ��͵ĵ�һλ��2035�����l(f��)����ɞ������Դ��͵ĵ�һλ��

��2035�꣬������b�C(j��)Ҏ(gu��)ģ�_(d��)��30�|ǧ��(3000GW���ஔ(d��ng)��2020���11.9��)��ռȫ��(gu��)���b�C(j��)��49%,ȫ��l(f��)����� 3.5�f(w��n)�|ǧ�ߕr(sh��)��ռ��(d��ng)��ȫ���(hu��)�������28%��

��2050�꣬����ѳɞ��Ї�(gu��)�ĵ�һ���Դ������l(f��)늿��b�C(j��)Ҏ(gu��)ģ�_(d��)��50�|ǧ��(5000GW���ஔ(d��ng)��2020���19.8��)��ռȫ��(gu��)���b�C(j��)��59%��ȫ��l(f��)����s��6�f(w��n)�|ǧ�ߕr(sh��)��ռ��(d��ng)��ȫ���(hu��)�������39%��

�c2020�����Ӌ(j��)�b�C(j��)253GW��ȣ���Ҫ�ڴ˻��A(ch��)�������L(zh��ng)18.8������30��ĕr(sh��)�g������(n��i)�����(f��)�����L(zh��ng)�ʸ��_(d��)10.5%����_���Ժ����L(zh��ng)�Ԍ�(sh��)�ٺ�Ҋ���@��ֱ������҇�(gu��)�ڹ���I(l��ng)������l(f��)չ�Ĉ�(ji��n)���Q�ģ�Ҳ��ʾ���҇�(gu��)δ��(l��i)����a(ch��n)�I(y��)�l(f��)չ���컨�壬����Ҫ��Խ�Ј�(ch��ng)��һ����㡣

��(d��ng)���cδ��(l��i)֮�q

��(du��)�ڹ���a(ch��n)�I(y��)��Ͷ�Y�о����Ѓɂ�(g��)�r(sh��)�g���ֵ�þ��ѡ�����^(gu��)���P(gu��n)ע���ڣ����(hu��)�������δ��(l��i)�Ķ�ҕ�����ֻ��δ��(l��i)����Ҋ��(d��ng)�£��֕�(hu��)����a(ch��n)�I(y��)����(d��ng)�Ļ��{(di��o)���塣

����Զྦྷ�����^ͨ���ɷݞ��о���(bi��o)�ģ����Եó�һ��(g��)���І��l(f��)���x�ĽY(ji��)Փ��

2021��10��9�գ�ͨ���ɷݰl(f��)��2021�������ȘI(y��)��(j��)�A(y��)�棬�A(y��)Ӌ(j��)�����Țw�������й�˾�ɖ|�ă�����(r��n)��58�|��60�|Ԫ��ͬ�����L(zh��ng)74.00%��80.00%;�۳��ǽ�(j��ng)���ԓp���ă�����(r��n)��58�|��60�|Ԫ��ͬ�����L(zh��ng)203.00%��214.00%��

���У��۷�����(r��n)���L(zh��ng)���Ǹ����挍(sh��)�ģ���?y��n)�ȥ�������ȹ�˾���D(zhu��n)�ɶ�ͨ����(sh��)�I(y��)����˾ 98%�ə�(qu��n)�_�J(r��n)Ͷ�Y���� 152,181.51 �f(w��n)Ԫ�����Ӄ�����(r��n)129,354.28�f(w��n)Ԫ��

һЩ�Ј�(ch��ng)�^�c(di��n)�J(r��n)�飬2022����������a(ch��n)����أ�����(hu��)��(d��o)�r(ji��)����»���

����Փ�ϣ��@��(g��)�^�c(di��n)�������e(cu��)���ڶ��ڃ�(n��i)������(hu��)�ɞ��Ј�(ch��ng)��w�Č�(d��o)�������������ஔ(d��ng)�����ϛ_����˾�Ƀr(ji��)��

���Ǹ���Ҫ������ǣ��������f�DZ���a(ch��n)�I(y��)朮a(ch��n)�����o���ĭh(hu��n)��(ji��)��2022������Ч���o80�f(w��n)��������79.9�f(w��n)����������Ȼƫ�o��

���Ϲ��o���棬��105%�Įa(ch��n)�������ʣ��A(y��)Ӌ(j��)22�������Ч���o��80�f(w��n)�������Ї�(gu��)��(n��i)70.5�f(w��n)��������9.5�f(w��n)������2.92g/W��ģ���֧��274GW�M������

�����棬2022��ȫ���b�C(j��)����205GW����1:1.2����ȣ���(du��)��(y��ng)�M������246GW;���]�ѹ�����2022���Ƭ�U(ku��)�����®a(ch��n)�ܼs27.5GW����(du��)��(y��ng)��������273.5GW(�ۺ�79.9�f(w��n)��)�����2022����Ϲ�����Ȼƫ�o��

ͨ�^(gu��)��(du��)δ��(l��i)���깩��Ĝy(c��)�㣬�A(y��)Ӌ(j��)2025��ȫ��ྦྷ������126.2�f(w��n)����ʮ�������������CAGR 20.5%��

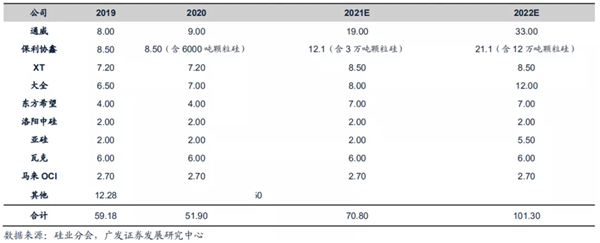

ͨ�^(gu��)���Ϸ������Եó��ИI(y��)����o����δ��(l��i)�����^�����L(zh��ng)څ��(sh��)�ĽY(ji��)Փ���������U(ku��)�a(ch��n)�����M�������@һ����I(y��)���ɸ��V�҂���һ��Ҫ���c(di��n)�P(gu��n)ע��I(y��)�ĔU(ku��)�a(ch��n)Ӌ(j��)����

�䌍(sh��)��ȥ���_ʼ��ֻ��ͨ����������˔U(ku��)�a(ch��n)Ӌ(j��)�������S��������u�Ծo��������I(y��)����m(x��)���������(y��ng)�ĔU(ku��)�a(ch��n)Ӌ(j��)����ͨ�������ڽ���6/30��¶��һ��140�|Ԫ��Ͷ�Y���M���O(sh��)��a(ch��n)20�f(w��n)���������(xi��ng)Ŀ��

����м�(x��)˼��һ�Ӿ͕�(hu��)�l(f��)�F(xi��n)���a(ch��n)�ܾo����(hu��)���l(f��)�S�ҔU(ku��)�a(ch��n)��ȫ��U(ku��)�a(ch��n)��Ԓ���׳��F(xi��n)�a(ch��n)���^(gu��)ʣ����ô��(w��n)�}�ǣ�ͨ���@һ�����ߵ��Ƿ�î�(d��ng)?

����δ��(l��i)���궼���R���a(ch��n)�ܾo�������Үa(ch��n)�ܱډ��O��](m��i)���YԴ��(y��u)��(sh��)���Y����(sh��)������I(y��)���yһ��(zh��ng)���ۣ���ͨ���ɷݴ������Y��͵����ă�(y��u)��(sh��)�����������ʧ��һ��(g��)���RȦ�ص��ϲߡ�

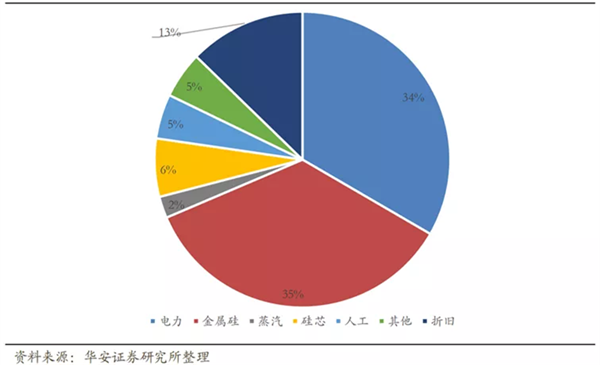

��Ҷ��������ijһ�ИI(y��)�����^��ıډ�����ô��������M(j��n)�����ϵK��������ጷŵ�ǰ���£��ИI(y��)�l(f��)չǰ���������_�����ྦྷ��Įa(ch��n)�ܱډ�������ǰ�����ᵽ��֮�⣬�ijɱ���(g��u)���ρ�(l��i)����Ҳ�^�����������D�У��҂����@�������ϴֵijɱ���(l��i)�������ԭ���ϡ�

�ĈD�п��Կ���������ă�(y��u)��(sh��)�DZډ�֮һ�����D�t�������@�������������^��I(y��)�ձ�ֲ���늃r(ji��)�^�͵ą^(q��)����ͨ�^(gu��)�Ԃ�늏Sʹ�óɱ�����½���������늵ı����£�������I(y��)�y�ԏ�(f��)�ơ�

��(du��)�ڳɱ�����һ��K��ԭ���Ϲ��I(y��)����ԣ���a(ch��n)���^����棬������r�²���(hu��)��(du��)�ИI(y��)����^(gu��)���ơ�

2020 ��ȫ�I(y��)�迂�a(ch��n)�ܞ� 623 �f(w��n)�����Ї�(gu��)�a(ch��n)�� 482 �f(w��n)�����������һ��ռȫ��a(ch��n)���_(d��) 77.4%;2020 ��ȫ�a(ch��n)���� 303 �f(w��n)���������Ї�(gu��)�_(d��)210�f(w��n)����ռ�Ƚ�70%��

��������ıډ��⣬�ɱ������½���Ҳ���ИI(y��)δ��(l��i)�İl(f��)չ�춨�˻��A(ch��)��

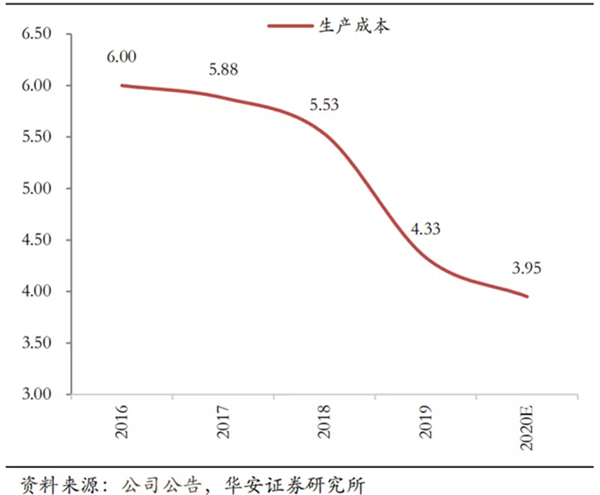

������֪������I(y��)�U(ku��)�����a(ch��n)Ҏ(gu��)ģ����(hu��)�M(j��n)һ�����ͳɱ������а�����������»���Ͷ�Y�ɱ����½����@ʹ��ͨ�����Ϯa(ch��n)�ܼә�(qu��n)ƽ�����a(ch��n)�ɱ��½���3.87�f(w��n)Ԫ/���������®a(ch��n)��3.63�f(w��n)Ԫ/�����Ϯa(ch��n)��4.9�f(w��n)/����

�ijɱ��˿������@������(l��i)��I(y��)����(r��n)������L(zh��ng)�ā�(l��i)Դ��������2022�꣬�����ǹ��σr(ji��)���»���ͨ������Įa(ch��n)��Ҳ��(hu��)�䵽���L(zh��ng)�������@ʹ�ØI(y��)��(j��)?c��)��L(zh��ng)�������^��Ŀ����ԡ�

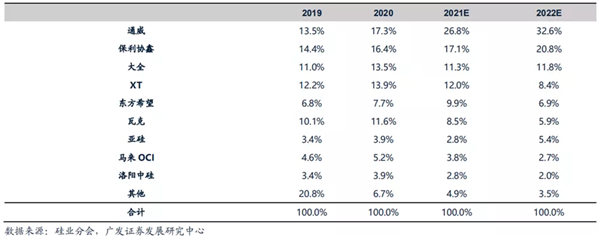

����֮�⣬�����ᵽ�Įa(ch��n)�ܱډ���(hu��)ʹ���^��Ч��(y��ng)�M(j��n)һ���ӄ���21/22 ������� CR5���քe�_(d��)��77.1%��80.6%���@������20�� 68.8%�ļ��ж�ˮƽ��

�Y(ji��)�Z(y��)

��ʷ���b������֪�d˥��

���_�ྦྷ��Ěvʷ�҂��l(f��)�F(xi��n)��2008��Ҳ����(j��ng)�����^(gu��)����������������������ИI(y��)�l(f��)չ�Ĺ��£����Ϛvʷ��߃r(ji��)�����_(d��)400��Ԫ/kg���˕r(sh��)���҇�(gu��)�Ĺ���a(ch��n)�I(y��)��Ҫ���������Σ��ྦྷ���ИI(y��)�l(f��)չ�^�������g(sh��)�ϱ���(gu��)����i�������S���Y���Ľ��룬�����˼��g(sh��)���i����(gu��)��(n��i)��I(y��)�_ʼ��Ҏ(gu��)ģ�U(ku��)�a(ch��n)��

֮����2009��l(f��)���Įa(ch��n)���^(gu��)ʣ����(d��o)�r(ji��)�������䣬ʹ�ྦྷ��l(f��)չ��������̶��ֱ��2020��֮ǰ������ʼ�K���](m��i)�ܳɞ����Ʈa(ch��n)�I(y��)�l(f��)չ��ƿ�i������Y����(du��)�@��(g��)�I(l��ng)���Ͷ�Y���鲻����Ȳ��ߣ��������������ı�݆���飬�ИI(y��)�ٴ������˓�������Ą��顣

����(j��ng)�ı����i�I(l��ng)���������һ�T�^�m�Įa(ch��n)�I(y��)��������˹��ɱ��ă�(y��u)��(sh��)��ʹ�Ç�(gu��)����I(y��)�o(w��)���c�Ї�(gu��)���⣬�ټ��χ�(gu��)��(n��i)���ƵĹ���a(ch��n)�I(y��)��绢�������Ƅ�(d��ng)�Ї�(gu��)�ྦྷ��ɞ���ȫ�����^��

���Z�Z���ҵ���Դ��������£��҂�?c��)��?j��ng)Ҋ�C�a(ch��n)�I(y��)�ij����䣬�ИI(y��)���ĵ��D(zhu��n)�ƣ�Ҳ����(j��ng)������(gu��)��(n��i)��I(y��)���d��˥�䣬�������ܵđ�a�����̘I(y��)�Ј�(ch��ng)���X����������(hu��)Ӱ��Y���Ј�(ch��ng)���_�������Ͷ�Y������һ�����@Ȼ��Ҫ��������Ϣ���J(r��n)֪�ϡ�

|