�������L��ИI�Ŀ������L���S����̼�_�塱����̼�к͡��ļ�����أ������܌��F���ґ���Ŀ�˵��P�I��Դ�����ʽ֮һ���L늣�����������վ���ИI�L�ڣ���K�ľ���Ҳ�������L늮a�I���������I�İlչ�C���������Ј��Ƀr�j��������ع�(38.000, -1.35, -3.43%)(002487.SZ)�����L늮a�I朵�����������I���Խ���7�·��ԁ���5���µĕr�g��Ƀr�q�˳��^7����

����ع��LJ����L��ИI��һ�����й�˾����A���Ј����c����L��(19.460, -1.00, -4.89%)��̩���L��(9.300, -0.45, -4.62%)�������ع�(14.230, -0.83, -5.51%)���Q���Ĵ��L���Ͳ���^��Ŀǰ����˾���I�I�՞��L��O�����죬��Ҫ�aƷ�����L���l����ܺͺ����L늆ιܘ��������P�㲿���������f�����L���l늙C����Ͳ���죬�I�Ռ�ע�ȘO�ߣ�2020��100%�ĘI�������Դ�ڴˡ�

��ӡ���У��L���Ͳ������y������I�����g�ډ����S�����ߣ��Ǵ���ع�����ڽ����܉�ɞ��Y���Ј��ġ���������1�귭��10��?

��ֵ�����A�ڣ��L늰�K̎�ڸ߾����

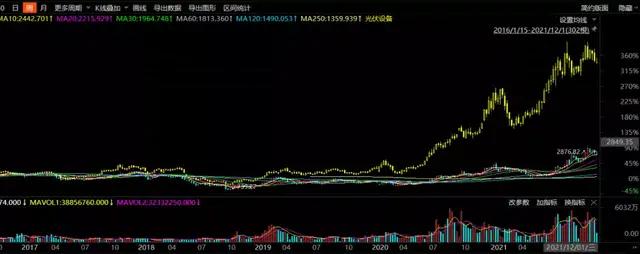

�D�ǹ���O��(�Sɫ)�c�L��O��ָ�����߄��ȣ�

�ɴ˿��Կ���������l������ȱ��Ј��Pע�ұ��Ј��A�ڿ��Գɞ���滯ʯ��Դ�ɞ�������Դ�ļ��g���mȻ�L����������r�g��ͬ���ܵ��Y���Pע�������ϝq���@������ָ���߄݁�������Ȼ�^����O�����١�

���ڡ��p̼�����ߣ�����Դ�������u�����������ϝq���ǹ����K�������ܰ�KҲ�ϝq�ˎײ����ظ߉�Ҳ�ѽ�̎���A���Եĸ�λ��

��ˣ��L늰�K���a�qҲ���y�A�y�������L�֧�����ߵij��_�H�H���Ƅ��Y���Ј��Ĵ���������߉߀���L늰�K�кܶ���Ę˵ļ�ʹ���vһ���ϝq�^��PE(TTM)��ȹ����Ȼ���ߣ����ҹ���O�乫˾�ĘI�����LҲ�ǿ��^�ģ��Ĺ�˾�rֵ���L�ĽǶȁ������L늮a�I朵ļ����������L��O���I�������һ���ϝq�Ĺ���O���I�����w��ֵ��Ȼ��һ���ij��L���g��

(������Դ��wind)

ͬ�r���L��ИI�ڼ��g�Ƅ������l������׃�����ȣ��L늆ΙC���ʴ��ͻ��L늵Ć�λ�r���@���½��������ߙC�M��λǧ�߳ɱ����ͣ�ͨ�^�a�I朅f���ȷ�ʽ���ͳɱ�;��Σ��L늵��D�QЧ�ʲ�����ߣ��L늸����M���r���ڽ��ͣ��@�L늵�����Ч��������

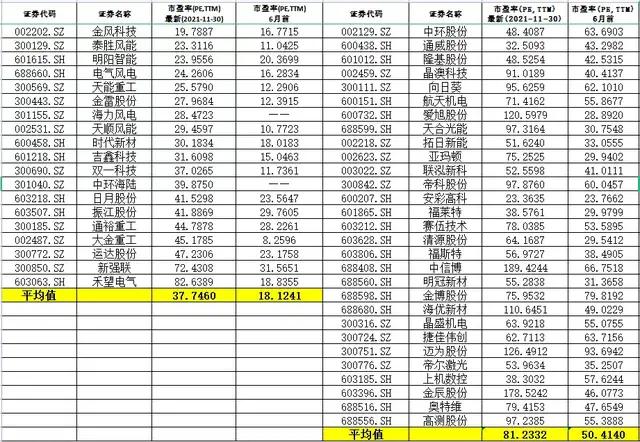

��Ҋ���ǽ��ڴ���ع���̎���L늮a�I朸߾���ȣ������˹�˾�Ƀr���ϝq��

�I��֧��

�H�����ИI��K�ľ���߀�Dz�����֧�ι�˾δ�������L�������F߀������Ӳ�����Ј����I�����A����Ȼ�nj���K���ɵ����c�����˜ʡ�

����ع��������@ʾ����˾2021��ǰ�����Țwĸ�������քe��0.77�|Ԫ��1.29�|Ԫ��2.27�|Ԫ��ƽ���μ���������1.44�|Ԫ�����O�AӋ���ļ��Ȅ���Ěwĸ��������ǰ�����Ⱦ�ֵ���t���A�y2021��ȫ��wĸ��������ԓ��5.77�|Ԫ���ҡ�

�r�g����2012�꣬��˾����Ěw�ك������H��3046�fԪ������Ӌ��ɵã���˾���^ȥ9��I������ͺ����L�ʼs��(CAGR)��38.65%;��2012�����ع��ĹɃr��3.03Ԫ��2021��11��29���Ճ��|���Ěvʷ��߃r��53.77Ԫ/��Ӌ�㣬�@9�깫˾�Ƀr����ͺ����L�ʞ�37.65%�����Կ�������ǰ��˾�ĹɃr���Ǹ߹��������Ќ��ĘI������֧�Σ�ֻ���^��˾�ĹɃr��2021�������ܵ��Ј��Pע�������Ј����F��u��ӳ���˹�˾���挍�rֵ���˾�M���˕r�gõ��ġ��`�š��ڡ�

���ҹ�˾��ӯ������Ҳ��u���ƣ����ڹ�˾̎���L��O��a�I朵����Σ���˹�˾�����^�����h�r�������m���ИI����ȵ����У��K������ĔU�������ΏS��ֱ�����档

�������ع��Ķ����Ј����F��ӳ�ˮ�ǰ��˾�ărֵ����ôδ���a���܉������˾δ���ij��L�ԡ�����˾���棬��˾����ȫ���L��ИI��Ͳ�͘����O�乩���̣����I������Ϻͺ����L��b�����죬�߂��L���Ͳ�͘�����������缉���g���ă��ݡ��͑������ҷ�ɢ����Ҫ����L�Ƽ�(16.880, -1.32, -7.25%)���h����Դ���Ϻ�늚�(4.990, 0.04, 0.81%)(�S��)���V�|��ꖡ��S˹��˹�����T�Ӹ����S��GE�ȇ�����֪�����C������;�����c������Դ���F�������Ͷ���ЏV�ˡ��A�ܡ��A�������{����Դ���A늡����ơ��Ї�늽�(7.980, -0.41, -4.89%)���Ї��ܽ�(2.730, 0.01, 0.37%)������ȇ��ȇ��H�������Ͷ�Y��˾�������L�ں����Pϵ���aƷ����ȫ���ʮ�������ҡ�

�ڮa�ܔU���Ͳ��ַ��棬��˾�F�Ѳ��ֲ��\�I4�����a���أ��քe�飺���R���a����(50�f��)���������a����(20�f��)���d�������a����(10�f��)�����ҿ����a����(20�f��)���OӋ�a�ܹ�Ӌ100�f������ǰ���¡��d���ˡ����ҿ���������L����a���خa�ܲ�δ��Чጷţ����Ă��Ɂ��v���@һ�U�aӋ��߀�ǿ��Խo��˾����һ���ij��L���g��

�Pע�L�U

�mȻ��˾�lչ������ǰ�����ʣ�����Ȼ���L�U�c��Ҫ�Pע��

�����ǹ�˾��ӯ�������Ƿ��ܾS�֣��@��Ҫ߀�Ǻ���Ͳ���ε�䓃r�߶����P�����䓲ĝq�r������ع��ijɱ��_��߀�DZ��^���@�ġ��ݼy䓵���؛�r���ڽ���5�³���10�³��Ĵ�������o��˾������һ���ijɱ����ݣ�Ҳ��ԭ���σr����µ�һ���̶��ϳ�ȫ�˹�˾��ӯ���������L�����L�ځ�������˾��ӯ������һ���̶��ϕ��c䓲ăr��߶����P��

����ǹ�˾��̎���ИI�����^���ң��B�ӹ�˾�I������Ͳ�I��ռ���^��(���^95%)���@�����¹�˾���L�U�����^����������Ͳ�ИI�ļ��g�ډ��^�ͣ��Ј����ж�Ҳ���ߣ���ʹ�Ǿþ��ИI��һ������L����2020�����ռ��Ҳ�H10%���ң�̩���L�ܡ������ع���ռ�ʾ���6%������ع���ռ�����H��4%��

����ع���ռ�ʵ͵���Ҫԭ�����ܵ��a�ܲ�������ۣ�����2020�������¶������ع�ȫ���OӋ�a�ܞ�50�f�������H�a����39.52�f�����h��������L�ܵ�62�f������δ���S�����坍��Դ����+�����L늻��ء����O���_չ�������L���Ͳ���ɞ����S���µĸ���ِ�����������L늌���Ͳ�ļ��g����Ҫ����ߣ��Õr�ИI���ж��mȻ������������������ռ�ʣ���˾߀��Ҫ��ǰ���֡�