һ������Ͷ�a(ch��n)�߷����^

2019���LJ�(gu��)��(n��i)����Ͷ�a(ch��n)�ĸ߷塣����(j��)CPIA�șC(j��)��(g��u)�Ľy(t��ng)Ӌ(j��)��2019���(gu��)��(n��i)�������Ϯa(ch��n)��ጷų��^15�f(w��n)����ͬ�����L(zh��ng)���^50%����Ҫ����ͨ�����^3.5�f(w��n)����ͨ����ɽ 3.5�f(w��n)�������ض���3.5�f(w��n)������ȫ�®a(ch��n)��3.5�f(w��n)���ȣ��a(ch��n)�ܵ�Ͷ��Ҫ���ڽK������� ���L(zh��ng)�͆ξ���Ƭ�a(ch��n)�ܵ�ጷš���2019����σr(ji��)��ij��m(x��)����Ҳ��ӳ���@�ӵ���r��Ŀǰ��݆���ϔU(ku��)�a(ch��n)�߷����^�����S���K������͆ξ���Ƭ�a(ch��n)�ܵ����L(zh��ng)�����σr(ji��)�����һ��������څ��(sh��)�����D�п��������Ŀ������S����(gu��)��(n��i)��늃r(ji��)�^(q��)�ྦྷ���ϵij��m(x��)Ͷ�a(ch��n)��2019������ԁ�(l��i)���σr(ji��)��һֱ̎�ھ����½����^���С�

����(j��)�Ї�(gu��)��ɫ���ٹ��I(y��)�f(xi��)��(hu��)��I(y��)�֕�(hu��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2018������Ї�(gu��)�ྦྷ��a(ch��n)���ѽ�(j��ng)�_(d��)��38.8�f(w��n)����ռȫ��a(ch��n)�ܵ�77.6%���Ї�(gu��)Ҳ�ɞ���ȫ��ྦྷ�����a(ch��n)���(gu��)�� 2018���Ї�(gu��)�ྦྷ��a(ch��n)���_(d��)����25.9�f(w��n)�����^����ͬ�����L(zh��ng)7.92%��2018���(gu��)��(n��i)�Įa(ch��n)�����@���ڮa(ch��n)�ܣ���Ҫ����?y��n)�����Įa(ch��n)�ܼ��������Ͷ�ţ���ô�挍(sh��)�Įa(ch��n)��ጷ�Ҫ������2019�ꡣ�҂��A(y��)Ӌ(j��)����2019����ׇ�(gu��)��(n��i)�a(ch��n)�ܼs45�f(w��n)�����a(ch��n)���s34�f(w��n)����

���⣬����(j��)�Ї�(gu��)��ɫ���ٹ��I(y��)�f(xi��)��(hu��)��I(y��)�֕�(hu��)��(sh��)��(j��)��2018���M(j��n)�ڹ���14�f(w��n)����ͬ�ڇ�(gu��)��(n��i)���Ϯa(ch��n)��25.9�f(w��n)������Ӌ(j��)��39.9�f(w��n)�����M(j��n)�ڹ���ռ��35.02%��2019���ϰ��꣬ �M(j��n)�ڶྦྷ���ϳ��^6�f(w��n)������Ҫ��(l��i)���n��(gu��)�͵�(gu��)�ȣ��A(y��)Ӌ(j��)2019��ȫ���M(j��n)�ڹ��ϵ����s��12�f(w��n)����

��������ˁ�(l��i)��������(j��) CPIA�Ĕ�(sh��)��(j��)��2019���ϰ����Ƭ�Įa(ch��n)����63GW�����жྦྷ��Ƭռ����41.2%��Ҳ�����f(shu��)�ྦྷ��Ƭ���ǂ�(g��)�r(sh��)�c(di��n)��ȫ����Ч�a(ch��n)��߀���^40GW���҂��A(y��)Ӌ(j��)2019����ף��ξ���Ƭ����Ч�a(ch��n)�܌����^100GW�����S���ྦྷ��Ƭ�a(ch��n)�ܵ��˳����A(y��)Ӌ(j��)2019����ף���(gu��)��(n��i)��Ƭ�a(ch��n)�ܼs��130GW��

�����w��(gu��)��(n��i)�Ĺ����(l��i)����2019����ׇ�(gu��)��(n��i)����(�����Ԯa(ch��n)���M(j��n)��)�Įa(ch��n)�ܳ��^ 50�f(w��n)��������(gu��)��(n��i)�Ĺ�Ƭ�Įa(ch��n)����130GW����1GW��Ƭ��Ҫ3000-3200�����ϵ���r�£��������w���ǹ��^�������r����ˣ��������w�ϵĹ��裬�҂��J(r��n)��a(ch��n)Ʒ�Y(ji��)��(g��u)��׃��Ҳ����ע�⡣

�����ξ����ϱ������ѵ��_(d��)�O��

���������Įa(ch��n)��ጷţ��ξ����ϱ�����Ӱ푃r(ji��)����P(gu��n)�I���ء�2019���LJ�(gu��)��(n��i)̫�(y��ng)�ܼ�(j��)���Ϯa(ch��n)��Ͷ�ź͆ξ����ϱ�����������Ҫ�r(sh��)�ڣ����ϏĮa(ch��n)��Ͷ�ŵ��ξ����� ����������һ��ˮƽ����70-80%��������Ҫ3��(g��)�r(sh��)�g����2019��Q2-Q3���Ϯa(ch��n)�ܵļ���ጷŵ�2019����ף���(gu��)��(n��i)�ξ����ϱ������ѵ��_(d��)�O��ˮƽ��

��2019�������̫�(y��ng)�ܼ�(j��)����34�f(w��n)���Іξ�����ռ�Ȟ�70%����ô��(gu��)��(n��i)�ξ��ϵĮa(ch��n)����23.8�f(w��n)�����ټ����M(j��n)�ڵ�12�f(w��n)�������ԝM���(gu��)��(n��i)���^100GW�ξ���Ƭ�Įa(ch��n)�ܣ����Թ��σr(ji��)��һֱ̎�ڱ��^���ԵĠ�B(t��i)��

2019����ׇ�(gu��)��(n��i)���ϵĮa(ch��n)�ܼs45�f(w��n)������2020���(gu��)��(n��i)�����������Ϯa(ch��n)�ܡ����O(sh��)�ξ����ϱ�����70%����ô��(gu��)��(n��i)�ξ��ϵĮa(ch��n)���s��31�f(w��n)�����ټ����M(j��n)�ڼs��12�f(w��n)������r�£��ξ����ϵĹ��o���s��43�f(w��n)����

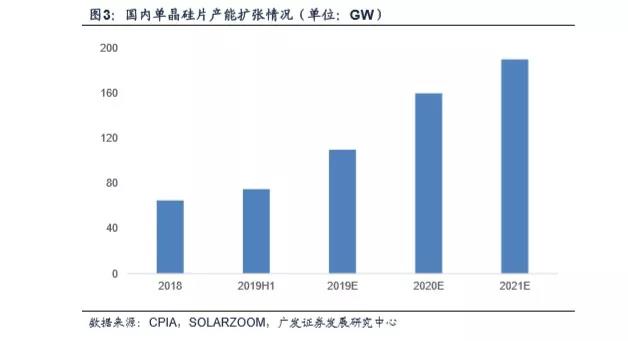

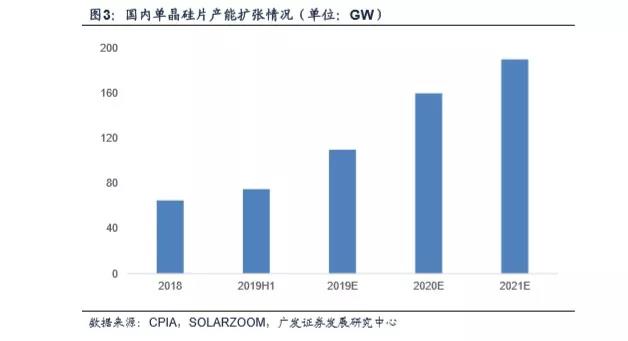

���S����(gu��)��(n��i)�ξ���Ƭ�a(ch��n)�ܵij��m(x��)�U(ku��)�����A(y��)Ӌ(j��)2019���2020��ׇ�(gu��)��(n��i)�ξ���Ƭ�Įa(ch��n)�ܷքe��110GW��160GW����1GW��Ƭ����2800-3000�����ϵ���r�£���(gu��)��(n��i)���ϵĹ����п��ܳ��F(xi��n)һ���̶ȵľo����

���������׃�����H�džξ���Ƭ�U(ku��)�a(ch��n)

Wind��(sh��)��(j��)�@ʾ���ྦྷ��Ƭ�Ĉ�(b��o)�r(ji��)�ѽ�(j��ng)����1.5Ԫ/Ƭ���͆ξ���Ƭ�ăr(ji��)���ѽ�(j��ng)���^��1.5Ԫ/Ƭ����ӳ�˶ྦྷ��Ƭ�a(ch��n)���˳���˦؛������(l��i)�ăr(ji��)���������ξ���ƬҲ�ڼ��ٌ�(du��)�ྦྷ��Ƭ�Įa(ch��n)��������ξ�ռ����2020���A(y��)Ӌ(j��)�����^90%���@�ӵ���r��(hu��)ʹ�Æξ����ϱ������ߵ���I(y��)����̭���@Ҳ��(hu��)��(du��)�ξ����ϵĹ��o�a(ch��n)��Ӱ푡�

��(du��)�ڹ��ρ�(l��i)�f(shu��)������˲��H�H�džξ���Ƭ�ĔU(ku��)�a(ch��n)��߀�жྦྷ��Ƭ�a(ch��n)�ܵ��˳�������Ŀǰ�ăr(ji��)���߄�(sh��)���ྦྷ��Ƭ̎�����@�Įa(ch��n)���տs�^���С����ڵ���Ҫ׃���Ƕྦྷ��Ƭ�ăr(ji��)����F(xi��n)�˿��ٵ��µ����҂��J(r��n)���@��Ҫ��ӳ�˃ɂ�(g��)���棺һ���淴ӳ�˶ྦྷ��Ƭ�a(ch��n)���˳���˦؛��څ��(sh��);��һ����ξ��ڼ��ٌ�(du��)�ྦྷ�Įa(ch��n)�������

�Ͷྦྷ��Ƭ�r(ji��)�������γ��r����(du��)�ȵ��džξ���Ƭ�r(ji��)��Ĉ�(ji��n)ͦ�ͳ��m(x��)�Įa(ch��n)�ܔU(ku��)�����ăr(ji��)���(l��i)�����ξ���Ƭ�r(ji��)����2019������ԁ�(l��i)һֱ�S�֏�(qi��ng)��(sh��)��Ŀǰ�˴�ξ���Ƭ�ăr(ji��)��S����3.06Ԫ/Ƭ(��ǰ)�r(ji��)���mȻ�ξ���Ƭ���m(x��)�U(ku��)���������������ʢ�͌�(du��)�ྦྷ��Ƭ�ļ������ʹ�Ãr(ji��)��һֱ�S�֏�(qi��ng)��(sh��)��

�ġ��҂����^�c(di��n)

�������L(zh��ng)����Ƭ�U(ku��)�a(ch��n)���a(ch��n)����̭�ͮa(ch��n)Ʒ�Y(ji��)��(g��u)�ȶ�N����Ӱ푣����σr(ji��)�����2020���ϰ�����F(xi��n)һ���̶ȵ��ϝq���҂����]�P(gu��n)ע��(gu��)��(n��i)�������^��I(y��)ͨ���ɷݡ�

�a(ch��n)����̭�����A(y��)�ڣ����ֆξ��������ߵĹ��ϏS��?y��n)鲿��ԭ���P(gu��n)ͣ���ܲ����A(y��)��;�����M(j��n)�������A(y��)�ڣ��چξ��ϳ��F(xi��n)�oȱ����r��(gu��)��(n��i)��Ƭ��I(y��)���ܕ�(hu��)�Ӵ����ُ(g��u)�����ܕ�(hu��)��(du��)�r(ji��)����һ�������ơ�

|