12��27�գ����ҽyӋ�����������@ʾ���S����ů������������ú�������ӡ��r���ϝq������ú̿�ИI���������ޏ͡�

11�·ݮ�������ͬ�����L9.1%����������״Ό��F�����L;1��11�·ݣ�ú̿�ИI����ͬ���½�24.5%�������^1��10�·���խ3.2���ٷ��c��

�Ї�ú̿���I�f����������11���_ʼ�M����yú̿���M�߷��ڣ�ȡů��ú�������@���ӣ��S����ز����½����AӋú̿�����^�m�������ܶ����������Ӱ푣���������Դ�����������p����

���ڸ�ʡ�ݶ����ش��Ŀ���^�_�����O�������Ј��������ַ������L����������F�����ĵ���Ҫ��ú�aƷ����

�C���Д࣬�Ї�ú̿���I�f���AӋ2020��ȫ��ú̿���M����ͬ�Ȍ�С�����L��ú̿�������w�������㣬ȫ��ú̿�Ј����茢�S������ƽ����档

����ȫ�������K������ú̿�����Mһ�����L��ú̿������ܳ��F�oƽ���B��

ú̿��ֲ���z�w�ڸ��w�،��������D�����ɵĹ��w��ȼ�ԵV�ú̿���a��I�Ȍ����Nú̿�M���_�ɡ�ϴ�x�ͷּ���

��̎���ϸ�ú̿�����\���������M�ء��҇���ú̿�\ݔ��ʽ���F·�\ݔ(�F·ֱ�_���Fˮ�\)��������·�\ݔ���o��

ú̿���Փ]�l�ֱ������Է֞��ú����ú���o��ú��ú���̶�������ߡ�����ú̿Ʒ�N�N��࣬���w��������ú������ú���佹ú(ؚ��ú����ú����ú��1/3��ú��)������ú(ճú����ճú���L��ú��)����ú��

����ú��Ҫ�������Ξ�����l늣�������Ҫ�����I��

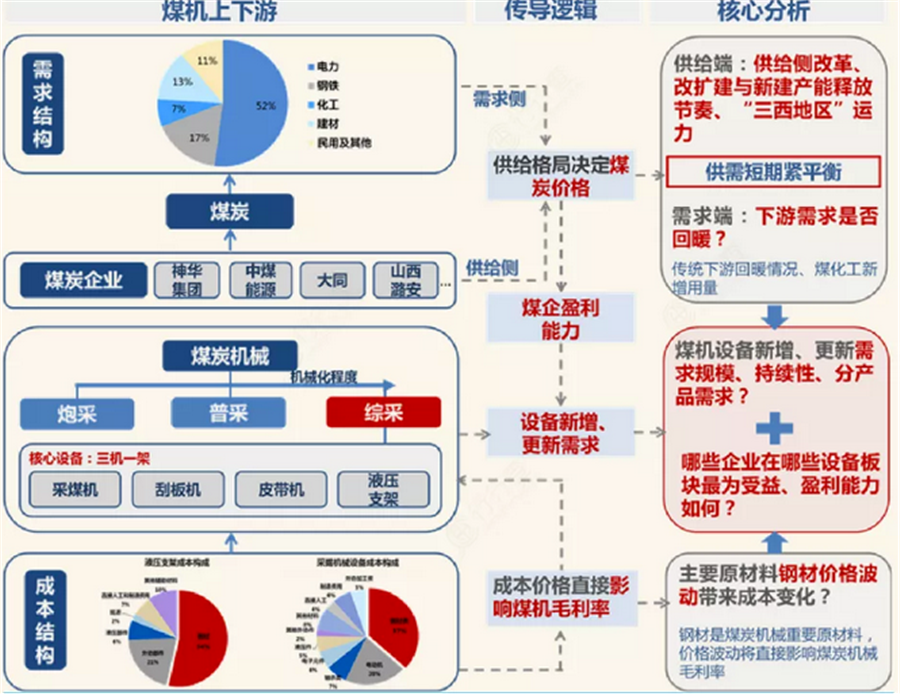

ú̿�a�I���Ҫ��ú̿�_�ɡ�ú̿�\ݔ��ú̿���M�����h���M�ɡ�

�a�I����ΰ��������ұ�𡢻��������ĵ��Ĵ��ИI���@�Ĵ��ИI��ú̿���������sռ����ú̿����������88.7%��ú̿�Cе���ڵ��͵Ă��y��������h������ֱ���c����ú̿��I���O���ُ��Ը���P��ͬ�rҲ������ԭ���σr�ӵ�Ӱ푡�

������Դ����ú�C�������Cȯ��

ú̿�ИI�����YԴ�ֲ��������ИI�Ј����g�a�I����朗l�L���aƷ�ǘ˻������c��

�Ї�����Դ�YԴ���w�ʬF��ȱ���ٚ��ú���Ġ�r��ú̿�YԴ�^���S����������ֲ��������@���҇�ú̿�ИI�a�N�e���^����أ���ú̿�\ݔ����춨�ˈԌ��Ļ��A���γ��ˡ���ú�|�\����ú���\�����\ݔ��֡�

��ú̿���o��������ǰ�҇�ú̿�a�ܴ�༯���ڡ��������^����ɽ��������̓��ɹ�������

��ú̿����������҇���ú̿���M��༯���ږ|���غ��^���e�ǭh��������Ȧ���L���������齭�����^��

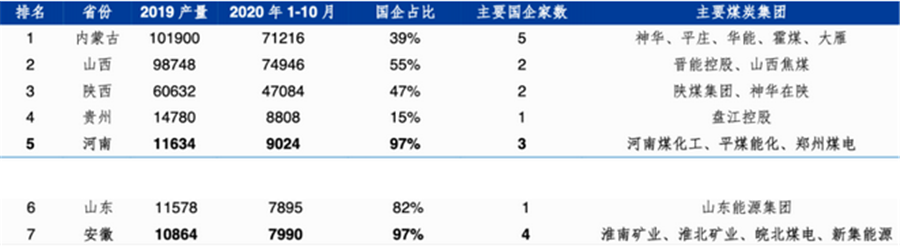

2019��ȫ�꣬�҇�ɽ���^���Fԭú�a��8.27�|����ͬ�����L10.16%;����^���Fԭú�a��5.62�|����ͬ�����L5.02%;���ɹŵ^���Fԭú�a��8.73�|����ͬ�����L9.78%��ͬ�r����ʡ�ĺ�Ӌú�a��ռ����ȫ�����a����70.91%��ռ���^���������2.32%��

���ú̿���a�ʬF���㶦����֣��ú���F�����A���F�քeռʡ��ú̿�a����24%��20%���ط���Iռ�Ȟ�56%���ط���Iռ�������^��;���A�F·ͨ܇���ú���F����ط���������@���\�����ã������ڽ��ͳɱ����U���N�ۣ��Mһ���U���c�ط�ú�V�ĸ�����࣬���ϗl���Mһ�����������P��ú늼��F�ɞ��F��ʡΨһʡ�ه���ú̿ƽ�_�������Mһ������ʡ���YԴ��

ɽ�|��ɽ����ɴ��ͼ��F���Ϻ��ڃ|����ú̿���a��ʡ�У����ϡ�����ʡ�����ϵĿ����Ժ��������^��������ʡ�cɽ�|���R�ĸ����ƣ��YԴ�_�l�_�����ޡ���I��I�����˳����H��3-4�Ҵ��͇��м��F�����m���ϴ���������Ч�ʳɞ����֮·���|����ú̿ʡ��ʡ�ȸ�����֣�

�D���Դ��ú̿�Ј��W���A���Cȯ

����һ����Դ����Ҫ�M�ɲ��֣��Ї���ú̿�������L�ڴ��ڡ����ИI�����֡��r��ӯ����׃���c���Ⱥ��^�����h�������dz����е��P���������ҷe�O���Mú̿���o�ȽY���Ըĸ��̭���a�ܣ������|�Y�a�����ڸ�Ч���I����I��

�������ҷe�O���Mú̿���o�ȽY���Ըĸ��̭���a�ܣ������|�Y�a�����ڸ�Ч���I����I���A̩�Cȯ�J�飬ͬ�r��������Iӆ����ã����ܿs�̴����ݼ٣����I���Ҳ�����ݣ��AӋ����ú�r�������S�ֵ�2021��4�¡�

|