�Ľ����_ʼ���҂����ʹ�ҷ����Ї�����l(f��)늏�2010�굽2018�꣬�Լ�2018��֮��������ИI(y��)�l(f��)չ��r��څ�ݣ�ͨ�^�����ߡ����g(sh��)��׃��ϵ�y(t��ng)���ɵȷ���Ľ��x�ͷ�����չʾ����ġ����졢���졢���족��

��ȫ��(j��ng)��������l(f��)չ��������Դ���˛Q���Ե����á�����Դ�l(f��)չ���Ⱥ�(j��ng)�v�˲�н�r����ú̿�r�����͚�r����늚�r������׃�^�̡�

��20���o(j��)���F(xi��n)�ڣ�ȫ�����Դ�wϵ�����Ի�ʯ��Դ��������ʯ��Դ������֧�ν�(j��ng)��������ٰl(f��)չ��ͬ�rҲ������ȫ���Ե���Դ�h(hu��n)���Ć��}���������ꡢ�����ӵ��Ɖġ����Қ��w���ŷţ�����������^�������F����ͬ�r�҂�Ҳ�����S����ʯ��Դ���������ͣ�����ȫ�����ԴΣ�CҲ����ıƽ���

���������������Ľ����ɳ��m(x��)�l(f��)չ��ȫ��������ҷe�O�Є������ˡ���ǰ�ڰ������_��21��(li��n)�χ����׃�������193������һ��ͬ��ͨ�^����f(xi��)�����������Ҍ��ԡ�����ؕ�I���ķ�ʽ���cȫ��(y��ng)�����׃���Є�;��������Ӌ����2025�ꌍ�F(xi��n)��2005����A(ch��)�Ϝp��26%��28%��Ŀ��(bi��o);�Ї�ҲӋ����2030��ǻ�ʯ��Դռһ����Դ���M�������20%��

�D1-ȫ����Դ���ı���

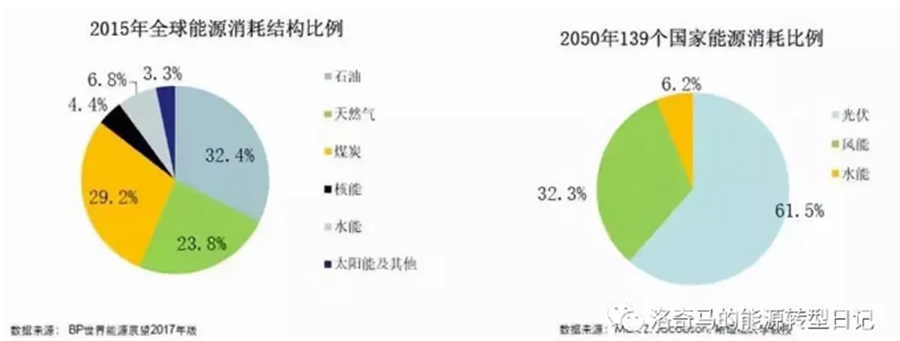

�҂���������������ИI(y��)�İl(f��)չڅ���Ƿdz��õġ�2015�꣬ȫ���ˮ�ܡ�̫��ܺ��L(f��ng)�ܵȿ�������Դֻռ��ȫ����Դ���ĵ�10.1%;������BPȫ����Դչ������2050�꣬ȫ��139�����ҵ���Դ���o��ȫ�������ڿ�������Դ�����й����ռ�������_��61.5%���ĬF(xi��n)�ڵ�2050���30�ꮔ(d��ng)�У��������һֱ���I(l��ng)ȫ�����Դ������

��ȫ������������b�C����������ú��ѽ�(j��ng)�ʬF(xi��n)���m(x��)ؓ���L��څ�ݣ��������|(zh��)��������坍��Դ�t�ʬF(xi��n)�����m(x��)�ĸ�λ���L���S������l(f��)늳ɱ����Mһ�����½��������ȫ���M��ƽ�r�ϾW(w��ng)�r��;ͬ�r���Y(ji��)�Ϲ�������ܶ��ܻ��a��δ��30�����l(f��)늳ʬF(xi��n)���ܺõİl(f��)չڅ�ݡ�

��2008�굽2017�꣬�҂��Q֮�����l(f��)늵ġ����족��

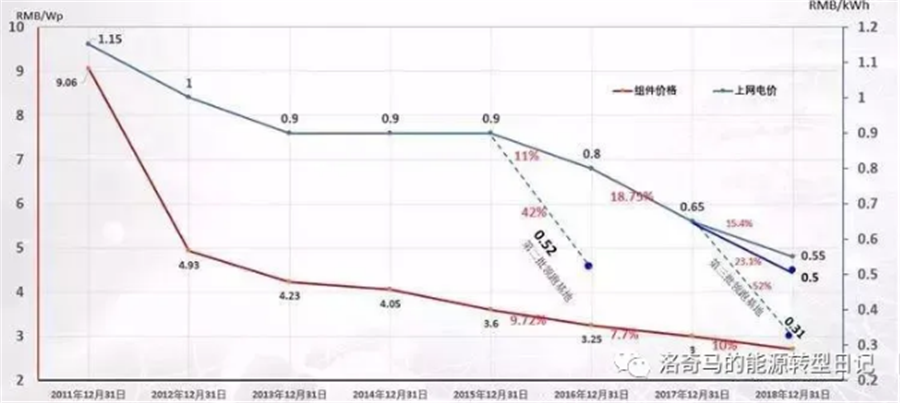

2008�꣬����(n��i)���W(w��ng)�̘I(y��)���\�е��Ŀ�_ʼ���ӣ���(d��ng)������(f��)�˰˂��Ŀ���ϾW(w��ng)늃r��4Ԫ/KWh;�mȻ�����a�N�����^��ϵ�y(t��ng)�ɱ�Ҳ�^�ߣ��H�O(sh��)��M���ăr�����20Ԫ/W���ϡ�

2009���_ʼ������ؔ�����Ƴ��˽�̫ꖹ��̣�ס�����Ƴ��˹������һ�w�����Ŀ�o��ǰ���Y����a�N����һ���r�g��(n��i)ʹ�ù���Ј����s�l(f��)չ������

2011�������ʽ�_����feed-intariffs�ϾW(w��ng)늃r�Ę�(bi��o)�U늃r���ߣ�����1.15Ԫ�ϾW(w��ng)늃r���Ĵ��_ʼ���ϾW(w��ng)늃r�_ʼ���_������(n��i)���Ј��_ʼҎ(gu��)ģ��(y��ng)�á�

��2012�굽2013�꣬���Ұ�������(w��)Ժ�����Ұl(f��)��ί���_��һϵ�е����ߣ���ʮ헵��������߳��_�����Ӵ��M�˹���Ј��ķ��s��

���S������ɱ����½�����2016���҇��M�뵽��ʮ���塱���g����������ُ�ėl��a�N�ӿ����£�ͨ�^�����И�(bi��o)�M�ж��r�����ϵ�y(t��ng)�ɱ��_ʼ�ʬF(xi��n)���ٵ��½���

2018�꣬����(n��i)ƽ�r�ϾW(w��ng)�Ŀ�ѽ�(j��ng)�_ʼ���F(xi��n)��ͬ�r��Щ�^(q��)ͨ�^��(y��ng)���I(l��ng)�ܻ��غͼ��g(sh��)�I(l��ng)�ܻ��ص�ȫ�挍ʩ������l(f��)�һֻ�_�ѽ�(j��ng)�~��ƽ�r���������ຣ��(y��ng)���I(l��ng)�ܻ��ص�Ͷ��(bi��o)�У��r�������ѽ�(j��ng)���ڻ����f�_���ˮ�(d��ng)?sh��)ص�Ó��ȼú늃r��

��2011�굽2018�꣬һ^(q��)���ϾW(w��ng)늃rһֱ�ʬF(xi��n)���½��ą^(q��)��1.15Ԫһ·���{(di��o)1Ԫ��0.9Ԫ��0.8Ԫ��0.55Ԫ......

ͬ�r��ռ������wͶ�Y�������Ĺ���M���ăr���c�ϾW(w��ng)늃r�ʬF(xi��n)��ͬ�ӵ��½�څ�ݣ�2011��9.06Ԫ��2012��4.93Ԫ��2015��3.6Ԫ��2016��3.25Ԫ��2017���3Ԫ��2018��ױƽ�2Ԫ......

�D2-2011��-2018�����ϾW(w��ng)늃r������M���r���ݻ�

�ĵڶ�����(y��ng)���I(l��ng)�ܻ��غ͵�������(y��ng)���I(l��ng)�ܻ���늃r�ĸ��r���ȁ�����늃r�Ľ��ѽ�(j��ng)�h�h���^��ϵ�y(t��ng)�Ľ������ķ��ȷdz������f��2015���һ���I(l��ng)�ܻ��أ�����2016��ڶ����I(l��ng)�ܻ��أ�����늃r���~�_����42%�����ǽM���r��ֻ��10%��

�@����Կ������Ă��y(t��ng)�Ĺ���վͶ�Y��ϵ�y(t��ng)���ɽǶȁ������ϾW(w��ng)늃r�½��ķ����䌍�h�h���^�ɱ��½��ķ��ȣ��ɴˌ���ϵ�y(t��ng)���ɺͽ�Q��������˸��ߵ�Ҫ��

�҇�����վϵ�y(t��ng)��Q�����İl(f��)չ�����Կ��Y(ji��)���Ă��r����

2009�굽2014�꣬���Ї�����վ�ġ�̽���r���������@һ�r�ڹ���վ�M�����Զྦྷ�������O(sh��)���x�ͱ��^���{(di��o);��׃���t���Լ���ʽ��׃����������һ���Ե�Ͷ�Y��͡�

2015�굽2017�꣬���ԷQ�顰���L�r���������@һ�r�ڣ��ξ��ı�������������7%��15%��28%;ͬ�r�����ϾW(w��ng)��(bi��o)�U늃r���ཱུ�͵�Ӱ��£��M��ʽ�ͼ�ɢʽ�Ľ�Q�����_ʼ��������(y��ng)�á�Մ���ξ��ı��ص���������Ҫ�Ƅ���������¡���ɷݡ���2015��֮ǰ���ξ��ăr���h�h���ڶྦྷ���ξ�ϵ�y(t��ng)�İl(f��)늃�(y��u)�ݟo���õ��w�F(xi��n);¡��ͨ�^���m(x��)�ļ��g(sh��)�����ͮa(ch��n)Ʒ�аl(f��)�����ཱུ�͆ξ������a(ch��n)�ɱ����N�ۃr���ƄӸ�Ч�a(ch��n)Ʒ�Ĵ���e�ռ���(y��ng)�á�Ŀǰ���ξ��Ͷྦྷ�ăr������ό��F(xi��n)�˳�ƽ�Ġ�B(t��i)��

2018�굽2020�꣬�Ї��Ĺ���վ�İl(f��)չ������Q�����M�뵽�ˡ�ƽ�r�r�������@���ꮔ(d��ng)�У�ƽ�r��̽���͌��`�����ɞ��ИI(y��)�������ɣ��Ј�����һζ������͵�Ͷ�Y�������D(zhu��n)���늳ɱ�����s������ƽ�r�r����������֧ۙ�ܡ��p��M��(PERC����P��PERC��N��PERC)��ӭ��ȫ��İl(f��)չ������Ķ�늳ɱ���ӭ��ȫ���½����c�ϾW(w��ng)늃r���F(xi��n)�����Ľ�܉��

2020���_ʼ�����ϵ�y(t��ng)��Q���������M�롰늾W(w��ng)�Ѻ��͕r�������@һ�r�ڣ�ƥ������늾W(w��ng)��ݔ�������{������վ�������Ǫ������ڵĂ��w�����ܻ��a�����+���ܡ���Դ��(li��n)�W(w��ng)��̓�M늏S����ӭ��ȫ���ںϺͳ��m(x��)�l(f��)չ��

Ŀǰ�����ϵ�y(t��ng)��Q�������O(sh��)Ӌ�ˣ�����Ͷ�Y���ҵ�ͨ�^�O(sh��)ӋԺ����ͬ�S�ҵĽM����֧�ܡ���|����׃�����R���䡢��׃�Ȯa(ch��n)Ʒ�M�м��ɣ��Ķ��γ���һ��Q�������@�ӵ��O(sh��)Ӌģʽ�����д���һЩ���ɱ���Ć��}��

���ȣ��O(sh��)Ӌ�ˆT������վ���N�O(sh��)��ă�(y��u)�ݺ;��w�����Բ����˽⡣��ȥ���_ʼ���p��M���_ʼ���đ�(y��ng)�ã�¡������ϡ����ơ�Ӣ���������@Щһ���ĽM����I(y��)�����p��M�����аl(f��)�˺͑�(y��ng)�ö��M���˴������о�������¡������ȫ��������14�����C�վ��ͨ�^�l(f��)���l(f��)는�(sh��)��(j��)��ȫ��ۙ��Ԕ�������������N����l�����p��M���cƽ�Ρ���ۙ���̶�֧�ܺͲ�ͬ��׃��ƥ���ϵ�y(t��ng)�l(f��)������M��ۙ���e�����S���Ĕ�(sh��)��(j��)�YԴ�����@Щ��(y��u)�ݣ����O(sh��)ӋԺ���߂�ġ�

��Σ���������O(sh��)��֮�gһֱ�]����ȵļ��g(sh��)�ںϣ��o���l(f��)�]�����O(sh��)������(y��u)�ݡ��M������׃����֧�ܵ��O(sh��)��S�Ҷ��Ǫ����M�и��Ԯa(ch��n)Ʒ���аl(f��)�����a(ch��n)�������O(sh��)���g��Ό��F(xi��n)�¼��g(sh��)�ĸ�Чƥ��]��ϵ�y(t��ng)����˼�S���ɴ��������¼��g(sh��)�����O(sh��)�䃞(y��u)�ݲ�����ȫ�w�F(xi��n)�Ͱl(f��)�]��

�ٴΣ��O(sh��)Ӌ�M��Խ��Խ�ͺͲ��W(w��ng)�r�g�ļs����Ӱ����O(sh��)Ӌ��λ��������O(sh��)Ӌ�Y(ji��)���ͷ����������о��ķe�O�Բ��ߡ�Ŀǰ����Ƒ�(y��ng)���I(l��ng)�ܻ����@�N���wҎ(gu��)ģ���^100���ߵ��Ŀ���И�(bi��o)�O(sh��)Ӌ�M1�߲����ɷ��X���е�����ֻ��һ���X���ҡ�

���ϵ�y(t��ng)��Q�������O(sh��)Ӌ�У����Ŀ����ȫ�������ڵĶ�늳ɱ����]�䌍���Ǻ��㣬ȱ�����w߉˼·��

���^ȥ�����У�����վ�ڽ�Q�������O(sh��)Ӌ���������v�DZ��^�־��l�ġ��c��ͬ�r����2010�굽2017��������У�����ИI(y��)�İl(f��)չҲ���F(xi��n)��һЩ���}��

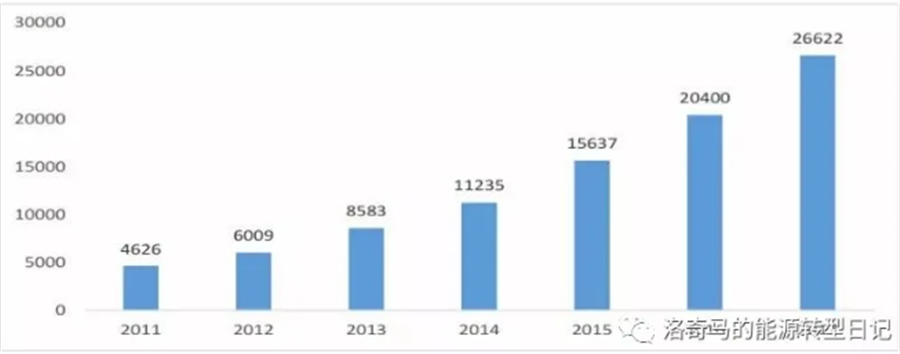

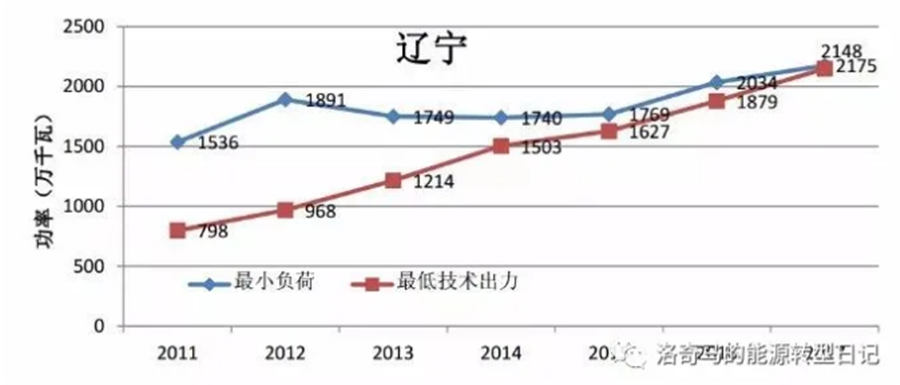

2011-2017�����늾W(w��ng)�{(di��o)�ȷ�����(n��i)����Դ��Ӌ�b�C����

��һ�����棬����(n��i)����Դ�b�C�l(f��)չ�ٶ��Ƿdz��죬�L(f��ng)늡���������L�ʷdz��죬����������������L�ž����ڳ����{�Ј����������㣬�Ķ����l(f��)�˗��⡢���L(f��ng)�Ć��}��

�D2 2010-2017����C�Դ�b�C��������ؓ����r

�Ը��C������2010�굽2017���b�C�����L�_����122%����ͬ����늂�(c��)��ؓ�����L�߳���94���ٷ��c;��ֹ��2017��ף�ȫ���b�CҎ(gu��)ģ�_����4995�fǧ�ߣ������ؓ��ֻ��1959�fǧ�ߣ��b�CҎ(gu��)ģ�_�������ؓ�ɵ�2.9��������Դ���b�CҎ(gu��)ģ�����ؓ�ɵ�1.1�����������������ƣ�늾W(w��ng)�o��ȫ���Q����Դ������ͳ������{���͕���ɗ��L(f��ng)������ĬF(xi��n)��

�D3 ����(n��i)���Դ�Y(ji��)��(g��u)��r

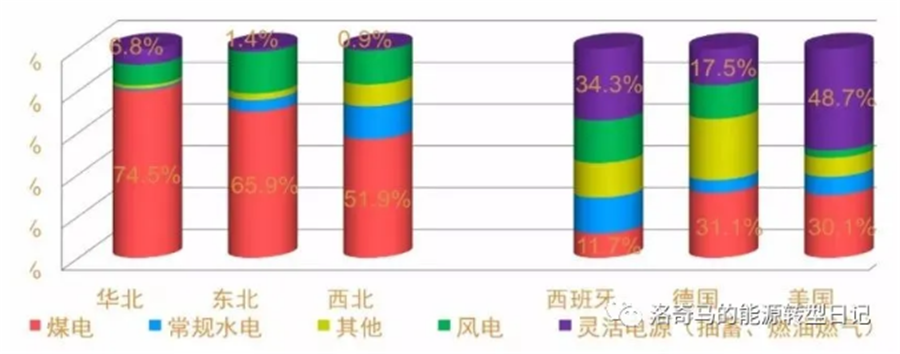

ͬ�r����������Դ�IJ����Ժ��gЪ�ԣ�Ҫ��ϵ�y(t��ng)ƥ��һ���`���Ե��Դ���҇��Դ�Y(ji��)��(g��u)�У����ռ���_����67%����ˮ���ܡ�ȼ���@һ������`����{(di��o)��(ji��)�Դ���H��6%�������^(q��)����4%;�����H������Դռ���^�ߵć��ң����������������������`���{(di��o)���Դ�b�C������Դ��1.5��2����

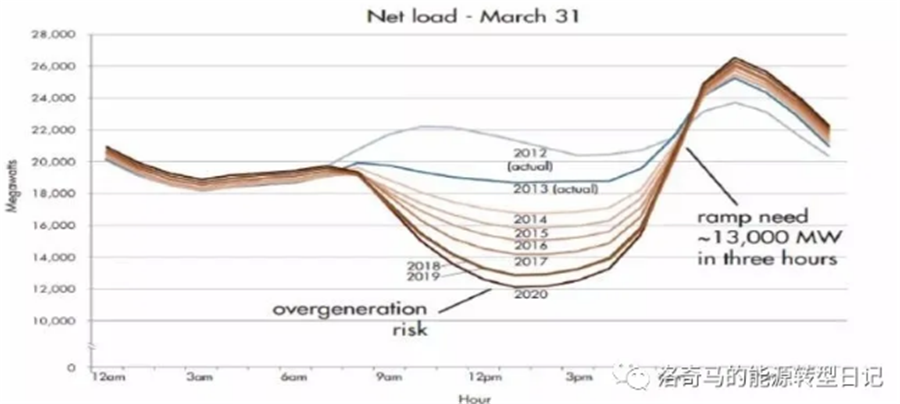

�ڶ������棬ϵ�y(t��ng)�{(di��o)����^���y������Դ�ͳ���·���O(sh��)����Ϳ�ʡ�{(di��o)��ډ��Ć��}��

�D4 �|����ʡ�������ڹ���C�M����С���g(sh��)�����cƽ����Сؓ��

�҇��������������ֵ�11��ʡ�^(q��)��ֹ2017��ף�����C�M��ռ���ѽ�(j��ng)���^50%��ÿ�굽�˶�������C�M����С���g(sh��)�����ѽ�(j��ng)������͵�ؓ�ɣ��ɴˎ�����늾W(w��ng)�{(di��o)����^���y���o���Ӽ{�����{����Դ��������

�D5 ����l(f��)늡�����������

ͬ�r������l(f��)늵ĸߝB�ʎ��������������Ć��}��Ҳ�o늾W(w��ng)���{�������^�ě_��������İl(f��)������^����������ڰ���̫��ܰl(f��)�ֹͣ�ĕr�������������������l(f��)늟o�����{�������������o���M�㣬����˸��C���½�����(n��i)�ɡ�����ȵصĸߗ����ʡ�

ȥ�꣬���ȫ�ꗉ������13.04%���@������Ҫ��һ�����}��ʲô?��(d��ng)?sh��)؛]�����{��ͬ�rҲ�Ͳ���ȥ������늾W(w��ng)�Ŀ�˜�(zh��n)����������Դ�Ŀ������Դ�����^(q��)��ͬ�ij̶ȶ����ڿ�ʡ����^(q��)ͨ����������Ć��}��

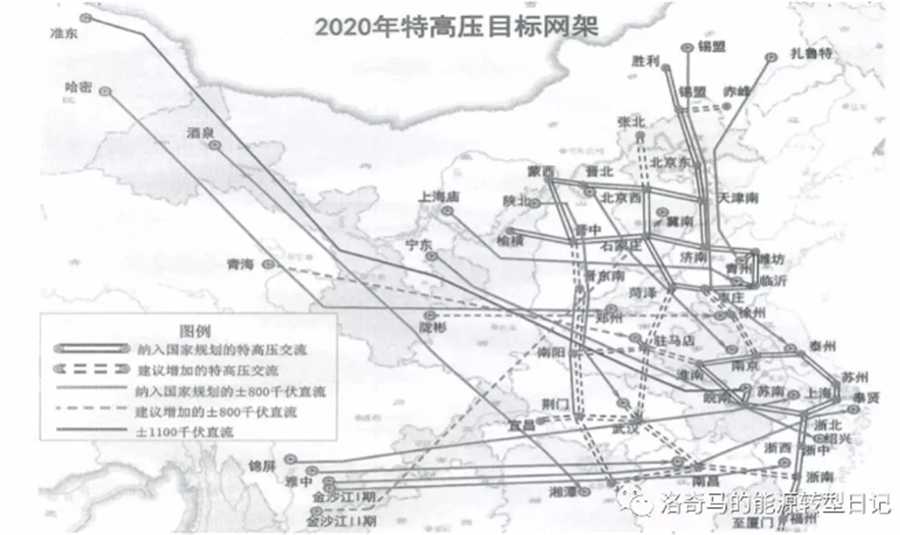

Ŀǰ�����ܵ����ݣ���Ȫ�����ϣ���(n��i)�ɹ�ͨ�|�������쵽ɽ�|������վ�Ŀ�ѽ�(j��ng)���^Ͷ�a(ch��n)���������Դ�����P(gu��n)늾W(w��ng)���̜���Ŀǰ�y���_���~����������������痉�����_��13%��������ֵ^(q��)����(d��ng)?sh��)����{��������ͬ�r�Ͳ���ȥ���P(gu��n)�еڶ��l750ͨ����2019����ϰ���Ͷ�\�mȻ��һ���̶��ϕ����◉�����r�������ֵ�������h�ġ�800kVֱ���ظ߉���·Ҫ��2022�����Ͷ�\�������һ�Εr�g��(n��i)���ֵ�����Դ���ͳ���Ȼ�������^��Ć��}��

�D6 �҇��ظ߉��W(w��ng)��

���⣬�Ј��C�Ʋ����ƣ���ʡ�g�ډ����^ͻ��������Դ��ʡ����^(q��)���{�C�Ʋ����ơ��҇�����L�ڶ��ǰ���ʡ���M��ƽ�⣬�]���������ߵ�ǰ���°l(f��)��������Ա�ʡ���{�������e���ڮ�(d��ng)ǰ��(j��ng)�����ٷž����a(ch��n)���^ʣ����r�£����ڌ���ʡ�l(f��)���I(y��)���汣�o����Ҫ����ʡ���{��������Դ�ڃ�(n��i)����ʡ����Ӽ{����Ը�ձ鶼������ʡ�cʡ֮�g�ıډ������@�������Ђ��eʡ������ރr������Ҫ��

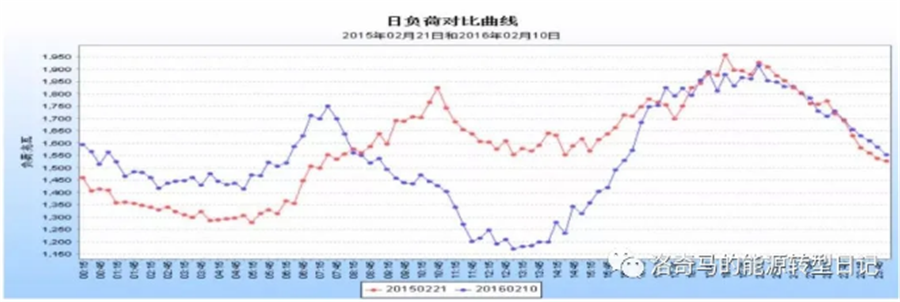

������������ǰl(f��)늂�(c��)�ձ�]�з�ȵ�늃r���o����ӳ�l(f��)늂�(c��)���o߅�H�ɱ��ă�(y��u)�ݡ�ͬ�r���M����Դ���{����늜y�`��C�ƻ����ǿհף����������ؓ�ɂ�(c��)�{(di��o)��������

�D7 ��ؓ�Ɍ�������

Ŀǰ��һЩ�^(q��)��m(x��)���_��ᘌ��ض��Ñ�����늂�(c��)���늃r���߁�����ؓ�ɂ�(c��)�ķ�����ԣ����]�п��]��Ҏ(gu��)ģ����Դ����֮��ϵ�y(t��ng)�\�����c��һЩ׃����ȱ��ᘌ�����Դ�\�е��`��늃r��

ͬ�r���߱����ķֲ�ʽ��Դ�o��늾W(w��ng)�����˺ܴ�����y���S���ֲ�ʽ����������ܡ�늾W(w��ng)�İl(f��)չ����늾W(w��ng)�ğoԴ�W(w��ng)�l(f��)չ�ɞ�����Դ�W(w��ng)����늾W(w��ng)���\�S�������ӏ�(f��)�s��������ؓ���A(y��)�y�ľ��Ȳ�����½�����늾W(w��ng)��늉������y�Ȳ������ӣ��������^늱��o�b�õď�(f��)�s�ԣ���������늾W(w��ng)����|(zh��)����ˮƽ���@Ҳ�Ǟ�ʲô늾W(w��ng)��˾��Ը��ȥ�Ӽ{�@Щ����Դ��һЩԭ��

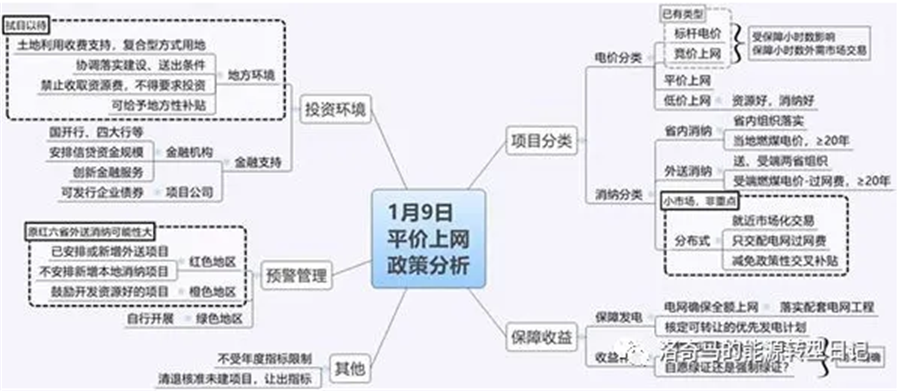

�Ĺ���l(f��)늵ġ����조�͡����족���������ڼ��������ġ����족����������������������Ĵ�đ���O(sh��)�롣

��һ���O(sh��)�룬����վ�И�(bi��o)����ʽ�����O(sh��)��Ϊ���ُ�D(zhu��n)׃?y��u)������͵Ľ�Q������ُ;

�ڶ����棬���O(sh��)���ُ�^�̮�(d��ng)�У����ăr���(q��)����rֵ�(q��)���M���D(zhu��n)׃;

������������Ǯa(ch��n)Ʒ����̓r�И�(bi��o)���늳ɱ���̓r�И�(bi��o)�Y(ji��)�Ϯa(ch��n)Ʒ�r��C�ρ��M���u��(bi��o)��

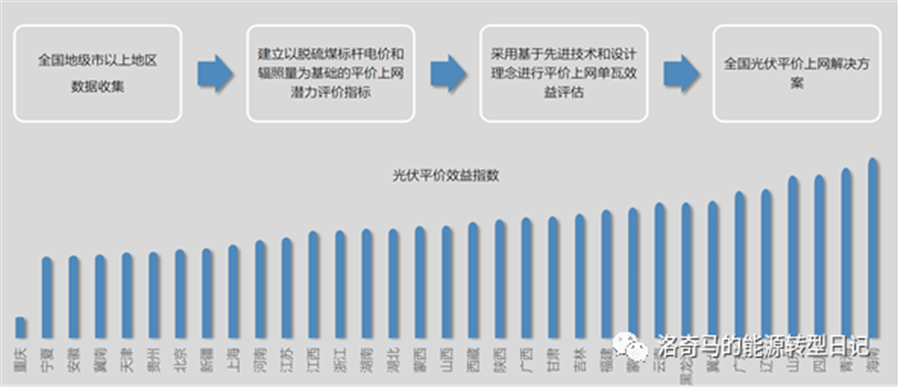

�ć��Ҍ��������2019�����a�N�Ĺ�������վ��Ҏ(gu��)ģ��(y��ng)ԓ�������^27GW�����кܴ�һ�������ڽ�Q�������ѽ���̫��ܹ���վ��ƽ�r�ϾW(w��ng)��2019�굽2020�����u�M���Ҏ(gu��)ģ�Ľ��O(sh��)�M�̣��Y(ji��)�Ϯ�(d��ng)?sh��)صĹ����YԴ�l�����ϾW(w��ng)늃r�����ϡ��ຣ���Ĵ���ɽ����ꃱ��^(q��)��ɽ�|���ɖ|���ຣ�@Щ�ط������ȳɞ�����վͶ�Y���M��ƽ�r�ϾW(w��ng)����Ͷ�Y�����c�^(q��)��

�����A(y��)Ҋ���ǣ���2019��1��9�Շ��Ұl(f��)��ί��ʽ���_ƽ�r�ϾW(w��ng)�����߰l(f��)��֮����(n��i)�����ط�ƽ�r�ϾW(w��ng)�Ŀ������m(x��)�m(x��)���R��ƽ�r�ϾW(w��ng)��ռָ��(bi��o)��ͬ�r���䰸��������(qu��n)��Ҳ����u�·ŵ�ʡ�Ŀǰ�½�ʯ���ӵ^(q��)�Լ��|���^(q��)��ƽ�r����Ŀ�ѽ�(j��ng)�_��ʡ���l(f��)�IJ��T�������M�̡�

��Ͷ�Y�h(hu��n)�����棬����Ҫ��ط���������ƽ�r�ϾW(w��ng)���ص��Ŀ��ֹ��ȡ�YԴ�M������Ҫ�����̶��Y�a(ch��n)��Ͷ�Y��ͬ�r�Ą�o��ط��Ե�һЩ�a�N��Ŀǰ���@Щ�����ѽ�(j��ng)���_ʼ��֮ǰՄ���Ďׂ�ƽ�r�������_ʼ�䌍��

�ڽ���֧���ϣ������������Ҫ����_�С��Ĵ��С����J�Y�𡢄�(chu��ng)�½��ڷ���(w��)���ṩ����֧�֡�����I(y��)�c�y�Ќ����У����ڃ�(y��u)�ݵ�֧�����߀�����^����y�ȡ�����������ͳɱ��Y��@ȡ�Y�������^���������܉�ȡ������ĵ����ʡ��ͳɱ����Y����ˣ���δ������У�����(n��i)ƽ�r��������Ͷ�Y��߀��������͵ط��ć�����I(y��)������

Ŀǰ���Gɫ�^(q��)�����{�������ͳ��l���ܲ��e�ą^(q��)���������_չƽ�r�ϾW(w��ng)�Ŀ;��ɫ�^(q��)�ͼtɫ�^(q��)��һ��һ�h���M���_չ;��ָ��(bi��o)�ϣ����������ָ��(bi��o)�����ơ��C�ρ�����2019������A(y��)����ʩ�Ĺ���վ���O(sh��)Ҏ(gu��)ģ�A(y��)Ӌ��45GW���ң�����ƽ�r���؝u��������

�ڱ��������@һ�K��������Ҳ���Ҫ��늾W(w��ng)�_��ȫ�~�ϾW(w��ng)���䌍����늾W(w��ng)���̣��˶����D(zhu��n)�ă�(y��u)�Ȱl(f��)늵�һЩӋ����ͬ�r���������a��Ҳ����˳��۾G�C�@�����档

����l(f��)�ȫ���M�뵽ƽ�r�ϾW(w��ng)֮���Ӹ�Ҏ(gu��)�����ܵĮa(ch��n)Ʒ�đ�(y��ng)�ßo�Ɍ����õ��Mһ������������2018�겢�W(w��ng)�đ�(y��ng)���I(l��ng)�ܻ��خ�(d��ng)�У���Ч����M��ȫ���M���˴�Ҏ(gu��)ģ�đ�(y��ng)�ã�����60Ƭ�ĽM����2015����255W��Ҏ(gu��)����2018�ꑪ(y��ng)���I(l��ng)�ܻ������ѽ�(j��ng)�õ���315W��Ҏ(gu��)���g(sh��)�I(l��ng)�ܻ��خ�(d��ng)���p��ξ��M�������������Ч���ѽ�(j��ng)�_��20.66%������Ҳ�_����345W��

ƽ�r���ص��ϾW(w��ng)늃r���^�ͣ��c��(d��ng)?sh��)ص�Ó��ȼú늃r�����(bi��o)�U����ˌ�ϵ�y(t��ng)�ɱ����½��ͽ�Q��Q����Ч�ʵ����������Ӳ�Ե�Ҫ��ͨ�^��Ч�a(ch��n)Ʒ�đ�(y��ng)�ã��چΉK�M�����ߔ�(sh��)Խ��Խ�ߵ�ͬ�r����|��֧�ܵ��O(sh��)���������ռ����e��BOS�ɱ����Mһ���Ľ��ͣ�ϵ�y(t��ng)Ͷ�Y�ɱ�Ҳ��ͬ�����͡�

��ϵ�y(t��ng)��Q�����ĺ����O(sh��)���x���У��p���Ƭ�M�����B�߽M����ȡ������M��������u�ɞ��Ј�����������֧�ܷ��棬���S��֧�ܲ��ϵ��аl(f��)������r����½��ٶ��Լ��߹��ʽM���đ�(y��ng)�ã���֧ۙ����δ��2�����Ј����،�ȫ��������¡�����~����ʩ�Ĺ���l(f��)늼��g(sh��)�I(l��ng)���Ŀ����֧ۙ�ܵ�ռ���ѽ�(j��ng)�_��30%��ͬ�r��������׃��(��׃��1500Vϵ�y(t��ng))�đ�(y��ng)�á�ֱ���y����������Mһ���ķŴ�Ҳ������늳ɱ��½������e�O��Ӱ푡�

ͬ�r�����������{(di��o)�l�{(di��o)����������늾W(w��ng)��ȫ��(w��n)���\��ˮƽ��������Y(ji��)��̓�Mͬ���C����δ�������(sh��)�Ĺ���վ����һ�����õ�Ҏ(gu��)ģ���đ�(y��ng)��;���⣬���ϡ����½Y(ji��)�ϵ������\�S����o�˙C��Ѳ�顢��������O(sh��)��Ҳ���M�д�Ҏ(gu��)ģ��ʹ�á�

���⣬�˹�����Ҳ�����ڹ���վ��(d��ng)�еõ���Ҏ(gu��)ģ�đ�(y��ng)�ã��Y(ji��)���˹����ܼ��g(sh��)�M�д�(sh��)��(j��)�ھ���������վ�l(f��)����Ĕ�(sh��)��(j��)����ͷ��������_��TW���@�ӵ�ˮƽ��

|