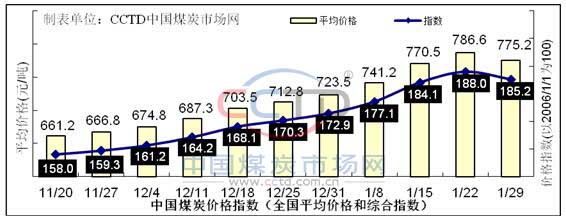

���������O�y�������Ї�ú̿�r��ָ��(ȫ���C��ָ��)����185.2�c���h���½�2.7��������1.44%��

�܃�ú̿�Ј��_ʼ���������w��������ػ��������˾����������������½����B�ӹ��S����Ч���ā��R�����w��늜p�٣��K�������½���ú̿�r���֧�����Ȝp����ú�r���С��a�ط���Ŀǰ�ڮaú�V�N��׃��H��߅�^늏Sվ�_���\���V�����ֹ���ѷe���_ʼ�������a��ú�r�½���

���ڃȁ�����ú�r���^�m�����½����܃ȸۿںͮa���Ј����w�½����Q���̰l�\�_ʼ���죬�������Q���̳�؛��Ըƫ�������ǽK��늏S���棬֮ǰ����늉����ڽ��ڜpС���S���պĽ��ͣ�������늏S���Էž���ُ�M�̣��г���r�g�ȴ�ú�r���½������ܵ�����ǰ��ú�r��ԓ���f�������½�څ�ݡ����Ǵ������g�Ą�ԭ���^�꣬���ֹ��S���ڴ����_�������˱��C������늵�����늏S������ܕ���һ���ֲ�ُ���Õrú�r���ܕ�ֹ��څ����

���h�����ۿڡ� �ۿ�ú̿�Ј��_ʼ���С���صĻ���ʹ�þ������ؓ�������p�٣������I��늷��棬�mȻ�в��ֹ��SӋ�������^�m�_�������nj���ƽ���������ˮƽ���f�����f�����½����@��ʹ��늏S����ĉ������pС��늏S�IJ�ُ�M���������࣬���ڮ�ǰú�r�Ľ�����Ը���ͣ��ۿ��Ј��Ĺ���o����rҲ�������⣬�r���½������⣬�a�ؿӿ�ú̿�r����½�Ҳʹ�ýK�˵IJ�ُ�e�O���½����ۿ��Ј����^����w���ʹ��ú�r������

CCTD�h��������ú�F؛�����r�܃����w�����½�څ�ݡ���ֹ��1��29�գ�5000K�F؛�r���r��721Ԫ/�������������½���13Ԫ/����4500K��r647Ԫ/�������������½���9Ԫ/����

���A�|�^�� �^�^��Ƚ�̿�Ј����w��ã������������r�³��m֧�ν�̿�ăr��ú���棬����Ŀǰ���m�ĸ߹��������a������ď��ң������a�ز���ý�wͣ�a�żٵ���r�£��AӋ���ڽ�ú����������ƫ�o��֧���˽�ú�Ј�ƫ���\�С�����ú���棬�ܸۿ�ú�r���е�Ӱ푣��^��ȽK��늏S����ֹͣ��ُ���_ʼ�^����ú�r���ݾS����

���A���^�� ��̿���棬�^��Ƚ���Ŀǰ�_����λ���N�����ã�����䓏S�������f�ߝq���H����䓏S����ԭ�ϲ��㌧����ͣ�a����ú���棬�܃����w�^��ƽ�����a��Ŀǰ�_������ú�V�������g�������a������ú���棬�܃�ú�r�ܸۿ��Ј�Ӱ푣����w�����½���

��CCTD�O�y�����@ʾ���^��Ƚ�ú�ͷ�ú�r�����܃����w�S��������ú�½���20-80Ԫ/�����ӱ��^����ú�½���10-40Ԫ/����

���|�����ɖ|�^�� �^���ú�rֹ�q�����������܃Ƚ����U��һ���棬���ڽ��ښ�ػ���������늏S�պ�Ҳ���ͣ�늏S�IJ�ُ������w�������⣬����ú̿�r���֧���½�����һ���棬�a�خ�ǰ�l�\�����������ͣ������ˮa�ص��N��Ҳ�����½���Ŀǰ��Ҫ�l�\��߅늏S������

�����ϵ^�� �^���ú�r�����ϝq���܃�늏S�ͷ���ИI����ú���������½����^����w���أ�ú�r���m�����ܵĝq���p �ϝq����ֹ��2021��1��27�գ�����ʡȫʡ57�_20�fǧ�����ϙC�M�_��51�_�����������6.63�|ǧ�ߕr��������ؓ�ɞ�3220.5�fǧ�ߣ�ȫʡ�y�{늏S��Ӌ��ú343.67�f����

�������^�� ���a��ú�r���������ֵ^Ŀǰ����ú�V�_���������g���ż٣����ǽ��ڵV�^���w�N���^�����H����߅վ�_���\���V�ώ���_ʼ�۷e���r����m�µ�������ú�V���˷�ֹ���ѷe�^�࣬�_ʼ�����{�����p�����a��������˹�^ú�V�L;���\�p�٣���Ҫ���o��߅늏S���^���ú�r�����½�څ�ݡ�

�����ϵ^�� �Ј�����ƽ����ú�r������

|