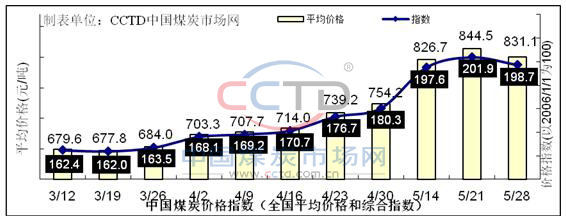

���������O�y�������Ї�ú̿�r��ָ��(ȫ���C��ָ��)����198.7�c���h���½�3.2��������1.59%��

�܃�ú̿�Ј��_ʼ�D�������w�������܃��Ј����w��̎�����^����B�У��I����ُ�p�٣����rԃ؛���u���qԥ��؛��ú�r�ڽ����г��m�½����R����ĩ�ĕr���_ʼ�տs�����a�ط��棬ú�V�܃ȳ��m���r�������R����ĩ�B�ӽK���I�q���I�����đB����ُ���@�p�٣�ú�V����_ʼ���ӣ����ֵV�^�_ʼ�������a��

Ŀǰ�a�ط���ı������a�]�����_����Ϣ��ʹ���܃��^����Ե��Ј���w�_ʼ���أ��^����B�_ʼ�D׃�����R����ĩ�ĕr�����νK�˵�ԃ؛�_ʼ���ӣ��Q���̈�r��ߣ���֮ǰ�Īqԥ��؛�D���˲�Ը��؛�������棬ӭ����ļ����_ʼ����늏S����Ď��������f̎�ڵ�λ��B�У��a������������^�����AӋ����ú�r���ܕ���׃���ܵĵ��ݡ�

���h�����ۿڡ� �ۿ�ú�r�܃ȳ��m���䡣һ���棬�Ј��������������O���£�ú�r�_ʼ�ؚw����ˮ�ʣ��a�ص��۳ɱ����ͣ��ۿڳ�؛�ɱ�Ҳ�½�����һ���棬���β�ُ��wҲ�^����ԣ����rԃ؛�^�࣬���dzɽ��^�١��°����Ժ��Ј���w�_ʼ�������Q���̷��治Ը��؛����r�_ʼ��������Ŀǰ�K�˸��պĵ���r�£��a�ع��o���]����ȫጷţ������δ��ڄ����a�죬ú�r���½�څ�������p����

CCTD�h��������ú�F؛�����r�ڱ����ڃ����w�ϝqڅ�ݡ���ֹ��5��27�գ�5500K�F؛�r���r��838Ԫ/������������(5��21��)�½���52Ԫ/��;5000K��r��750Ԫ/�������������½���54Ԫ/����

���A�|�^�� �^��Ƚ�ú�Ј��܃�ƫ���\�У�����ú�Ј��^�m�������܅^���ú�V�¹ʵİl��������ú���ú�Vȫ��ͣ�a�����^��ȵ�ú̿���o�����һ����Ӱ푡���CCTD�O�y�����@ʾ���܃�ɽ�|�����յ^����ú�½���5-10Ԫ/����ɽ�|�^��ú�^�m�ϝq��60-70Ԫ/����

���A���^�� ��̿���棬�Ј��Ͻ�̿�r���^�m���֏��ݣ���������Ҫ�^�m�M����q������Ŀǰ䓏S���������������½����_ʼ���ڽ�̿�ĸ�λ�r���������|������䓏S��δ�䌍��q��䓽����ļӄ����܃Ƚ�̿�r����ʎ�ϝq����ú���棬���ν������mȻ���f�_����λ�����Dz�ُ���������p����ʹ�îa��ú�V��ú����_ʼ���ӣ���扺������ǰ�ڽ�ú�ĝq���_ʼڅ��������ú���棬�܃����w�����½�څ�ݡ�

��CCTD�O�y�����@ʾ���������ڣ�ɽ���^���ʾ�ú�r�����w��ƽ���H���֣�ʡ�ȴ�ͬ��˷�ݵ^����ú���w������50-60Ԫ/�����x�ǵ^�o��ĩú�½���70-80Ԫ/�����ӱ��^���ֽ���ú�r���ϝq��100-130Ԫ/��������ú�½���30-50Ԫ/����

���|�����ɖ|�^�� �^���ú�r�܃�ȫ���½���һ���棬�����Q�׃r��ij��m�½���ʹ�îa�����\�������½����Q���̷e�O�Խ��ͣ������ֽK�˵Ą��Բ�ُ�����⣬��ُ���@�p�٣��a��ú�r�½�����һ���棬�ۿ��Ј����^����w���أ��������Ӱ��ˮa�صIJ�ُ���飬�Mһ����ʹú�r�½���

�����ϵ^�� �^���ú�r�^�m���ݡ����������I�͑��^����w�^�m���أ���ُ�p�١������I�t�^�m���ք������\����ֹ��2021��5��26�գ�����ʡȫʡ57�_20�fǧ�����ϙC�M�_��34�_�����������5.8�|ǧ�ߕr��������ؓ�ɞ�2702�fǧ�ߣ�ȫʡ�y�{늏S��Ӌ��ú414.2�f����

�������^�� �a��ú�r�܃����w���m���ݡ��ܳ��_ʼ�����ֵ^��ú�V�܃������ο͑����^����BӰ푣��_ʼ�������a��ú�r������{��������10-100Ԫ/�����ң��R����ĩ�Ժ�ú�r�ĵ����_ʼڅ��������늏S�_ʼ��ُ�a�졣�^���߀��С����ú�V��ú��Ʊ�����_ʼ�ԽY�������������˹�^ú̿�������mƫ�o��ú�V�N���D��ڽ��r��Ҳ��δ���D����·�N�����@���ͣ�ú�r���w�����½���

�����ϵ^�� �Ј�����ƽ����ú�r����ƽ����