6���ԁ�(l��i)�� 2109�ϼs�ʬF(xi��n)��ʎ����څ��(sh��)������������څ��(sh��)�H�����ۣ����g���F(xi��n)��3���@�����{(di��o)���P���J(r��n)�飬��̿���еĄ�(d��ng)������Դ��ƫ��(qi��ng)�Ļ�����֧�Σ���6����Ѯ��(gu��)�Ұl(f��)��ί�Bͬ�Ј�(ch��ng)�O(ji��n)�ܿ����{(di��o)��ú̿?j��)r(ji��)��֮����؛�P(p��n)��һ�Ȼ��{(di��o)8%;6����Ѯ��(gu��)�Ұl(f��)��ί�ٶȰl(f��)����؛�P(p��n)���ٴλ��{(di��o)10%����Ҋ(ji��n)�����ߌ�(du��)�ڽ�̿?j��)r(ji��)���Ӱ푳̶��ڲ�����

�K������ƣܛ

��(du��)�ں��ڽ�̿?j��)r(ji��)���߄�(sh��)���P���J(r��n)�飬��Ҫ�۽���ɫ�a(ch��n)�I(y��)朵ĽK����������������ռ�����^��Ľ����ИI(y��)����2020�����ڡ����l�t�������߳��_(t��i)�ԁ�(l��i)�������õ��D(zhu��n)���^���@�����B�ӽ��꼯�й���څ�o���Ӵa����(d��o)�·����õ��ѽ�(j��ng)���m(x��)����(g��)��ͬ���@��ؓ(f��)���L(zh��ng)����Ŀǰ��(l��i)�����õ��D(zhu��n)���ѽ�(j��ng)�_(k��i)ʼ���ݵ��_(k��i)���h(hu��n)��(ji��)����(d��o)������4��5�·������_(k��i)����(sh��)��(j��)����ͬ��ؓ(f��)���L(zh��ng)���^�P������A(y��)����ǰ��2��3��(g��)�¡��ɴˁ�(l��i)�����A(y��)Ӌ(j��)�°���خa(ch��n)��������ݘ�(l��)�^��

䓏S�a(ch��n)�����R���s

�K�������ݘ�(l��)�^��ͬ�r(sh��)��(gu��)��(n��i)��F���a(ch��n)���Љ��s�Ŀ��ܡ�2020������Ų���(hu��)�h�״������2021���(gu��)��(n��i)��䓮a(ch��n)��ͬ�Ȝp�a(ch��n)������2021���ԁ�(l��i)�Č�(sh��)�H��r��1��5�´�䓮a(ch��n)��ͬ�����L(zh��ng)�s14%��������Ҫ��(sh��)�F(xi��n)ȫ���䓜p�a(ch��n)Ŀ��(bi��o)���t�°������p�a(ch��n)���dz����^�����⣬�P��ע��mȻ5��(gu��)����(hu��)��������������߷�ᘣ������w��ʩ��Ҫͨ�^(gu��)�����M(j��n)�ڡ����ͳ��ڵķ�ʽ��(l��i)��(sh��)�F(xi��n)��������ͨ�^(gu��)���Ӈ�(gu��)��(n��i)���o�ķ�ʽ�����eͬ��ּ�ڞ��°����(gu��)��(n��i)��䓜p�a(ch��n)�������g����(d��ng)ǰ����ʡ���ѽ�(j��ng)�_(k��i)ʼ�����ְ����°��ꉺ�p䓮a(ch��n)�Ĺ������Լ���������ѽ�(j��ng)���_(t��i)�°���ͣ�a(ch��n)���z������һ���p�a(ch��n)�ɞ鹲�R(sh��)�҈�(zh��)����أ��tֱ�����՟��ԭ�Ͻ�̿���������A(y��)Ӌ(j��)Ӱ푽�̿��������^�@����

�����a(ch��n)��Ͷ��

ȥ���ļ��Ƚ�̿?j��)r(ji��)���ϝq�ĺ����(q��)��(d��ng)�����ڽ����a(ch��n)�ܵĉ��p����(j��)����ȫ�y(t��ng)Ӌ(j��)��2020����2021���ϰ��꣬��Ӌ(j��)���p�����a(ch��n)��7500���f(w��n)�����������@Щ���p�a(ch��n)�ܵ��ÓQ�a(ch��n)�ܣ������ϰ����ѽ�(j��ng)Ͷ�a(ch��n)�s3300���f(w��n)���������߲��l(f��)����׃����r�£��A(y��)Ӌ(j��)�°����Ԍ��г��^(gu��)3500�f(w��n)���a(ch��n)��Ͷ�a(ch��n)��ȫ�������a(ch��n)�ܼs6900�f(w��n)�����t���ڽ�̿���o�����^���@Ȼ��؛�P(p��n)���ѽ�(j��ng)��ǰ��ӳ�˹��o�������A(y��)�ڣ���Ŀǰ��̿�F(xi��n)؛����(r��n)߀��500Ԫ/�����ҵ���r�£��P(p��n)��o�����h(yu��n)��ӯ̝ƽ�������(r��n)ˮƽ��

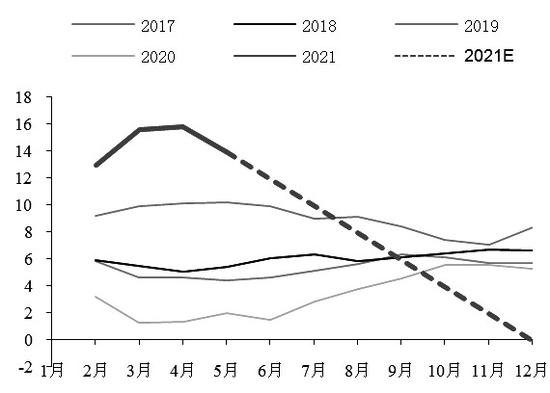

�C���������P���J(r��n)�飬��(d��ng)ǰ��̿���o�������͎�(k��)���ƫ��(qi��ng)������F(xi��n)������(n��i)���ڌ��S���ИI(y��)�K���������������p䓮a(ch��n)�������a(ch��n)��Ͷ�Ŷ��l(f��)�������Ե��D(zhu��n)׃���A(y��)Ӌ(j��)���ڽ�̿������׃�������ɞ鹩�o���ӡ�������������(k��)���λ�����ێ�(k��)���ڴ˻������A(y��)��֮�£���̿�ڬF(xi��n)�r(ji��)���y�ԾS�֮�(d��ng)ǰƫ�ߵ�ˮƽ����̿?j��)r(ji��)�����������������ϣ����h�P(gu��n)ע��̿�ϼs�Ŀ��^�����C(j��)��(hu��)�������L(f��ng)�U(xi��n)�c(di��n)���ڽ�̿�Լ���F���o�����ߵ�׃����

�D��ȫ��������ˮƽ׃���A(y��)��(���߆�λ����ؔ(c��i)����؛)

|