�����Iُú�΄�ʮ�և���������ú�r�������Ą��^�����^�m��

7��14�գ��鱣�����ú����������ʡ������Ҫ������ú�V���a�úһ�ɲ������N�țQ�������գ�������������ú��؛���ֺϼs��ʩ�������~��5�����c�ϼs�φ����_�}�����������1000�֡������ڄ���ú�r��ij��m�ϝq��A���Ј�ú̿��K���m�j����

ȯ���Ї�ӛ�߰l�F���ڱ����ۿڄ���ú�r��Ӹ߲��ӵ�ͬ�r�������a�ؿӿڄ���ú�r����m���{�����Һ���ú�r���m�߸ߣ��B�m���½�11���ԁ�vʷ�¸ߡ����ȿӿ�ú�r������ú̿�r���c�����ۿ�ú�r̎�ڵ����B��

�ɵ����B���l�������ۿڎ��ƫ�ͣ���늏S��úҲ�͡������A̩�Cȯ�ķ����yӋ�@ʾ�������ۿ�(�ػʍu����������S��)�������^ȥ4���ͬ�ھ�ֵ��26%�������L�����늏Sú̿����413�f���������^ȥ4���ͬ�ھ�ֵ��30%��

����ú��؛���ֺϼs����ʩ�������~

7��14�գ�������������ú��؛���ֺϼs��ʩ�������~����2021��7��15�ծ���ҹ�P���וr�𣬷���؛��˾���T���߿͑��ڄ���ú��؛2109��2110��2111��2112��2201�ϼs�φ����_�}�����������1000�֡������_�}���ה�����ָ����؛��˾���T���߿͑������ڄ���ú��؛���ϼs�ϵ��I�_�}�����c�u�_�}����֮�͡�

7��14�գ�����ú��؛�ϼs�^�m�ϓP�����������ϼs2109�ϼs���ձP��896.4Ԫ/�����ϝq27.8Ԫ/�����q���_��3.20%��Ŀǰ�@���rλ���xǰ��5�·ݸ��c������50Ԫ/����

�����ڄ���ú�r��ij��m�ϝq��A���Ј�ú̿��K���m�j����7��13�գ�ú̿ETF(515220)�ϝq4.28%���ɽ��~��1.80�|Ԫ���Q���ʞ�17.05%��7��14�գ�ú̿ETF(515220)һ���ϝq2.90%���S���������䣬�ձP�q����0.24%�����У�����ú�Iȡ��10%�qͣ�ձP����ú��Դ�q���_��4.96%��

�����ú�����N���ؑc����ɽ��ʡ�ṩ֧��

���S���ظߜ��A���l���l���������Iُú�΄�ʮ�և�������������Ҳ�_ʼ�l�l���Б�����7��14�գ��鱣�����ú����������ʡ������Ҫ������ú�V���a�úһ�ɲ������N�țQ����

֪ͨ�Q��7��11�Օx�|�ϵ^������ʹ���¾���̫�����Д࣬��ʡ���ú�\ݔ�a���^��Ӱ푣���_��ʡ���ú����������ʡ�����I��Ҫ��Ҫ������ܻ����F��ƽú���F����ú���F����F������ú̿���a��I������ú�V���a�úһ�ɲ�������ʡ��;ʡ������ú�V���aú̿�����D���úʹ�õ�һ�ɲ�����ϴ;����ú̿��I���Ո���ǰһ���ú���a��r���N����r���Y���{����r�ȡ�

��Ⱥ���ʡ��߀�ж���ú̿��I���f���ؑc�����R�����Iُú�΄�ʮ�և����ĕr�̣��Ͳ��ò����������ú̿�a����ʡ�����գ�ɽ��ʡ��Դ���c�ؑc�н����c��Ϣ��ί�T���M���ɵ�ú��늼��\ݔ��I��̫ԭ�e�Е��h���͕x��ɵ�ú̿�a�\��㕽����P�����M�Ќ��ӡ�

ͨ�^���_���h���x��ɵؾ��ú̿������������_���˹��R:

һ�Ǟ龏���ؑc�����R����ú�o���΄ݣ�ɽ��ʡ���v���Ρ��ֵĽǶȳ��l����ú̿�������\ݔ���Ϸ���M���Ŭ�����ؑc���ṩ֧�ֺ͎���;

���ǽ����x��ɵ��������T�g���{�șC�ƣ������{�ȃɵ�ú늺�����r�����F��Ϣ��ͨ�������r�f�{��Q���ڵĆ��}�����Mú̿�����������ͬ���M�ɵؽ����lչ;

���Ǽӏ��ɵ�ú늼��\ݔ��I�Č���ϵ��Ŭ�����M��ӆ�a�\�������J�ɵ�ú̿���L��ُ�N��ͬ���Mһ�������L�ڷ����đ��Ժ����Pϵ��

Ŀǰ����ú̿���a�h���ϣ�һ����Ҫ��ȫ�����������Зl������r�����a���U�a����һ��������Ҫ�����^ʣ�a�����ҏ�ȼ�����Ұlչ�ĸ�ί�h�Y˾��˾�L�w�i��7��13�ձ�ʾ���҇����������M�a�I�Y���{���������шԛQ���ơ��ɸߡ��ĿäĿ�lչ���鮔ǰ�������c�����������Ŀ���ӿ�����Ŀ���������������_չ��F��ú̿ȥ�a�ܡ����^�����������^ʣ�a�����ҏ�ȼ���e�O�lչ���������d�a�I���ӿ칤�I���r�I�����I�ȾGɫ��̼�lչ��

�ۿںͮa��ú�r��

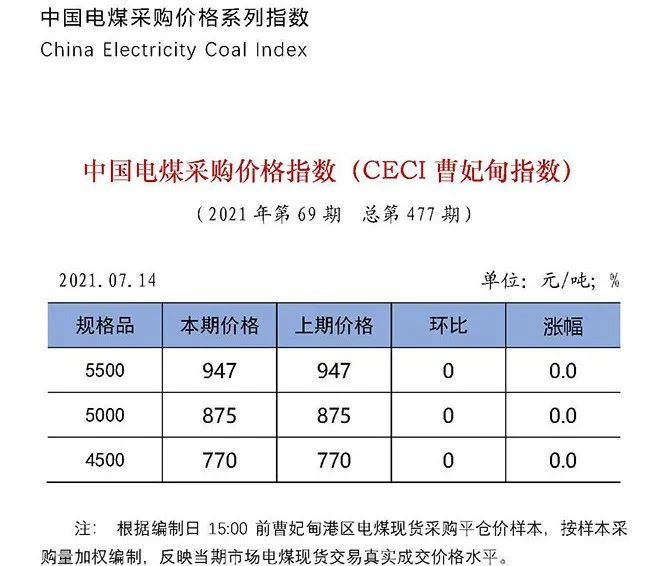

����ȯ���Ї�ӛ�߲���ȫ�yӋ��Ŀǰ��������ɵ����\����ú�r����Ȼ�����ϝq�B�ݣ����ҿӿ�ú�r�ͺ���ú�r�����ۿڃr����Ȼ�в�࣬���ڃr��֧����Ȼ���^���@�������@ʾ��Ŀǰ�h�����^�ۿ�5500����ú�r���947Ԫ/���������ȃr���ݵصă��ɹſӿ�ú�r��764Ԫ/�����@��Ą���úӋ���\�M���s�M֮���_�����ۿڵijɱ��s��1050Ԫ/����

�ۿںͿӿ�ú�r̎�ڵ��죬����ú̿�Q������ۿڰl�\�ķe�O�ԣ����Λr��������ɵ����\����ú�r����ڳ��m�������{�B�ݡ����⣬����ú�r���棬�Ĵ������~��˹������ú�r���145��Ԫ/������2010���ԁ��¸ߣ��ۺϳɵ����r�s1190Ԫ/��(Ӌ���\�M����ֵ�����R�ʺ��s�M)��ͬ�Ӹ��ڇ��ȸۿ�ú�r��

�A̩�Cȯú̿�ИI������������ʾ��Ŀǰ���P�I���cú̿����̎�ښvʷ�^����λ�������ۿ�(�ػʍu����������S��)���Ŀǰ��850�f�����^ȥ��ͬ�ڵ�21%���ҵ���2017-2020��ͬ�ھ�ֵ26%;�L����(�����ؽ����늏Sú̿����)����413�f�����^ȥ��ͬ�ڵ�27%���ҵ���2017-2020��ͬ�ھ�ֵ36%;�غ���ʡ늏S����2540�f�����^ȥ��ͬ�ڵ�20%������2017-2020��ͬ�ھ�ֵ15%��ͬ�r������h�������Լ��ۿڿӿ�ú�r���죬ʹ�ø������c����ښvʷ�^����λ�^�m����ȥ����

�����J�飬ú�r���c���ܳ��F��8������Ѯ���S���ļ��M��β��ú̿���ž���ͨ��늏S�պ�8����Ѯ�_ʼ�M������ͨ����ͬ�r9��-10�µĵ����A�ڣ�����늏S��ž���ُ�����Ķ�����ú̿�r���ǿ��]���^���͎���µ��a�������Լ�11��������2�����Ă��µĹ�ů�����AӋú�r���{�������ޡ�

���������ȯ�����폈Ԣ��ʾ�����ڹ���Ȼֵ�����c�Pע���mȻ���ڽ����������������������Ј��A�ڽ��������£����ǏĽ��������\�еĕr�g��������g�ԣ����o�ĽY���Բ���ȷ��濴�����ڹ���Ȼֵ�����c�Pע��������Q3���������ڹ�Ŀǰ���A�ڷdz��ͣ���ֵ�ܺ�������������л��a�������t���ڹ���Ȼ���ڙC�������⣬ȱ؛�Ͷ�؛�F���AӋ߀�����F�����Ɍ��棬��Ȼ���������L�ھ��ЉŔ����ă��|��˾�������ИI��������֡���ֵ�����и����ƽ��Ϳ����������x����д_���Ը�������ͬ�r��ֵ�����Ĺ�˾��