��Щ�꣬ȫ������������^�����ˡ�̼�к͡�����̼�_�塱��Ŀ�ˣ����坍��Դ����ĵ�ȫ���������Դ������ī�Lj�����̫��ܡ��L�ܡ�ˮ�ܡ����ܵ��坍��Դ�У�����{�����ڽ����ԡ���ȫ�ԡ������ԵȌ���ă��ݣ��ɞ��˸������F��̼�к͡�Ŀ�˵����x·��֮һ��

�҇������ڽ�Щ���g�Ⱥ��C����һϵ�еķ��������a�IҎ����ּ�ڴ����lչ����a�I���ɴˣ������ߵ��Ƅ��£��҇�����a�I��2019���M�뵽�˼��ٳ��L�ڣ��������g���l����a�I朾���Ȳ������������P��I�ĘI�����L�@������������ƽ����ӛ�����Ŀ�ˣ���2030�꣬ȫ���L늡�̫��ܰl��b�C��Ӌ������12�|ǧ�ߡ�������������ԃ�ȵ������C�����A�y���Õr�L�����b�C�ܿ����_��20�|ǧ�ߡ�

�ڹ���a�I��У���Ҫ���Է֞���ϡ���Ƭ��늳�Ƭ���M��������վ���h�������У������������l�a�I朵����c�����|���c�ɱ��Q�������m�h���aƷ�ĸ��������������ڹ���l늌��F��ƽ�r�ϾW��Ŀ�˵ļӳ��£��aƷ���ԃr���Ȟ���Ҫ���mȻ2021����σr�������e������ش���ϝq�������L�hҕ�ǁ�������r���߄ݱ�Ȼ���½�څ�ݡ����ԣ�δ�����ϭh���İlչ����������Ч�����ɞ������ɡ�

01

�w����{����ܺġ���Ͷ�롢�ͳɱ��ȃ���δ������������ྦྷ�裬�����f���ѽ�����ԓ�I���ǰ��

Ŀǰ�����ϵ��Ƃ���Ҫ�ЃɷN����

һ�������ĸ������T�ӷ�

���Ǽ��g��δ����Ĺ�����������

ǰ�߾��ЮaƷ���ȸߡ����g����ă��c��ȱ�c���ܺĸߡ�ǰ��Ͷ�Y�ߣ������������ޣ���a��Ʒ��ྦྷ��;���ߵ��ܺĵ͡��Y��֧�������^�١����a���̶̡��������g���a��Ʒ�w������s�|�࣬Ʒ�|������Ŀǰ��̎��ԇ���A�Ρ��Ķ���ҕ�ǁ��������ߺ��y��ǰ���γ�������������L��ҕ�ǁ���������Q�˱�����Ⱦ�����ϵȺ��Ć��}����{��ͳɱ�����Ͷ��ă���������ȡ���������T�ӷ���

�đ��õĽǶȁ�����Ŀǰ���Ȳ��ù���������������Iֻ�б����f���c�����ƣ�������Ҫ��I�У�ֻ��������REC Silicon���ô˷��������������f�εĔ����@ʾ�������w����ξ��ɱ��Ǒ��ð����ξ��ɱ���81%����Փ���w�������a�ɱ������^������30%��

Ŀǰ�������Эh���ϙC���^�����ąf�ε���Ҫ���ΏS���ѽ�ͨ�^�w���������yԇ���s�|�������c̫��ܼ���ƽ������Ʒ���c������Ʒ�o��e�����Ј��J�ɶȶ��ԣ�Ŀǰ�ھ��ĿƼ���¡���ɷݡ��Эh�ɷݵ�������I�c�����f�κ�ӆ���L�΅f�h�У����������w����aƷ������ǰ�߸����c���K����(�����f�������ӹ�˾)��ӆ�������L�s���AӋ��ُ14.58�f���w���衣�ɴ˿��Կ�������ǰ���w�����Ј����Џ�����������L���D׃���E�������ڮa�ܣ����y�ڶ��ڃȌ��F���ྦྷ��Ĵ�Ҏģ��������^��Ŀǰ�����f�����ڃ��ɹš���ɽ����������չ�_���w����ĔU�aӋ�����h��Ҏ���a���_50�f�������У��ϙC�����ڃ��ɹ��Ŀһ���Ѕ���35%���w�����ٴεõ��ИI�J�ɡ�

�����h��ҕ�ǁ������w������ܕ��ɞ��׃�ИI������ֵ��P�I����֮һ��������܉�õ�Խ��Խ������ΏS���J�ɣ���ô�����f�Α{�輼�g���a���ϵ��Ȱl���ݣ��Ј����~�����Mһ���U�������Ǯ��ИI�a�ܲ��پoȱ�r�������f�εĮaƷ�������@��

02

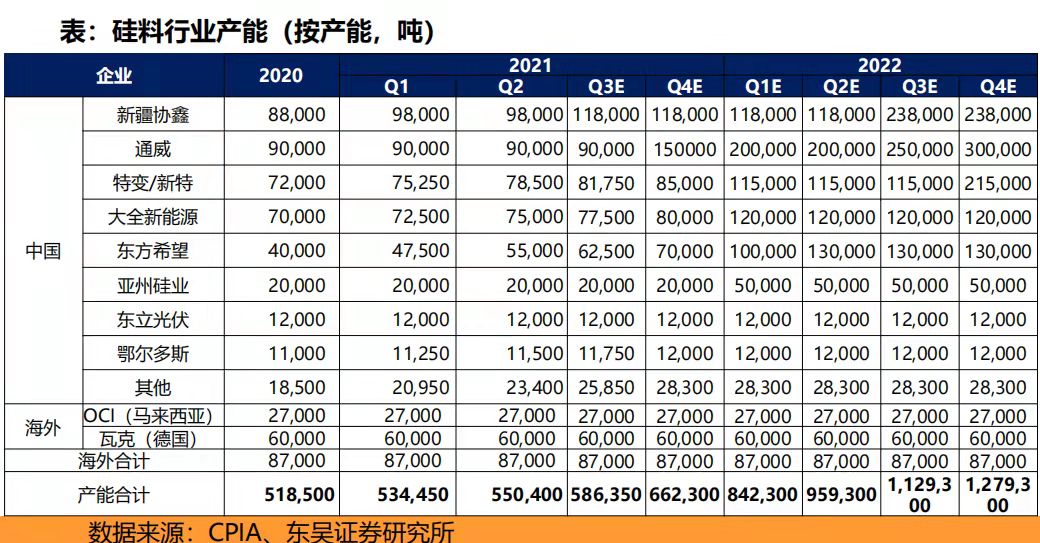

�AӋ��2022��ĩ���ȹ��Ϯa�܌���һ����ͨ���ɷݡ������f�ε����^��I��Ҏģ�ډ����l����

�������ü��g�ֶ��܉ͳɱ����⣬���aҎģҲ��Ӱ�����֮һ������CPIA�Ĕ����@ʾ������2021H1�����ȹ��Ͽ��a�ܼs��46.3�f�����AӋ��2021��ĩ���_��57.5�f����2022��ĩ���_��119.2�f�������У�ͨ���ɷ��c�����f����2021��ĩ��2022��ĩ�Įa���AӋ���քe�_��15�f����11.8�f����30�f����23.8�f���������ИI�е��I���ߡ�������I�У�������Դ����ȫ��Դ���|��ϣ���Įa���������������U�aǰ����ռ�a�ܷ��~׃���^С���Ј�����^�鷀����

�S�����ȹ��Ϯa�ܵIJ����������҇������M�ڵ���ه��Ҳ��2016���42%�½���2020���20%������������ں�����I��������I���˹��ɱ��ϸ��߃��ݡ����纣�������˹��ɱ�ռ��һ�㳬�^20%�����Ї���I���˹��ɱ�ռ��һ�㲻���^10%(2020��ͨ���ɷݞ�4.41%����ȫ��Դ��7%)���˹��ɱ�����B���Ї���I��Ҏģ���ݣ��������ĸ�������Щ������m�»�������2020�꣬�Ї���I�a�ܺͮa���քeռȫ���75%��76%���ɞ�ȫ���һ��������a����

�μ����]���aҎģ��ͨ���ɷݡ������f���ѽ�������һ����Ҏģ�ډ������ڵڶ���꠵���I���ԣ�������ИI̎�ڹ����e��ij��L�A�Οo�������Y�������s��һ��ꠣ���ô���ИI������څ��ƽ������Y��Ͷ��������r�£����ИI��λ�y�����������ԣ�δ�������ИI���Ј�����ѳ��F���ߣ�Ψһ��׃�������ڼ��g·�����x���ϡ��S���ИI����Ҫ��I�Įa����ጷţ�ҎģЧ�����Ƅӹ��ϳɱ����ۃr�Mһ���½���

03

��Ҫ������I�Įa�ܴ�༯���ڵ�늃r�^���@��얹��^����I�ijɱ�����

�Y��ͨ���ɷ��c��ȫ��Դ�ijɱ��Y�������������M��ռ��ͨ����50%-60%֮�g����Ξ�ֱ�Ӳ��ϣ�ռ�ȴ����40%���£�ֱ���˹�ռ�������^�͡��������M���У���Ҫ����������f������ǰ��ռ��һ�㳬�^50%������ռ��һ����30%���¡��@����ζ�������a���ص��xַ���ɞ�Ӱ����a�ɱ�����Ҫ����֮һ��

��Ŀǰ���Ј���r������ͨ���ɷݡ������f�Ρ�������Դ����ȫ��Դ������I����Ҫ��I�����a���ش�಼���ڃ��ɹš��½����Ĵ����ຣ�ȵ�늃r�^���@���Mһ���Ƅӹ��ϳɱ����½���ͬ�r���^��I�ijɱ�����Ҳ���l���̡�

���ڵڶ���ɱ��ֱ�Ӳ��϶��ԣ����I���ռ�Ƚӽ�80%����r������@����������������2021����ȫ��p�a������Ӱ푣��M�뵽�����������У���ʢ��I���YԴ����I�ĹɃrҲ�dz��F�˱��lʽ�����L�����ڹ�����I���ԣ����σr���y���ƿأ����s���Խ������g�ֶΜp�ٲ��ϵ����ġ������Ї���ɫ���ٹ��I�f����I�֕��Ĕ����@ʾ�����ϵ�y�ྦྷ�������ѽ���2008���9.5g/W�½���2019���3.3g/W���������_65%��δ�����S��5G�����W���˹����ܵ����d���g�IJ�����죬�������������ֶΣ����ϵ����a�ɱ����п����^�m�½���

�Y�ϴ�ȫ��Դ�й��f�����еijɱ������������̶��ɱ�ռ�ȴ����45%����(29%�����f+8%�������M��+7%��ֱ���˹�;�����M����Ҫ��S���M�����U�M�������M;ֱ���˹���һ���a�������ȑ�ҕ���̶��ɱ�)���c׃�ӳɱ����ஔ�����ԣ����ڹ�����I���ԣ����aҎģ���چ�λ�ɱ���Ӱ��^��Ȼ���ɹ�ˇ���������l�����Ϻͺ��ܵ��½������ڳɱ���Ӱ푸����@�������ԣ������f���@�ӵ��¼��g̽���ߣ�δ�흓�ڵij��L�Ը�����

04

�����ИI�Ј����ж��^�ߣ�δ��O�п����γɹ��^�Ŕ���Ј����

ͨ�^ǰ���������Կ������ڡ�ƽ�r�ϾW�������ߌ����£�������I�քe�����aҎģ���xַ�����a��ˇ�����g·���ȶ��������Ƅӹ��ϮaƷ�ġ�������Ч�����@������I�����Y������Ʒ�ƌ��������g�аl�������۹�ȶ�N���������O�ߵ�Ҫ����ˣ��ڶ������صĹ�ͬ�����£������ИI�ļ��ж��c�M��ډ����l�������w�F���Ј����~�ϣ�Ŀǰ�����ИI�ѽ��γ���ͨ���ɷݡ������f�Ρ�������Դ����ȫ��Դ���|��ϣ���廢�ࠎ�ĸ�֣���ֹ��2021H1���a��CR5���_86%������ͨ���ɷ��c�����f���AӋ��2021���2022��ף����c����������I���_һ���IJ�࣬��ռ�ʻ�20%��

��ǰ�������п��Կ������^����I�ѽ��γ���Ҏģ�ډ��ͳɱ����ݣ��B�Ӹ�����Y��Ͷ�롢���ڵĭh���ɱ����^�ߵ��˳��ɱ��Լ��^�L�ĔU�a���ڣ��ИI�M���T���H�ߣ��^����I���Ј���λ�����������ڌ����ι��YԴ��I���h�r�������棬�������YԴaƷ��ϡȱ�ԣ�������I���h�r����һ�㣬���߂䶨�r�ࡣ��ͨ���ɷݞ�������֧���o�����ԭ���ϏS�̵��A�����ռ�����Y�a�ı��������4%���ҡ��ڌ����ι�Ƭ��I���h�r�������棬�����^�ߵ��Ј����ж��Լ����g�ډ���������I�߂��^���Ķ��r�ࡣ

�Y���ИI�������ځ�����Ŀǰ�ИI��̎�ڳ��L�ڣ��Ј�������ʢ���ڶ��������������꠵���I�������Ј��зֵ�һ�������������h��ҕ�ǁ��������ڹ���վ���ÓQ�����L�_25�꣬��ˮ��ИI�M�뵽�����ں���������I�����Ј���̭���߱��^����I��ُ�����|�ϣ���ͬ�ȼ��gˮƽ�£�������I�ĸ����dzɱ��ĸ��������g���a�ܾ��Ǟ�ɱ����յġ�һ���ИI�������I���Ј������߂�ɱ����ݵ���С��I���e���S�D�����ң�����Ј����������ڿp϶�Ј���δ����С��I�����扺����������ˣ��mȻ�^��������I֮�g�IJ���10�����20���ԺO�п��ܕ��γɹ��^�Ŕ�ĸ�֡�

|