�ǿ�������Դ��u�ݽߣ�ȫ��׃ů������أ������Կ�������Դ��������Դϵ�y�����F�Gɫ�ɳ��m�lչ�ѳɞ�ȫ���R����������坍��Դ����Ҫ���a��ʽ���lչ��������С�U������������ԃTrend Force��������Դ�о����ļ�������Դ�W������2022��ȫ���������b�C�s��200-220GW��������Ч�a�ܼs��80-85�f���������a�ܼs��20-30�f����ȫ����Ϲ����̎�ڽo���Ծoƽ���B��2022���ϰ��꣬���]�����Ϯa��ጷŹ��࣬�ܺ��p�ؼ��a���z��Ӱ푣�����������Ч�a�����ޣ��B�����΄����b�C��������̎�ھoƽ���B���r���λ��ʎ;�S���U�a�a�ܵ���ጷţ��AӋ2022��Q2ĩ�����Ϲ���oƽ���r���õ����⣬�r���ӭ�����c���_ʼ�M���½�ͨ����

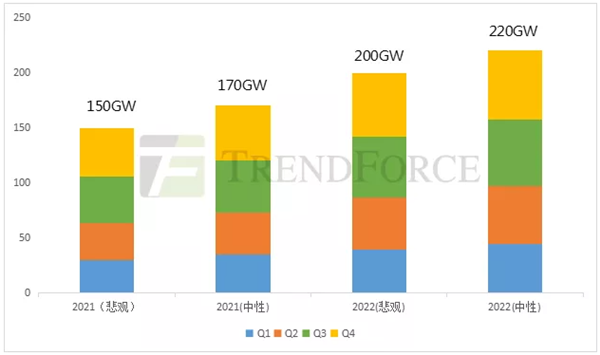

2022��ȫ���������b�C��ͬ�����L30%���ң��_200-220GW

��ȫ����Դ�D�͵Ĵ��£���������Դ�lչ�Ȟ���Ҫ��ȫ������ 130 �������Һ͵^���^������̼�к͡�Ŀ�ˣ����և��Ҹ��Dz�ȡ������ʽ���_��̼�к͡�؟�Σ�����Ч�������׃��������Σ�C������Ŀǰ��ȫ���������Դ�B����̎�ڵ�λ�����ЏV韰lչ���g�����У�����l늽����������@����늳ɱ��ѵ���ú늣�δ��߀�������½����lչ��������С�U����������ԃ�о�������2021��ȫ���������b�C�s��150-170GW����ȫ���������Դ��lչ�ı����£���2022�꣬�AӋȫ���������b�C����ͬ�����L30%���ң��_200-220GW��

�D��ȫ���������b�C���A�y(��λ��GW)

2022����Ϲ��o�ʽY���Ծoƽ�⣬������m�e��

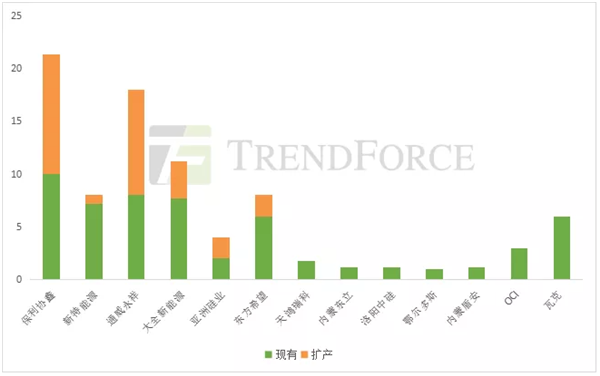

�������ҹ�����I�ĔU�aӋ������2022�����ȫ��ྦྷ����Ч�a�������_80-85�f��������U�a�a��ጷ��M�Ȳ�ͬ���AӋ������Ϲ����ԳʬF���Y���Ծoƽ���B����������ԃ�о�������2022����������a�ܼs��20-30�f�������]�����Ϯa��ጷŹ��࣬�ܺ��p�ؼ��a���z��Ӱ푣�2022���ϰ������������Ч�a�����ޣ��B�����΄����b�C��������̎�ھoƽ���B���S���U�a�a�ܵ���ጷţ�Q2ĩ���Ϲ���oƽ���r���õ����⣬��Q3��Q4���ȣ�������I�U�a�Ŀ��m�_�a�����M�����΄����b�C�����⣬���ϻ�С��������

���⣬����Ŀǰ�Ĺ������ήa�I�U�aҎ���ͽ��O�M�ȣ�2022���Ƭ��늳�Ƭ���M���a���h���ڹ��Ϯa�ܣ��ҹ��ϔU�a�����L���̕r�g�ȹ����y�ԝM���Ƭ��늳�Ƭ���M����I�������e��߀�����m��

�D��2022�������I�a����r(����f��)

2022��Q2ĩ���σr���ӭ�����c

2022���ϰ���������Ч�a�����ޣ����ֹ�Ƭ��I���c������I��ӆ�L�Σ����i�����i�r�ķ�ʽ�Aӆ�ྦྷ��a�����Ј����������࣬��֮�b�C�������L���AӋ2022���ϰ��꣬�����Ԍ�̎�ھoƽ���B���r����ָ�λ��

�S��ǰ�ڹ����½��a����2022��������mͶ�\���AӋ��2022��Q2ĩ�����σr���F���c���_ʼ�M���½�ͨ������Q3��Q4���ȣ����Ϯa���M�����΄����b�C���������������r�������䡣���σr����w�Εr�ܵ���200Ԫ/Kg��ȡ�Q�ڹ�Ƭ��I��������I�ĔU�a�a��ጷ��M�ȡ�

�w������δ���F��Ҏģ���a���ɱ��д����s

�w�����ڳɱ����|���͑��������䪚�صă��ݣ����е��ܺģ��ͳɱ������B�m�Եȃ��c�����a�˸������T�ӷ��B�m���a�����^��Ȳ��㣬������Ч�a�䣬���ӹ��Ϲ��o��Ŀǰ���w����aƷ�|���^���T�ӷ�߀��һ����࣬����δ���F��Ҏģ���a���ɱ����д����s��2022���AӋ�w������Ј��B�ʴ��¿�������10%-15%���ң��S���w���蹤ˇˮƽ�IJ�����������Ƭ�����a�����Oʩ�����ƣ��w������ռ�����Mһ���U��

���g�������}��Ŀǰ�H�б����f�μ�������ƃɼ���I�����w���輼�g������U�aҎ����2022����ף��w����a�������_19.2�f�������˽⣬Ŀǰ¡�����Эh���p���c�����f�β�ُ�aƷ�����_�����w����aƷ�����Č���δ��5����f�β�ُ��Ӌ14.58�f���w���衣

���������f���w���躞ӆӆ����r

���w���ԣ�������ԃ�����J��2022������Ј����ʬF�����Ĵ�څ�ݣ�

1�������棬ȫ��������^������̼�к͡�Ŀ�ˣ�Ŀǰ��������Դ�B�ʵͣ��lչ���g�V韣����й���l늶�늳ɱ����ཱུ�ͣ�����Ч���@������2022�꣬��������b�C�������_200-220GW��

2���������棬�S���������Ϯa�ܵ�Ͷ�a����2022�����ȫ��ྦྷ����Ч�a�������_80-85�f�������]�a���������ڣ��ܺ��p�ؼ��a���z��Ӱ푣��AӋ����ȫ���ԳʬF�Y���Ծoƽ���B�����w���F��2022���ϰ������������Ч�a�����ޣ������ԳʬF���oƽ���B���°�����ϔU�a�a�����_�a���M�����΄��������С��������

3���r���棬2022���ϰ���������Ч�a�����ޣ���֮�L���i�������σr�����2022���ϰ����λ��ʎ;�S���U�a�a����2022���������_�a���AӋQ2ĩ�����F���c��Q3��Q4���ȹ��σr�����������������䡣

4���w����ɱ��������@������߀������Ⱦ�^С�����B�m�Եȃ��c��Ŀǰ��δ���F��Ҏģ���a���ɱ����д����s����2022��ף��w����a�������_19.2�f�������a���AӋ�w�������ռ�ʴ��¿�������10%-15%���ҡ�

|