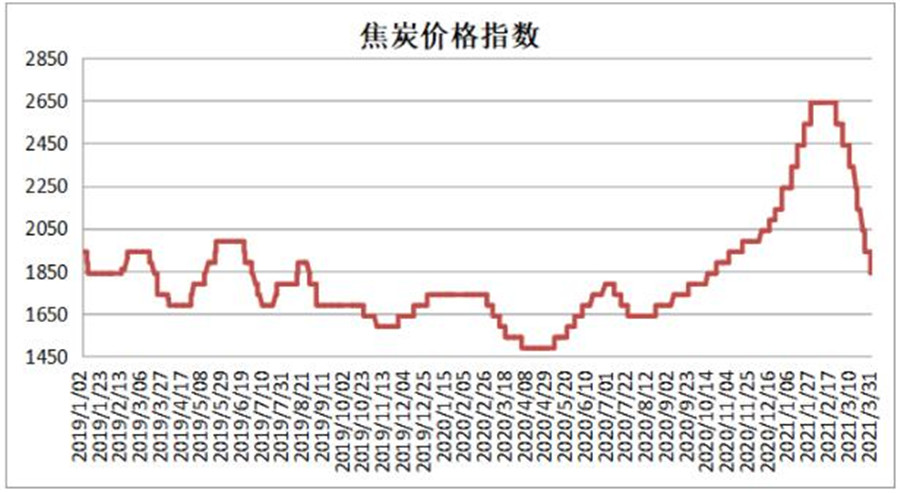

���½�̿�r�����r�����������ճ̡�

15݆���ϝq1000Ԫ��8݆���µ�800Ԫ����2800Ԫ�ĸ��c��һ·�»���2000Ԫ���£���������900Ԫ���ϣ���׃���˰�Ԫ������ȥ��8�·��_ʼ�Ľ�̿���飬���Q�^ɽ܇���������ۻ����y��

���½�̿�r�����r�����������ճ̡��ӱ������K�ȵؽ�����m�_ʼ����̿�r����q100Ԫ/����3��ĩ�ӱ��^ij���ͽ��r��q100Ԫ/�����q���һ��Ϩ2300Ԫ/������һ����2040Ԫ/��(�����S�Ѓ������r)��Ҫ��4��6��0�r���С��ۿڬF؛�Q���̸��ǡ���֪���X�������{�r��4��2�����ա����u�۽�̿�Q������r�q30Ԫ����һ����2080��һ����2180Ԫ��䓏S����̿��r���������^�����������䓲ăr����̿�q�rʮ��������

��䓮a��������L��䓃r�ل��¸ߣ��Ƿ���ú���Ј������������ҽyӋ�������@ʾ��2021��1��-2�´����Ӌ���a17499�f����ͬ�����L12.9%;�ڲ����]3�·ݺӱ�ʡ��ɽ���ޮa�����£��҇�1��-2�·�䓲Įa�����@ƫ�ߣ������ݼy��ܮa����ֵ��332�f���������������ꡣ������һֱ���^������䓲��Ј���һ·�߸����M�����������ل��vʷ�¸ߡ�4��7����ɽ������_5020Ԫ/�����к�嵽5500��5700Ԫ/����䓏S�����K�ڸ��^�˽�̿���䌍�@Ҳ�Ǯa�I������ĺ����{�������������·��䡣�ӱ�ʡ��ɽ���ޮa�������ڸ�������څ���£������^䓏S���뷽�O����߮a���������������Ƅ�䓏S���a���a�Ą�����Ҳ��Ӱ��ޮaЧ�������ء�

�����꣬�P�]4.3�����½��t���Q������5.5�����Ͻ��t���γ��˽�̿�Įa���ÓQ�ڣ������c��̭���e����С���t���棬���؈����������Ȳ�һ��ɽ�������ÓQ�a�ܣ�ɽ�|�����K�Ǐ����P�]�����ӱ����ڃ���֮�g�����Č��H��r�����®a�ܵ��ÓQ��Ͷ�������M�еģ������f���P�]С�t�͵�ͬ�r���t߀�ڽ��O���g����������˽�̿�r��ľ����ӡ����w���ԣ�2020�����{�챣�l�𡢡�ʮ���塱�ĭh�����չ�֮�꣬���ߵļ��Ј��Ќ����˽�̿�a�ܵĴ���p�������®a��Ͷ����δ�ܼ��r���M��������F�a������10.65�|�����¸ߣ����²��֕r�ν�̿����ȱ��ƫ�r�����ϝq�����⣬�P����ɽ���{�аl�F�������ɽ���^�������д��ͽ��tͶ�a�\�I��

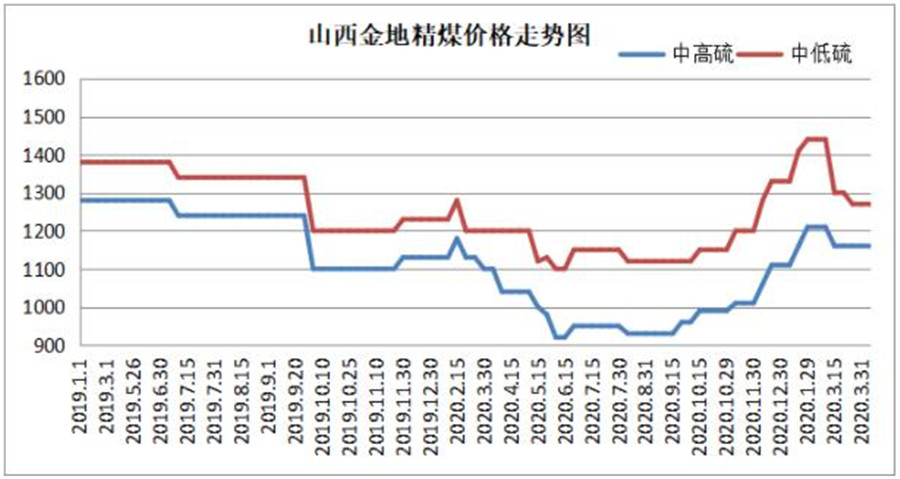

��ú�Ј����r����������ú�V��؛���D����ú�������F��ͬ�̶ȵ��»����Ñ������ú�������������ֵ^����Ʒ�N���F�^����ƫ�o��ɽ�����ݡ��d�h�ȵؚ�úҲС��̽�q20-30Ԫ/����ɽ�����|�����YԴ�����Ծo����С��̽�q�������ڰ�ú�M��������r�£��Ϸ���ú�������@���������������ϡ��A���Ñ����P�����ڹ�˾ԃ�r���M����ú���ں���z�y�C�����ϣ�ͨ�P܇�v����½����Ј������Ѓr�o�У�Ŀǰ��5#ԭú��r��1100-1130Ԫ/������5#��ú��r��1350-1400Ԫ/�������ڽ�ú�Ј������ڃr�������ϝq��

��F�a�I̼�ŷ�ռ��18%֮�ߣ���̼�_�塢̼�к͵Ĵ��£������ܺ����c�ИI����Fδ���ܵ������s��������ȥ��12�µף����I����Ϣ�����h�M��ӛ�����LФ���c���_�����Ҫ���@̼�_�塢̼�к�Ŀ�˹��c����ʩ���I��̼�ЄӺ;Gɫ���칤�̡���F�ИI������Դ���ĸ��ܼ����ИI��Ҫ�ԛQ���s��䓮a�����_����䓮a��ͬ���½��������U䓹���������̿������δ����ꌢ�ʬF�»�څ�ݡ�

̼�к�һϵ�����ߌ���̸�׃��ɫ�a�I朣���ɫ�a�I��Ʒ�N���茢�M���Ј��c���߹�ͬ�������A�Σ��L�ڿ����ڸߠt�ܵ������ߴ���̿�����ܵ����ƺ^���r����c�������½�����̿���������Ʒ�N���ڽ�ú�˹����տs���ɱ��y�Դ���½�����r�£��AӋ����ˮƽ�ؚw����^�g��Ҳ�y�Գ��Fȫ�ИI�Ĵ���e̝�p��

��̿������������200Ԫ/��-400Ԫ�������^�g������ú�����Pע�M�ڽ�ú���B�lչ����2016�깩�o�ȸĸ��ԁ���ú̿�ИI�ѻ������ȥ�a����̭�΄գ����д�V�ɞ齹ú�Ј�������Ŀǰ��ú��Чԭú�a�ܼs11�|��������δ�l�F���ͽ�ú�V�^������������ԓ���^��������ô����׃������ȫ�O�ܡ��O�����Ȍ��ɞ齹ú�a��׃������ҪӰ����ء��AӋ2021���ú�V��ȫ�O�ܻ���2020�꣬�������Ƈ���ú�V�a��ጷš����⣬��ú����ú�M�����p������Ӱ푽�ú׃������Ҫ���ء�

|