�ϰ��꣬ú̿�Ј��ʬF�������������������@�������ڂ��yú̿���M�����£�ú�r���F������ϝq��һ�Ƚӽ�ǧԪ�P�ڣ����vʷ��λˮƽ��Ŀǰ��ֵ��ӭ����ġ��P�I�r�c���������ú�r������ӵ�ԭ�������ڰ��պ����\�й��࣬ͬ�r��Ҳ�������Ñ������a�\�о�����Ҫ���x�������J�飬�������ׂ����棺

һ���ú���M��ʢ��ȫ�����K��������Դ���M���L��������Ƚ����֏͏��ţ�ȫ���������^�����L��1-4�£�ȫ��ȫ��������25581�|ǧ�ߕr��ͬ�����L19.1%�����У�4�·�ȫ��ȫ��������6361�|ǧ�ߕr��ͬ�����L13.2%���Ļ����l���������1-4�£������l���18901�|ǧ�ߕr�����L18.9%�����غ���ʡ�պā�����3�·��ԁ����غ���ʡ�պĻ���������170�f�����ϣ����˳ɕr�g������180�f�����ϣ����e�r������ͻ��200�f�����h��������ͬ��ˮƽ����ʹ�ú���M�L��̎��ƫ��ˮƽ���鑪���ú���M�������K���Ñ������a��e�O����ú�r�γɏ�����֧�Ρ�

���ǹ�����Ų��㡣�a�����棬�yӋ�֔����@ʾ������1-2��ȫ��ú̿�a��6.2�|����ͬ�����L25.0%����ȥ������^��Ӱ푣����L���ȱ��F�^���a������̎������ˮƽ����3�·��_ʼ���ܱ����΄սY������ȫ���h���z�����ȼӇ�Ӱ푣�ú̿�a���_ʼ�½����ҽ����U��3�·�ú̿�a��3.4�|����ͬ���½�0.2%��4�·�ú̿�a��3.2�|�����h���½�5.4%��ͬ���½�1.8%��

�M�ڷ��棬�����ԁ����M��ú�����m��λ���¶��M����������ȥ��ͬ��ˮƽ���ҽ����^��

�C�χ���ú̿�a�����M��ú�����������w���������p��څ�ݣ���Ų����������F���@��

���Ǹ��h������λ��1��ȫ��ú̿��I���̎�ڵ�λ��3�·��_ʼ��ȫ��ú̿��I������ȥ��ͬ��ˮƽ�����ʔU��څ�ݡ������Ї�ú̿�Ј��W�����@ʾ����ֹ4��ĩ��ȫ����Ҫú̿��I���4800�f����ͬ�Ȝp��1556�f��������ȥ������Ӱ푣�ú̿��I���ѷe�����ȥ������^�ߣ�ͬ������^���Ľ^����ֵ��������̎�ڴ��ƫ��ˮƽ��

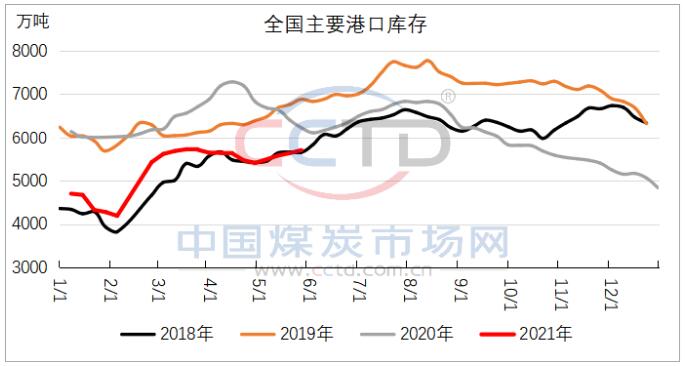

2��ȫ����Ҫ�ۿڎ��̎�ڽ�����ͬ�ڵ�λ����ú̿����������Ӱ푣������ԁ�ȫ����Ҫ�ۿڎ��ʼ�K̎�ڽ����λ������CCTD�Ї�ú̿�Ј��W�����@ʾ��Ŀǰ��ȫ����Ҫ�ۿڎ��̎�ڽ�����ͬ�ڵ�λ�������c2018��ͬ�ڎ��ˮƽ�ஔ������ȥ��500���f��������2019��ͬ��1100���f����

3���K�ˎ���λ����ȥ���ļ���ú̿���M��ʢ�Լ���ú�rӰ��£��K���ێ����y������愓�����µ͡��S����1����Ѯ�_����ú�r�L�r�g����µ��������˽K���a��e�O�ԣ����½�����K�ˎ����̎��ƫ��ˮƽ��

���h������λ������ˮ�ء����Üp��������K�ˎ���L�r�g̎��ƫ��ˮƽ������������䌦ú�r���ӵĵֿ��������Ŵ���ú�r���ӵď��Կ��g�������L�r�g�����ú�r���½K���a�쉺�����ӣ���ُ��������tһ���̶���Ҳ�Ӵ���ú�r���ӵ����Ⱥ����ڡ�

Ŀǰ�������r��ʩ�������M�������ú�r��һ���̶Ȼ��䣬��������Ŀǰú̿�����������Ȼƫ�o��ú�r�ײ�֧����Ȼ�^�����ڼ�������ú̿���M����ǰ��늏S�e�O�a�������^�����������γ������ӵ��ϝq��

|