��Ʒ�ăr���ǹ����Pϵ��Q���ģ�ú̿Ҳ�Ӳ����@�ӵ��Pϵ��

��2020���°����_ʼ���ܰ��O���h����������20�ꡱ��һϵ������Ӱ푣��҇�ú̿�a��ʼ�K̎�ڵ�λ���M����2020��4���ȶ��������A�ήa��������������2021��3�£��a���ٴ����ޡ�

�ڮa�I�̶��Y�aͶ�Y�B�������Լ�����ɽ�Gˮ�������ص�Ӱ��£��Ϸ��a���ѽ�̎�ڝM�a��B����δ���ڸ߃r��������D��֧�εı����£�����������ٕ���Щ�S��߅�H���ơ�

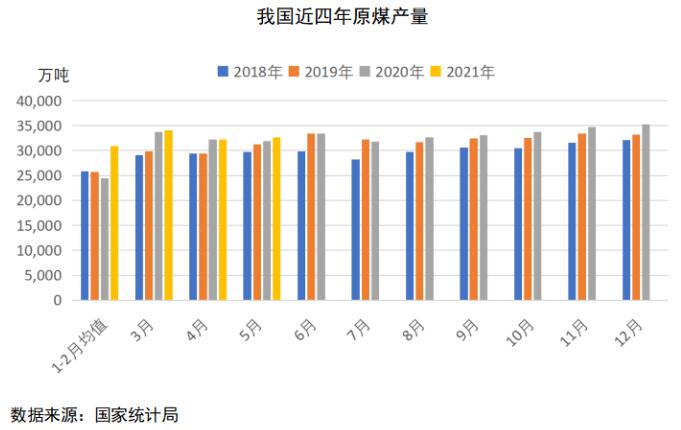

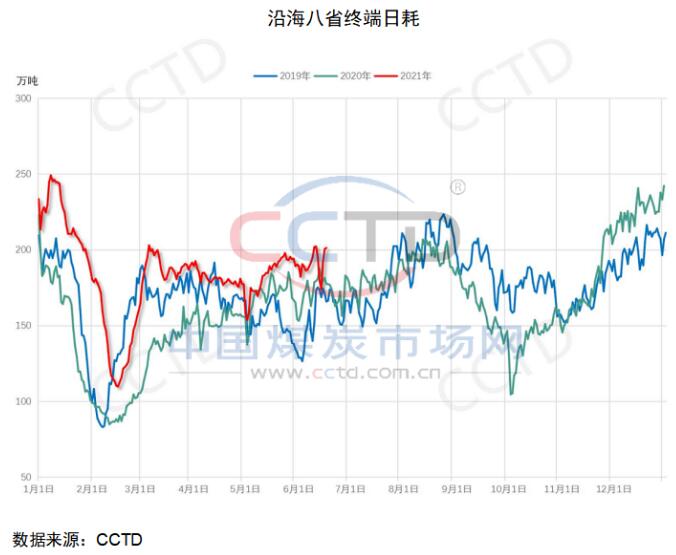

���IƷ�����ؿ�����2020-2021����ȫ����ˮ��ǰ���£������������_ʼ������K�M�̣��e���҂����ҿ���������^�ã��������Ȼ֏ͣ�2021����^�����_ʼ�Ľ������K�����^���A�Σ�ú̿�������L���^���š�5�����K���Ñ����ú���M��Ȼ�ܱ��������L��ʮ���y�á�����ȥ������ˇ��ر��D������5���ּ���ጷŵġ����^�mͬ�����L�������֪�����ж�ô�ď���

�������^�ᣬ���´�����Ʒ�r�q������ԭ����Ҫ�ľ��ǹ�������+�̼������p�����桱�ӡ�

չ��δ�����҂���ȻҪ�Ĺ���������ɂ��S��ȥ���Ј���һ�ǹ�����������Ӱ�ƫ��δ����ij���A�κ������γɡ������Z�����������Ѳ�ֹһ���ἰ������Ʒ�^���ϝq�����IJ���Ӱ푣��������cú̿��I�ڴ_����ȫǰ�������a����������ӭ�������Դ���ϡ���Ϥ���ɹ��ٔ�¶��ú�V�R�r�õ��ѫ@���ͣ���һ������һ���̶Ⱦ�����������M�ڶ��Ƿ����A��������Ҳ�д��^�졣�������������ָ�˱��^�࣬�҂���ԓ������^�������Ժ�����ˮƽ��׃��������������ζ���̼������Մt�෴��

��P���J�飬�Ķ����ھ�Ҳ�ǎ�����ځ��������δ�����Ʒţ�����ڻ�ӽ�β�����ڲ��ų��M����ʎ�A�Σ�Ʒ�N�g�ֻ�څ�ݕ�����ú̿�Ď��Y������r����Ҳ�Ӳ�����ݣ��F��߀�o���Д��A����픲����ģ������x�½�����߀�к��L��·Ҫ�ߡ�

|